Юристы всегда говорят: «Читайте условия кредитного договора перед его подписанием». Это хороший совет, но, когда сотрудник банка дает многостраничный документ и ждет, пока клиент поставит подпись, не все заемщики внимательно перечитывают текст и знают, на какие пункты действительно нужно смотреть.

Расскажем о самых важных условиях, которые содержатся в кредитном договоре.

Содержание статьи

Всё содержаниеКредитный договор с банком: что нужно знать

Кредитный договор — соглашение между заемщиком и кредитором. Банк предоставляет заемные деньги, а человек обязуется своевременно вернуть их с процентами. Существуют разные виды кредитных договоров: например, целевые и нецелевые, с обеспечением (залогом) и без обеспечения, краткосрочные (до 12 месяцев) и долгосрочные.

Еще несколько важных моментов:

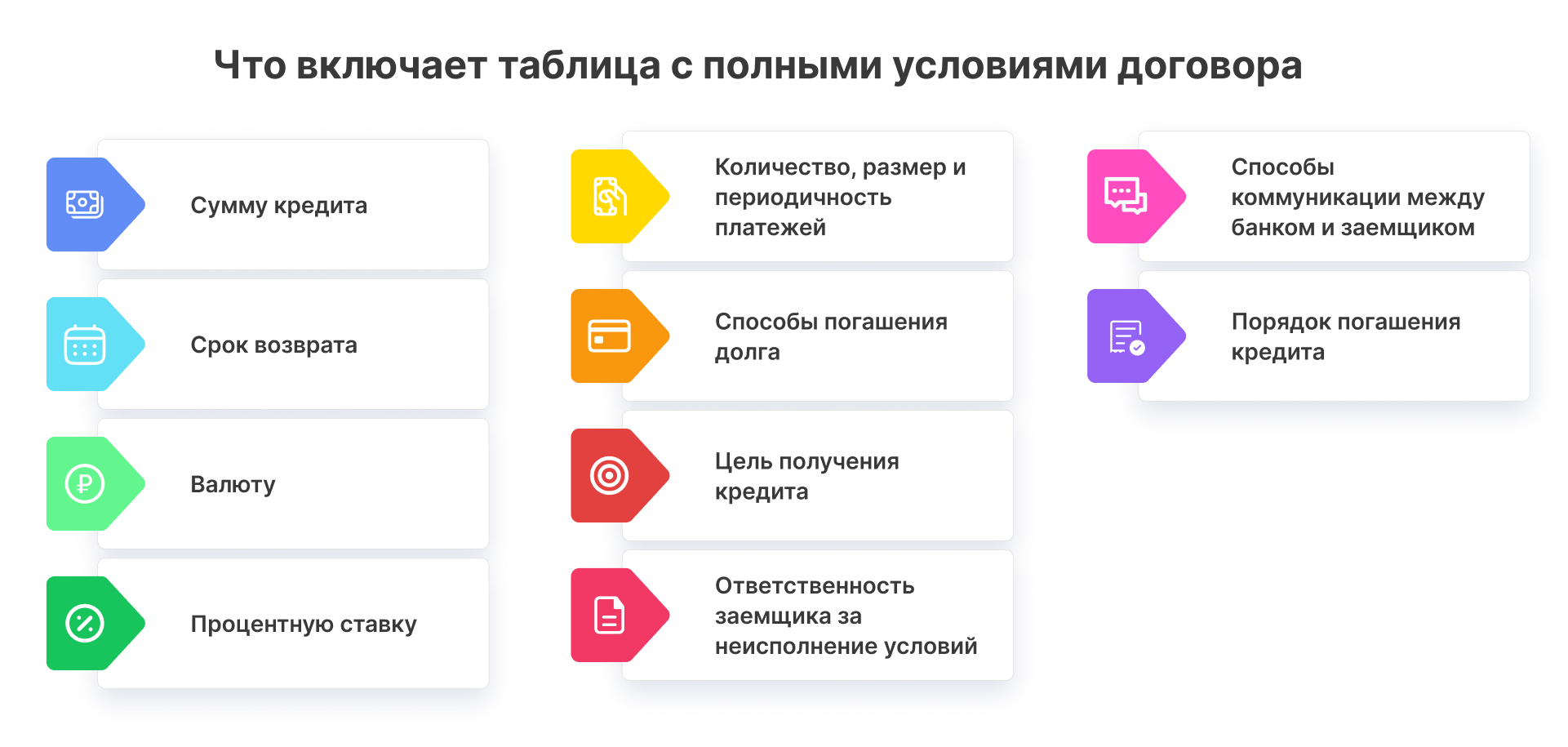

- В кредитных договорах прописывают не только ежемесячную сумму платежа, но и, например, дату и способы оплаты, правила досрочного погашения.

- Если заемщик поставил в договоре подпись, он берет на себя выполнение перечисленных в нем обязательств. Например, соглашается платить по кредиту 16 числа каждого месяца или потратить деньги на покупку автомобиля, если займ целевой.

- За несоблюдение условий договора всегда предусмотрены штрафные санкции, например, повышение кредитной ставки или начисление неустойки.

Структура кредитного договора

В кредитном договоре различают общие и индивидуальные условия. Первые — рамочные правила, которые применяются ко всем документам такого типа. Индивидуальные условия не должны противоречить общим, это детали конкретной сделки.

Условия также бывают существенными и второстепенными. Без указания существенных условий договор считается незаключенным, а вот отсутствие второстепенных не влечет серьезных последствий.

Структура кредитного договора во всех банках примерно одинаковая. Документ содержит:

- Таблицу с ПСК — полной стоимостью кредита.

- Информацию о сторонах, заключивших договор.

- Таблицу с полными условиями кредитного договора.

- Адреса и реквизиты сторон, информацию о созаемщиках, если они участвуют в договоре.

В таблице также всегда указывается порядок применения общих условий кредитования.

Существенные условия

Существенные условия определяют саму возможность заключения договора. Если они не прописаны, сделка будет недействительной. К существенным условиям относятся:

- Сумма кредита. Деньги, которые банк передает заемщику по кредитному договору. В документе сумму обязательно прописывают как числом, так и прописью.

- Сроки действия соглашения и исполнения обязательств. Обычно они совпадают, а измеряются в годах и месяцах.

- Ставка по кредиту. Точное значение процентов, которое не может выходить за рамки диапазона, установленного общими правилами кредитования организации.

- Валюта кредита. Не может меняться. Если в условиях договора установлено, что кредит выдается в рублях, использовать другую валюту финансовая организация не вправе.

- Полная стоимость кредита. Это общая сумма, которую должник обязуется вернуть банку в течение установленного договором срока. Она включает основной долг, проценты и иные обязательные платежи по кредиту. Итоговая сумма формируется без учета возможных просрочек и начисления неустойки.

Второстепенные условия

Второстепенные условия не являются обязательными для заключения договора. Например, в большинстве кредитных документов есть пункт, по которому заемщик соглашается с возможностью передачи прав требования третьему лицу (коллекторам). Если такого условия нет, договор все равно можно заключить, и он будет считаться действительным.

Второстепенными являются следующие условия:

- График платежей.

- Способы исполнения обязательств.

- Целевое назначение кредита.

- Дополнительные платные услуги.

- Способы обмена информацией.

Кредитор не имеет права менять условия заключенного договора, если правки не улучшают положение заемщика. Например, банк может снизить, но не увеличить процентную ставку.

Индивидуальные условия

Индивидуальные условия относятся к конкретному заемщику. В отличие от общих, такие сведения можно узнать только при оформлении кредитного договора. Индивидуальные условия зависят от самого заемщика: его возраста, кредитной истории, дохода, финансовой нагрузки.

Например, в банк обратились два гражданина, которые желают получить в кредит 200 000 рублей на год. Зарплата первого составляет 400 000 рублей в месяц, второго — 50 000 рублей. Анализируя информацию о потенциальных заемщиках, банк придет к закономерному выводу, что шанс потенциальной просрочки у двух клиентов отличается:

- Можно предположить, что первому гражданину предложат более выгодные условия и одобрят ту сумму, которую он запрашивает.

- Второму придется «переплатить», поскольку риски банка выше.

Как результат — некоторые пункты договора будут индивидуальными для каждого из заемщиков.

Разница между кредитным договором и договором займа

Чем отличается кредитный договор от договора займа:

- Займодавцем. Договор займа может заключить любое физическое лицо или компания. Выдавать кредиты вправе только финансовые организации, у которых есть разрешение Центробанка России.

- Предметом договора. По договору займа можно передавать не только деньги, но и ценные бумаги, а также вещи с общими родовыми признаками (например, кубометр дров или тонну песка). В случае оформления кредита предметом служат исключительно денежные средства.

- Возмездностью. Займ может быть беспроцентным, а кредит — нет. Однако такую формулировку финансовые организации могут использовать в маркетинговых целях.

- Моментом заключения. Кредитный договор является консенсуальным, то есть считается заключенным после достижения соглашения между сторонами. Его исполнение начинается с момента его подписания. Договор займа может быть реальным, то есть заключенным в момент передачи вещей или денег.

Основания для расторжения кредитного договора

Основания для досрочного расторжения прописываются в кредитном договоре. Если их нет, действуют общие правила, определенные ст. 450 ГК РФ. Например, причиной для расторжения договора может стать нарушение графика выплат или нецелевое использование кредита.

В договор часто добавляют и другие условия — допустим, невозможность заемщика отказаться от продления страховки. Однако банку все равно придется обращаться в суд, чтобы доказать существенность нарушения и потребовать расторжения.

Досрочное расторжение договора предполагает выплату сразу всего оставшегося долга. Не имеет значения, какой срок изначально предусматривался условиями документа.

Теоретически расторгнуть договор с банком может и сам заемщик, но на практике это едва ли выполнимо. Например, некоторые считают, что, расторгнув договор, смогут не возвращать задолженность, но это заблуждение. Законно не отдавать кредиты и микрозаймы можно только в процедуре банкротства, если подтвердить свою неплатежеспособность.

FAQ: отвечаем на частые вопросы

Какие пункты включает кредитный договор?

Основные пункты, которые содержатся в кредитном договоре:

- Общие положения.

- Условия кредита: например, его сумма, срок погашения, проценты.

- Права и обязанности сторон.

- Ответственность за нарушение пунктов.

- Дополнительные условия: например, связанные с обеспечением по кредиту или комиссиями.

- Заключительные положения, в том числе реквизиты сторон.

Перед оформлением кредита важно изучить все существенные условия, к которым относится сумма и срок кредита, а также начисляемые проценты.

Что является существенным условием кредитного договора?

К существенным условиям относят:

- Сумму кредита.

- Срок исполнения обязательств.

- Процентную ставку: фиксированную или плавающую, условия изменения.

- Полную стоимость кредита.

- Валюту займа.

Если они не прописаны в документе, договор будет считаться незаключенным.

Что нужно проверять в кредитном договоре?

Вот короткая инструкция:

- Внимательно изучите все существенные условия: сумму кредита, проценты, сроки погашения.

- Посмотрите на график платежей и спросите себя, сможете ли вы вовремя платить по кредиту.

- Проверьте, какая ответственность наступит при нарушении договорных условий.

- По возможности — прочитайте каждый пункт, прежде чем подписывать договор.

- Если что-то непонятно, попросите копию договора и заберите домой, чтобы посмотреть в спокойной обстановке — на это есть 5 дней, в течение которых банк не может поменять условия.