Ипотеку могут одобрить, даже если есть кредитная карта. Все зависит от вашего ПДН — показателя долговой нагрузки.

Объясняем, надо ли закрывать кредитку перед оформлением ипотеки и как владельцу кредитной карты повысить шанс на одобрение.

Содержание статьи

Всё содержаниеДадут ли ипотеку, если есть кредитная карта

Начнем с главного: взять ипотеку, если есть кредитная карта, можно — закон этого не запрещает. Но случается, что кредитка все-таки становится причиной отказа в одобрении ипотеки.

Теперь подробнее. Когда заемщик подает заявку на ипотеку, банк оценивает показатель долговой нагрузки (ПДН). По нему видно, сколько человек каждый месяц тратит на кредиты и другие долги.

С апреля 2026 года банки, вероятно, будут строже оценивать доход заемщиков при определении ПДН. Например, они перестанут подтверждать платежеспособность клиентов по выпискам из сторонних сервисов.

Важный момент: в ПДН учитывают не только действующие займы, но и тот долг, который заемщик получит, если банк одобрит новую заявку. То есть нагрузку считают на перспективу.

Долговая нагрузка рассчитывается в процентах.

Возьмем ситуацию: зарплата Ольги — 100 000 рублей. На погашение потребительского кредита она уже тратит 15 000 рублей каждый месяц. Тогда при одобрении ей ипотеки с платежом 20 000 рублей в месяц ПДН Ольги составит 35%.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

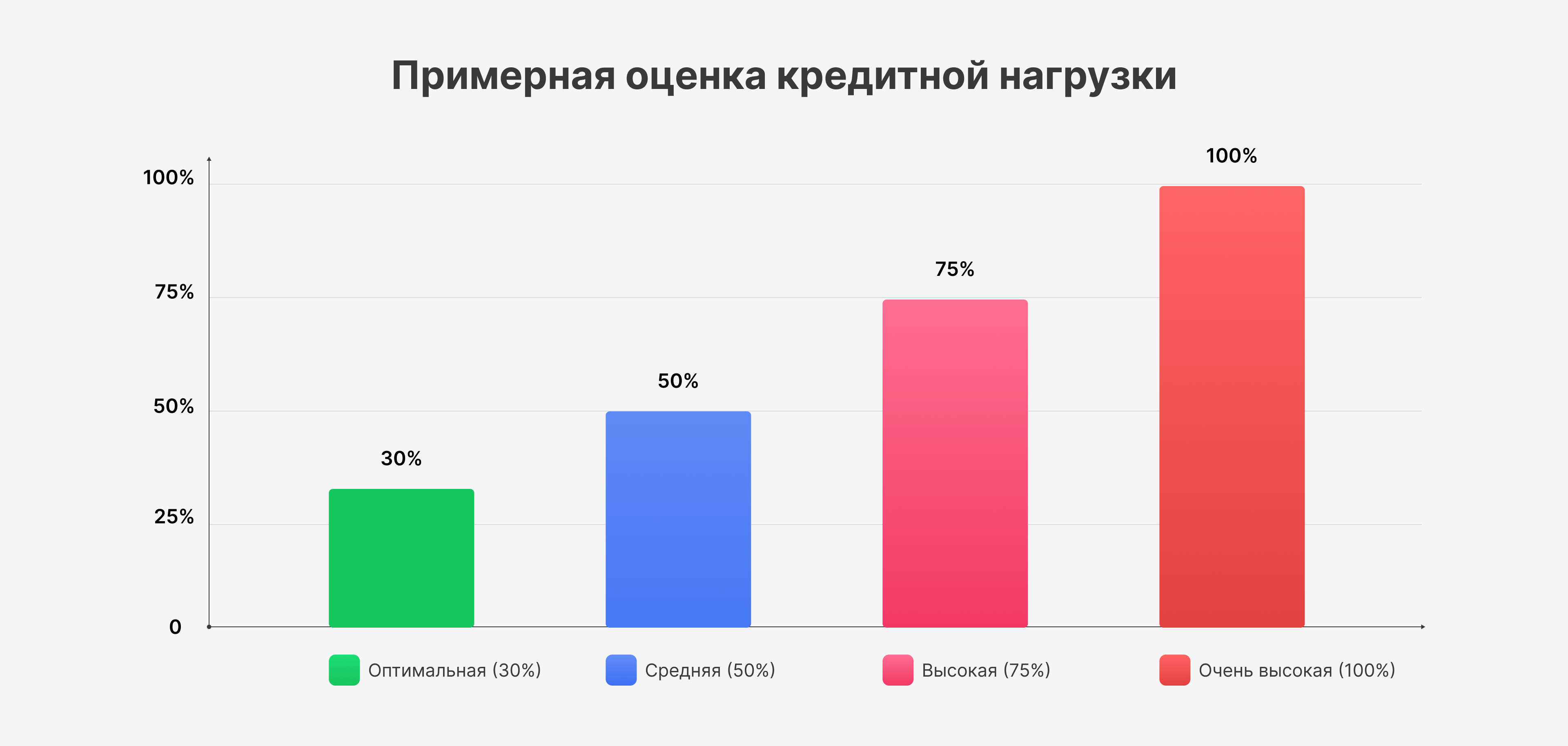

ПДН 30–35% — это нормальный показатель, при котором высокие шансы на одобрение нового кредита, в том числе жилищного.

Но показатель долговой нагрузки — не единственный фактор, который влияет на решение по ипотеке. Банк в любом случае посмотрит кредитную историю, доход, сведения о трудоустройстве.

Как бесплатно проверить свою кредитную историю за 15 минут — инструкция

Если ПДН больше 50%, вероятность отказа в одобрении ипотеки становится выше. Да, в законе нет запрета на выдачу кредитов с долговой нагрузкой 50% и более. Этот показатель — лишь ориентир для банка и заемщика. Но для обоих он означает одно: риск невозврата долга — значительный.

Но даже в такой ситуации есть шанс получения ипотеки. Если у клиента высокий доход и большой первоначальный взнос по ипотеке, банк может одобрить ее при ПДН 50% и более.

Верно и обратное: когда доход заемщика скромный, а кредитной истории нет или она плохая, отказать в ипотеке могут и с ПДН менее 50%.

При ПДН более 70–75% ипотеку не выдадут. Это не законодательный запрет, а сложившаяся практика.

Кредитные карты могут увеличивать или уменьшать вероятность одобрения ипотеки, потому что они учитываются при расчете ПДН. Рассмотрим, как именно кредитка влияет на долговую нагрузку.

Как кредитная карта влияет на показатель долговой нагрузки

Даже если по кредитке нет просрочек, она увеличивает ПДН, потому что любая кредитная карта — это долговое обязательство. Учитывать кредитки при расчете долговой нагрузки — не прихоть банков, а их обязанность. В расчет берут все кредитные карты, даже если вы ими не пользуетесь.

Когда известен размер минимального ежемесячного платежа по кредитке, он тоже учитывается в ПДН. Если этот размер неизвестен, учитывают расчетную величину — как правило, 30% от лимита. А если условия карты позволяют использовать лимит полностью, то все 100%. Такой порядок установлен Банком России с 1 июля 2024 года.

п. 2.3.4 Указания Банка России от 16.10.2023 №

Если лимит по карте ни разу не менялся, при расчете ПДН используют первоначальное значение. А если банк его повышал или снижал — текущее.

Разъяснения ЦБ по вопросам расчета долговой нагрузки

Вот как кредитная карта повлияет на решение по ипотеке:

-

Если с учетом кредитной карты долговая нагрузка заемщика менее 50%, скорее всего, ипотеку одобрят.

-

Когда ПДН с кредиткой превышает

50–60%, вероятность одобрения ипотеки снижается. -

С ПДН более

70–75% риски отказа по ипотеке максимально высоки.

Примеры расчета ПДН с кредитной картой

Представим, что доход Владимира — 150 000 рублей в месяц. На момент подачи заявки на ипотеку у него уже есть кредитка с лимитом 100 000 рублей, а платеж по ипотеке, если она будет одобрена, ежемесячно составит 35 000 рублей.

При расчете ПДН банк прибавит к ипотечному платежу 30% от кредитного лимита — то есть 30 000 рублей.

Итого: (35 000 + 30 000) / 150 000 × 100 = 43% — это приемлемый показатель, шансы на одобрение ипотеки высокие.

Но если бы у Владимира на день ипотечной заявки было две кредитки с лимитом по 100 000 рублей каждая, банк добавил бы уже 60 000 рублей.

ПДН составил бы 63% — при таком показателе вероятность одобрения ипотеки резко снижается.

Как кредитная карта влияет на кредитную историю и рейтинг

Кредитная карта портит кредитную историю, только если вы допускаете просрочки. Если платите вовремя и закрываете долг в льготный период, это улучшает кредитную историю и повышает рейтинг.

Если по кредитке были пропущенные платежи, информация об этом неизбежно появится в кредитной истории.

Даже если вы погасите долги через какое-то время, запись о них все равно сохранится. Кредитная история и ваш рейтинг заемщика станут хуже, а это — повод для отказа в ипотеке.

Банки по-разному относятся к высоким показателям ПДН. Поэтому если вам не дали ипотеку в одном банке, это не значит, что обязательно откажут в другом. Но главное при подаче заявки — не перестараться, потому что все они тоже отображаются в кредитной истории.

Если банк увидит, что вы массово рассылаете заявки, он отнесется к этому настороженно и может отказать в ипотеке без объяснения причины.

Если по кредитной карте нет и не было просрочек, это хорошо влияет на кредитную историю и рейтинг. Значит, и шансы на одобрение ипотеки становятся выше.

Сколько лет хранится кредитная история и как ее стереть

В каких случаях кредитная карта мешает получить ипотеку

Главный вопрос: дадут ли ипотеку с кредитной картой или она только мешает? Ответ зависит от вашей платежной дисциплины.

Ипотеку не дадут, если у вас есть кредитная карта и совпадают 1–2 пункта:

- По кредитке есть или были просрочки. Особенно негативно влияют текущие задолженности, которые взыскиваются или уже взысканы через суд.

- Просрочек по кредитке нет, но кредитный лимит использован на 80–100%.

- Задолженность по кредитной карте растет из месяца в месяц. Даже если владелец карты еще не ушел в просрочки, но сумма долга по кредитке регулярно растет, банки расценивают это как ухудшение финансовой ситуации. Нередко в таких случаях долг по одной кредитке гасится с помощью другой кредитной карты. Выдавать ипотеку при таких обстоятельствах — это риск для банка.

- Кроме кредитки есть карты рассрочки, микрозаймы или заемщик пользуется сервисами BNPL, что расшифровывается как Buy Now, Pay Later — «купи сейчас, заплати — потом». Эти продукты также могут отражаться в кредитной истории, и просрочки по ним ухудшают кредитный рейтинг.

Ипотеку дадут, если у вас кредитная карта, которой вы не пользуетесь или тратите небольшой лимит и своевременно гасите долги. Плюс — хорошая кредитная история, стабильный доход, надежный созаемщик.

Когда кредитная карта помогает оформить ипотеку

Иногда наличие кредитной карты действительно играет в плюс и помогает оформить ипотеку.

Если лимит использован менее чем на 30–40%, а с минимальными платежами вы никогда не опаздываете — для банка это хороший знак.

Кроме кредитки с небольшим лимитом, нет других обязательств. Если перед подачей заявки на ипотеку оформить такую кредитку и пользоваться ей с соблюдением всех условий, то на момент обращения в банк за одобрением ипотечного кредита у вас будет хотя бы небольшая кредитная история. Это лучше, чем подавать заявку с нулевой КИ.

Правила пользования кредитными картами — часто сложные и запутанные, поэтому не берите их, если не уверены, что разобрались с условиями и сможете своевременно погашать долги.

Кредитка выдана тем же банком, где планируется ипотека. Часто это упрощает и ускоряет проверку клиента, но не гарантирует одобрения ипотеки.

Помните, что банк оценивает заемщика системно. Если есть долги по другим кредитам, нет стабильного дохода или вы не соответствуете ипотечной программе, в заявке могут отказать даже с кредиткой без просрочек.

Нужно ли закрывать кредитную карту перед ипотекой

Не всегда. Закрыть свою кредитную карту до подачи заявки на ипотеку стоит, если без нее ваш ПДН становится умеренным, лучше до 30%. Если долговая нагрузка даже с учетом карты не превышает 30–35%, то необходимости срочно закрывать карту нет. Если после закрытия карты ПДН все равно будет больше 70–75%, то наличие кредитной карты ни на что не влияет — ипотеку, скорее всего, не дадут ни с ней, ни без нее.

Примерно рассчитать свою долговую нагрузку можно самостоятельно. Для этого воспользуйтесь простой формулой:

Размер всех платежей по кредитам и займам в месяц с учетом планируемой ипотеки / ежемесячный доход × 100

Как закрыть карту и сколько ждать

Просто погасить долг по кредитке и убрать ее в кошелек недостаточно. Договор, по которому она выдана, будет действовать, пока вы не расторгнете его в офисе банка или через интернет-банк. До этого момента обязательства по нему существуют, и кредитка учитывается при расчете ПДН.

После расторжения договора с банком не спешите в этот же день подавать заявку на ипотеку. Закрытие счета кредитной карты происходит через

Данные о расторжении договора банк передаст в бюро кредитных историй не позднее 2 рабочих дней после закрытия счета кредитной карты.

Перед подачей заявки на получение ипотечного кредита проверьте кредитную историю и убедитесь, что карта закрыта.

Когда достаточно снизить кредитный лимит

Если кредитка вам действительно нужна, а ПДН превышает оптимальный показатель в 30–45%, снизьте лимит по кредитной карте. Когда лимит станет меньше, регулярный платеж по карте тоже снизится. Если банк использовал его для расчета ПДН, то после уменьшения лимита ПДН тоже упадет. Еще до подачи заявки на ипотеку проверьте кредитную историю и убедитесь, что в ней отражается информация о новом лимите.

Как повысить шансы на одобрение ипотеки при наличии кредитной карты

Самостоятельный расчет ПДН. Посчитайте ПДН сами и оцените вероятность одобрения ипотеки. Да, ваши цифры не будут точно такими же, как рассчитанные банком, но показатели все равно будут близки. Если ПДН с учетом будущей ипотеки больше 50%, закройте кредитку или уменьшите лимит по ней, а уже затем подавайте заявку.

Снижение задолженности по кредитке. Минимум за 1–2 месяца до обращения за ипотекой погасите текущую задолженность по кредитке — в идеале полностью. На расчет ПДН это не повлияет: банк все равно учитывает 30% от лимита, а не фактический долг. Но нулевой или минимальный остаток означает хорошую платежную дисциплину, и банк может принять ее во внимание.

Увеличение первоначального взноса. Если сделать большой первый взнос по ипотеке, риски банка станут меньше. В некоторых случаях увеличение первоначального взноса помогает сгладить негативные факты в финансовой биографии и добиться одобрения ипотеки.

Как списать задолженность по ипотеке — и реально ли это в 2026 году