«Быстрые деньги до зарплаты! Без справок и поручителей!» — кричит реклама. Телефон разрывается от пуш-уведомлений с одобренными лимитами. Кажется, что вот оно, решение финансовых проблем — на расстоянии одного клика. Но через

Содержание статьи

Всё содержаниеЧто будет, если не платить микрозаймы

Микрозайм — это обычный потребительский кредит, просто на особых условиях. Такой вывод следует из статьи 1 Федерального закона №

- Сначала вам звонят и отправляют уведомления.

- Если не помогает, подключают коллекторов.

- Финал — суд и исполнительное производство, когда взыскивают уже судебные приставы.

Многие заемщики не знают своих прав и не умеют защищаться. Они верят угрозам, к которым прибегают недобросовестные кредиторы, и совершают ошибки. На самом деле есть законы, которые ограничивают МФО и коллекторов. Разобраться в них — значит получить преимущество и четко понимать, что будет, если не отдать микрозайм.

На сколько вырастет долг, если не отдавать займ

С первого дня просрочки долг стремительно растет, на это есть две причины.

Во-первых, МФО продолжает начислять основные проценты на сумму займа. Ставка может достигать 0,8% в день — брать больше запрещает частьи 23 статьи 5 Федерального закона №

Во-вторых, кредитор начисляет неустойку. Обычно это пени, которые капают за каждый день просрочки. Поскольку МФО по-прежнему накручивает проценты, размер пени — не больше 20% годовых от суммы просроченной задолженности. Так гласит частьи 21 статьи 5 Федерального закона №

Кажется, долг может расти бесконечно. Но это не так: закон защищает заемщиков от безграничных аппетитов МФО. Максимальная переплата по договору займа на срок до года не должна превышать 130% первоначальной суммы. Сюда входят все начисления: проценты, пени, штрафы и плата за дополнительные услуги.

Например, вы взяли 15 000 рублей. Максимум, который с вас могут потребовать, — это 34 500 рублей. Из них 15 000 — тело долга, а 19 500 — все возможные начисления (15 000 × 130%).Как только общая переплата достигнет максимума в 130%, долг перестанет расти.

Как ведут себя МФО при возникновении просрочки

Как только заемщик пропускает дату платежа, МФО запускает конвейер по возврату долга. Уже на следующий день в трубку дышит сотрудник отдела взыскания, а на почту и мессенджеры поступают требования срочно погасить задолженность.

Что происходит параллельно:

- Официальная претензия: МФО отправляет заказное письмо с требованием вернуть деньги. Это стандартная процедура перед обращением в суд.

- Переговоры — внутренний отдел взыскания МФО может предложить «урегулировать вопрос». Например, погасить только проценты и продлить срок займа.

- Ухудшение кредитной истории. Микрофинансовые организации обязаны передавать сведения о просрочках в бюро кредитных историй (БКИ). Это значит, что получить кредит в банке станет сложнее.

Обращение к коллекторам: что они могут сделать должнику

Если отдел взыскания не добивается результата, МФО передает долг коллекторам. Это законно — такое право дает статья 12 Федерального закона №

| Агентский договор | Тут коллекторы действуют от имени МФО, а заемщик по-прежнему должен первоначальному кредитору. | |

| Договор цессии (уступки права требования) | В этом случае МФО продает долг коллекторскому агентству, и теперь коллекторское агентство — новый кредитор. Заемщика должны уведомить о передаче долга в течение пяти рабочих дней. |

Многие опасаются коллекторов, потому что представляют их бандитами, готовыми на все, чтобы вернуть деньги. Но эти времена давно прошли. Сегодня коллекторские организации под контролем ФССП — Федеральной службы судебных приставов. Они не могут делать все, что им вздумается.

Вот основные ограничения для коллекторов по статье 7 Федерального закона № 230-ФЗ:

- Звонки: максимум один раз в день, два раза в неделю и восемь раз в месяц.

- Сообщения: самое большее — два раза в день, четыре раза в неделю и шестнадцать раз в месяц.

- Личные встречи: только один раз в неделю.

- Время: звонить и видеться с вами коллекторы могут в будни с 8:00 до 22:00, а в выходные — с 9:00 до 20:00 по вашему времени.

Нельзя беспокоить ваших родственников, коллег или соседей, если они и вы не дали на это письменное согласие.

Коллекторы не имеют права угрожать, оскорблять, портить имущество должника и применять физическую силу. За такое будет не только штраф и приостановка деятельности, но и, возможно, исключение из реестра ФССП. Тогда коллекторская организация больше не сможет взыскивать долги и прекратит свое существование.

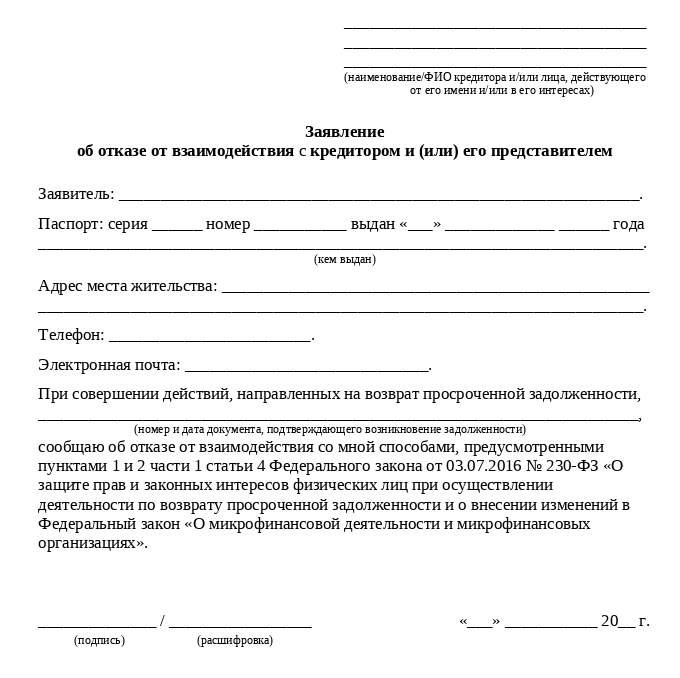

Если просрочка длится больше четырех месяцев, вы можете официально прекратить любое общение с коллекторами. Это разрешает статья 8 Федерального закона №

Для этого направьте в коллекторское агентство заявление об отказе от взаимодействия — через нотариуса или заказным письмом. Тогда они смогут требовать долг исключительно через суд.

Образец заявления об отказе от взаимодействия с коллекторами

Просуживание долгов, если не возвращать деньги МФО

Если коллекторы не помогли, кредитор идет в суд. Обычно так происходит спустя 3–6 месяцев с момента просрочки, но четких сроков нет. Часто МФО выжидают, пока сумма долга достигнет максимального предела в 130% от тела займа, чтобы получить как можно больше. И только затем идут в суд — в порядке приказного или искового производства.

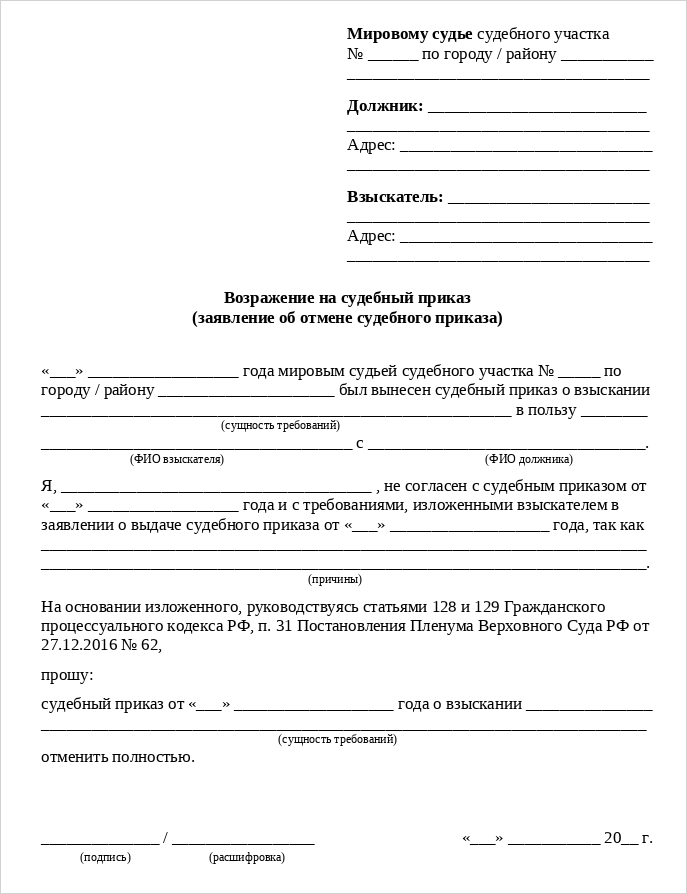

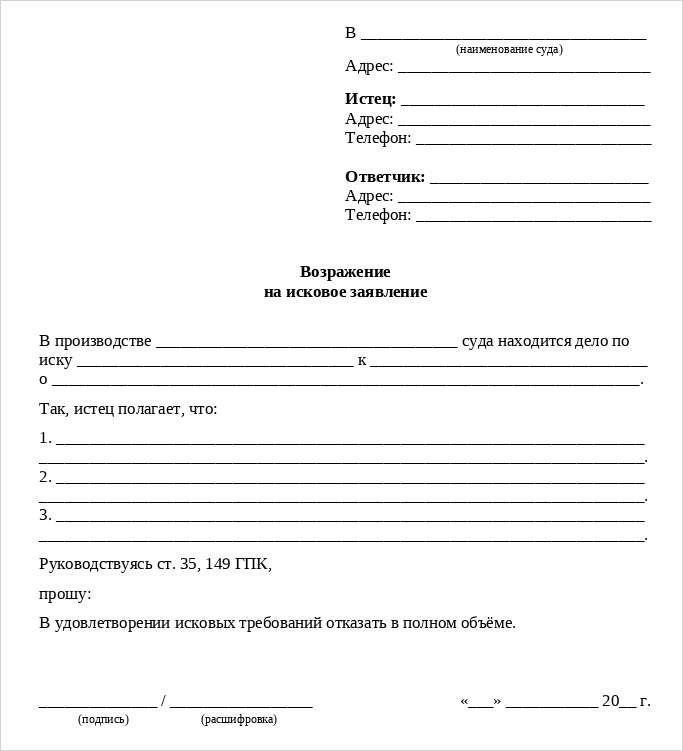

Приказное производство. Это упрощенная процедура, которая действует для бесспорных требований до 500 тысяч рублей. МФО подает заявление мировому судье, и он в течение пяти дней выносит судебный приказ без вызова сторон. Судебный приказ имеет статус исполнительного документа, то есть позволяет приставам начать принудительное взыскание.

Тут есть хорошая новость: вы можете легко отменить судебный приказ. Для этого в 10-дневный срок с момента, как получили копию документа, направьте судье возражение. Ничего доказывать не нужно — достаточно того, что вы просто не согласны. Это разрешает статья 129 ГПК РФ. Задолженность перед МФО не исчезнет, но вы получите передышку.

Исковое производство. После отмены приказа МФО может подать полноценный иск. Если долг до 100 тысяч рублей, дело снова рассмотрит мировой судья, если больше — районный суд. При исковом производстве будет полноценное разбирательство и вас вызовут в суд.

МФО часто подают заявления пакетами, и суды получают сразу десятки дел по должникам. Это конвейер, и если не будете действовать, решение просто проштампуют в пользу кредитора. Поэтому изучите материалы дела и проверьте расчет задолженности. Найдете любую ошибку — сразу подавайте письменное возражение.

Чем грозит исполнительное производство за неуплату займов

Когда суд пройдет, МФО получит судебный приказ или исполнительный лист. С любым из этих документов кредитор может обратиться к приставам. Тогда начнется исполнительное производство — это означает принудительное взыскание.

Сначала пристав вынесет постановление о возбуждении производства и даст 5 дней, чтобы вы добровольно погасили долг. Если срок истечет, а долг по-прежнему останется, пристав начислит исполнительский сбор. По сути, это штраф за отказ платить добровольно. Его размер — 12% от суммы долга, но не меньше 2 000 рублей для граждан.

Затем арестует счета и спишет деньги. Пристав направит постановление в банки, где у вас открыты счета. Карты и вклады заблокируют, а деньги с них спишут в счет долга. Это разрешает статья 81 Федерального закона № 229-ФЗ.

Удержит часть дохода. Пристав передаст исполнительный лист работодателю. Тогда с каждой зарплаты будут удерживать до 50% ежемесячно, пока не расплатитесь полностью.

Введет ограничения. Самый частый запрет — не пускать за границу, если возник долг в 30 тысяч рублей. Но когда не платите два месяца, планка падает до 10 тысяч рублей. То есть при долге 25 тысяч рублей в первый месяц выехать еще можно, а на третий — уже нет. Это указано в статье 67 Федерального закона № 229-ФЗ.

Арестует и продаст имущество. Если нет других способов погасить долг, пристав может прийти к вам домой, описать и арестовать ценные вещи. Под удар попадет все, что не признают жизненно необходимым: второй телевизор, игровая приставка, микроволновка, золотая брошь. Но вашу кровать, холодильник, плиту и одежду забрать не могут. Все, что арестовали, продадут с молотка.

Посадят ли в тюрьму за просроченный микрозайм

«Если не заплатите, вам грозит уголовное дело и реальный срок!» — одна из любимых страшилок коллекторов и служб взыскания МФО. Они могут пугать статьей за мошенничество или уклонение от погашения задолженности. Но почти всегда это лишь способ заставить платить.

Реальная уголовная ответственность за долги грозит крайне редко.

Статья 177 Уголовного кодекса (УК РФ) карает за злостное уклонение от погашения кредиторской задолженности только за долги больше 2 250 000 рублей и лишь после того, как обычный гражданский суд обязал человека заплатить. Для микрозаймов это нереальная сумма.

Кроме того, есть большая разница между злостным уклонением, когда должник умышленно скрывает доходы с имуществом, и обычной неплатежеспособностью — например, из-за того, что человек потерял работу или заболел.

Статья 159.1 УК РФ наказывает за мошенничество при получении кредита или займа. Чтобы привлечь по ней должника, кредитор должен доказать, что тот изначально не собирался возвращать деньги и предоставил заведомо ложные сведения при оформлении. Например, соврал про свой доход и место работы или вообще получил займ по чужому паспорту.

Если человек внес хотя бы один платеж или указал достоверные данные, доказать умысел на хищение практически невозможно.

Впрочем, МФО вправе подать заявление в полицию. Тогда правоохранительные органы обязаны провести проверку и взять объяснение с должника. В подавляющем большинстве случаев уголовные дела по таким заявлениям не возбуждают, потому что не находят состава преступления. Но все равно важно знать, как себя вести, если МФО написала заявление в полицию.

Как действовать заемщику, если сложно погашать займ

Если платить по микрозайму все труднее, не бездействуйте и не скрывайтесь. Чем раньше станете решать проблему, тем больше шансов выйти с минимальными потерями.

Попробуйте пролонгацию. Почти все МФО предлагают услугу «Продление срока займа». Обычно для этого нужно погасить уже начисленные проценты. Но пролонгация — это лишь отсрочка, а не решение проблемы. Основной долг никуда не денется, и проценты продолжат капать.

Запросите реструктуризацию. Попробуйте договориться с МФО, чтобы изменить условия договора: увеличить срок займа или снизить ежемесячный платеж. Кредиторы неохотно идут на это. Но если вы предоставите документы, которые подтверждают ухудшение финансового положения (справку о болезни, приказ об увольнении), шансы возрастут.

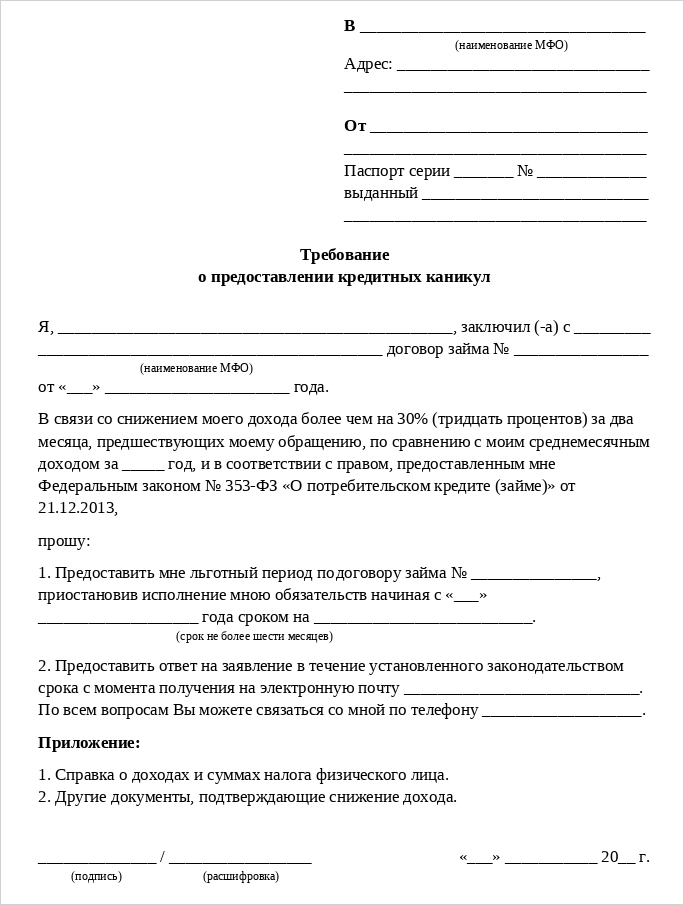

Возьмите кредитные каникулы. В некоторых ситуациях, например, если доходы резко упали на 30% и больше, вы можете требовать (именно требовать, а не просить) кредитные каникулы. Так гласит статья 6.1-2 Федерального закона № 353-ФЗ. Вы получите отсрочку максимум на 6 месяцев.

Оформите рефинансирование. Речь о том, чтобы взять кредит в банке под более низкий процент и погасить дорогие микрозаймы. Но тут нужна идеальная кредитная история. В ситуации, когда МФО уже сообщила в БКИ, что у вас просрочка, получить одобрение от банка крайне сложно.

Регулярно проверяйте информацию о своих долгах в БКИ и на сайтах судов. Так вы сможете контролировать ситуацию и не пропустите момент, когда кредитор обратится за судебным приказом.

Можно ли законно не платить микрозаймы

Когда нечем платить по микрозаймам, многие часто уповают на чудо: про них забудут, долг «сгорит» или его простят. Это опасное заблуждение: долги по микрозаймам не исчезают сами по себе. МФО — не благотворительные организации. Их цель — заработать на вас, а не простить долг.

Начнем со срока исковой давности (СИД) — лазейки, на которую надеются должники. По кредитным договорам СИД составляет 3 года. Это срок, в течение которого кредитор может потребовать долг через суд. Если микрофинансовая организация пропустит СИД, а вы об этом заявите, в иске ей откажут. Здесь три больших «но»:

- Любое ваше действие, которым вы признали долг (например, ответ на письмо с обещанием заплатить), обнуляет СИД, и он начинает течь заново.

- Даже если МФО пропустила срок, это не списывает задолженность. Да, кредитор теряет право взыскать долг принудительно через приставов, но может продолжать звонить вам или продать долг коллекторам — это не запрещено.

- И главное — МФО или коллекторы не упустят шанс подать в суд. У них на каждый долг свой таймер, поэтому взыскание поставлено на поток.

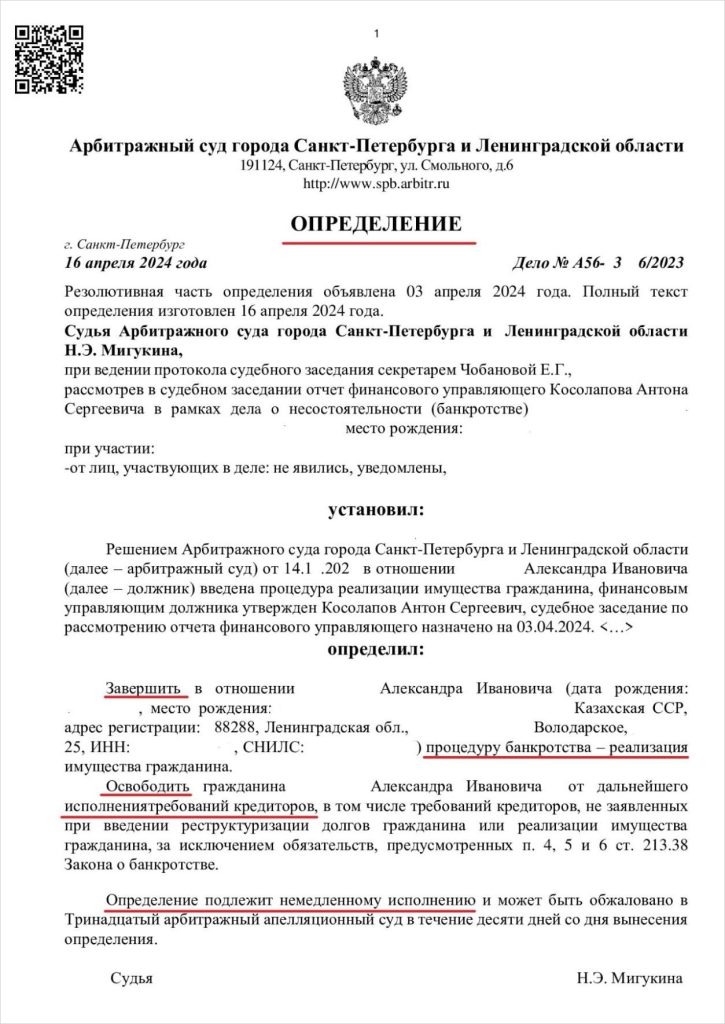

Пройти через процедуру банкротства физического лица — это законный способ не платить микрозаймы для граждан, у которых много долгов, но нет денег, чтобы их погашать. Здесь тоже нюансы:

- Всю процедуру регулирует Федеральный закон № 127-ФЗ. В нем прописано, какие долги списывают, что для этого нужно, какие документы подготовить.

- Свою неплатежеспособность придется доказать, то есть подтвердить, что зарплаты или пенсии не хватает, чтобы покрывать базовые потребности и расплачиваться по долгам.

- Вы сможете не платить микрозаймы и другие долги уже с первого заседания по делу, если заявление признают обоснованным.

- Но списание задолженности вместе с процентами и штрафами произойдет только на последнем заседании — когда суд завершит процедуру и выдаст специальное определение.