Сейчас должники по кредитам и микрозаймам защищены от произвола коллекторов и сомнительных схем кредиторов куда надежнее, чем

Разбираемся, какие законы защищают права должников в 2026 году и как ими пользоваться на практике.

Содержание статьи

Всё содержаниеЧто значит закон о должниках

Формулировка «закон о должниках» — обобщающая. Единого закона, который перечислял бы все права должников, не существует. В зависимости от конкретной ситуации применяются нормы из разных федеральных законов:

| Федеральный закон | Что регулирует |

| Устанавливает правила взаимодействия взыскателей с физлицами при возврате просроченной задолженности. Конкретно — определяет допустимые способы взаимодействия с должником, ограничивает количество контактов между ним и коллекторами, регламентирует деятельность ПКО (профессиональных коллекторских организаций). |

|

| Определяет права и обязанности судебных приставов в рамках исполнительного производства. В частности, устанавливает сроки исполнительных действий и защищает некоторое имущество от изъятия в рамках взыскания задолженности. |

|

| Предусматривает процедуру признания неплатежеспособности (банкротства) для граждан, которые объективно не могут исполнять свои финансовые обязательства. Например, платить по кредитам и микрозаймам. Этот закон регулирует права кредиторов и самого должника, деятельность арбитражных управляющих, порядок рассмотрения банкротных дел в суде. |

|

| Устанавливает базовые принципы потребительского кредитования. Например, содержит условия оформления кредитных каникул и определяет порядок переуступки долга коллекторским организациям. |

|

| Регулирует работу микрофинансовых организаций, определяет права и обязанности заемщиков, а самое главное — ограничивает максимальную ставку и неустойку по микрозаймам. |

Последние изменения в законе о взыскании задолженности

За последнее время в главный закон о взыскании задолженности (№ 230-ФЗ) дважды вносились важные изменения: в феврале 2024 года и в сентябре 2025 года. В первую очередь они касаются коллекторов и их взаимодействия с должниками:-

Коллекторам разрешили использовать для звонков голосового робота, но у должника всегда должна быть возможность переключиться на оператора.

-

В начале разговора с должником взыскатели должны представляться, называть агентство, в котором работают, и сумму долга.

-

Коллекторов обязали хранить записи разговоров с должниками в течение полутора лет.

-

Взыскателям разрешили отправлять уведомления о наличии долга через Госуслуги. Но только если у должника есть учетная запись и он дал разрешение на такой способ взаимодействия.

-

Судебные приставы теперь могут не только штрафовать коллекторские агентства за нарушения, но и запрещать им контакты с должниками на срок до двух месяцев. Для коллекторов это даже хуже, чем штраф — за время вынужденного простоя агентство может потерять клиентов (банки и МФО, которые передают им долги на взыскание).

Кроме того, вступивший в силу в декабре 2024 года закон №

Как закон защищает права должников

Закон напрямую ограничивает время и частоту контактов с должниками. Коллекторы не вправе звонить чаще 1 раза в сутки, 2 раз в неделю и 8 раз в месяц. Разрешенное время для звонков — с 8:00 до 22:00 по будням и с 9:00 до 20:00 по выходным и праздникам. Отправлять должникам сообщения можно не чаще 2 раз в день, 8 раз в неделю и 16 раз в месяц, а встречаться лично — не чаще раза в неделю.

Кроме того, закон позволяет должникам официально, через письменное заявление отказаться от взаимодействия с кредиторами или коллекторами. Но не раньше, чем через 4 месяца с момента возникновения задолженности. После этого общение с должником возможно только через представителя (юриста) или по решению суда.

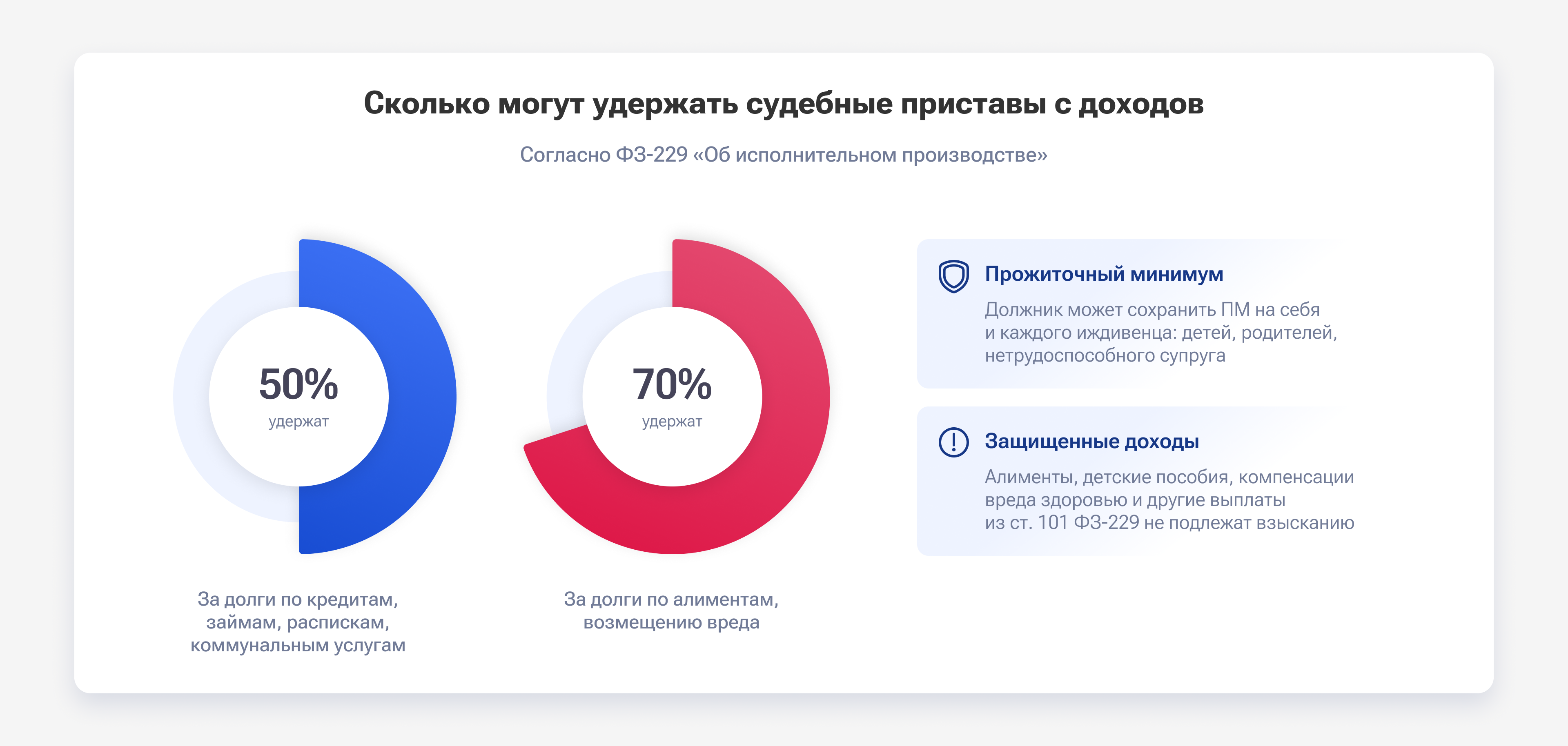

Должник может сохранить прожиточный минимум, когда судебные приставы обращают взыскание на его зарплату, пенсию и другие официальные доходы. Размер удержания при этом не должен превышать 50% в общем случае и 70% — при взыскании алиментов и компенсаций.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Что нельзя взыскать с должника

Закон защищает от удержаний социальные выплаты. В частности, алименты, компенсации за вред здоровью и потерю кормильца, пособие малоимущим, социальную пенсию по инвалидности — их нельзя взыскать с должника.

Помимо выплат, есть и имущество, которое приставы не могут арестовать за долги. Например, единственное жилье, мебель, одежда, продукты питания, государственные награды и транспорт, необходимый должнику-инвалиду.

Что происходит с долгом, если у должника нет имущества

Изымать имущество за долги вправе только судебные приставы. Если с должника буквально нечего взять (нет ни официальных доходов, ни имущества), они оканчивают исполнительное производство и возвращают исполнительный лист взыскателю. Но это не значит, что долг списывается. Если взыскатель узнает, что финансовое положение должника улучшилось (например, он устроился на работу или получил наследство), то может подать документ повторно.

Законные способы борьбы с нарушениями

Если закон № 230-ФЗ нарушают банки или МФО, на них можно подать жалобу в интернет-приемную ЦБ РФ или финансовому уполномоченному. На коллекторов нужно жаловаться в ФССП, НАПКА, Роспотребнадзор или Роскомнадзор в зависимости от характера нарушения.

Если коллекторы угрожают, портят имущество, оскорбляют, жаловаться следует уже в полицию или прокуратуру.

Приставы могут нарушать закон № 229-ФЗ своими действиями (незаконным взысканием, превышением полномочий) или бездействием. Жалоба на пристава-исполнителя подается либо его непосредственному начальнику — старшему приставу, либо сразу в суд.

Что за новый закон о списании долгов в 2026 году

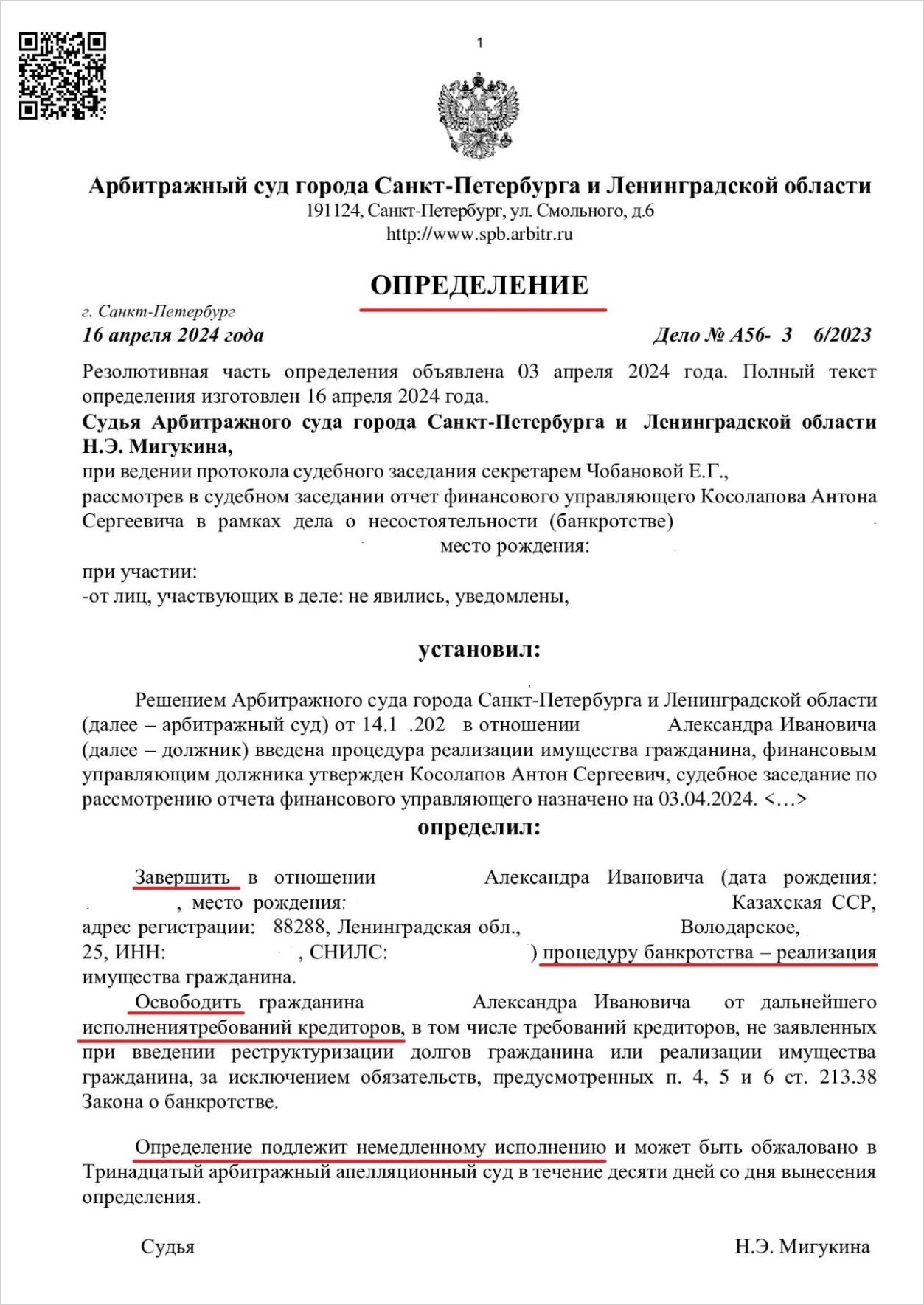

Закон № 127-ФЗ «О несостоятельности (банкротстве)» уже далеко не новый — его приняли еще в 2002 году. Этот закон не списывает долги, а регулирует процедуру признания финансовой несостоятельности. Но освободить от непогашенных обязательств (например, по кредитам, микрозаймам, коммунальным платежам) действительно могут — если гражданин подтвердит свою неплатежеспособность и добросовестно пройдет через все этапы процедуры.

Так выглядит определение о списании долгов, которым арбитражный суд завершает процедуру банкротства

Кому спишут кредиты в 2026 году

Скажем сразу: кредитные долги просто так никто и никому не списывает. Чтобы, например, арбитражный суд освободил должника от неисполненных обязательств, нужно доказать, что у последнего действительно нет денег на выплаты (неплатежеспособность) или его имущество не покрывает долги (недостаточность имущества).

Более того, по закону должник обязан подать заявление о банкротстве, если выплата долга одному кредитору делает невозможным выплату другим кредиторам и общая сумма таких требований составляет от 500 тысяч рублей.

Банкротство в судебном порядке возможно при любом размере долга, главное — наличие признаков неплатежеспособности. Внесудебное (через МФЦ) происходит только при задолженности от 25 000 до 1 000 000 рублей. Есть и другие условия процедуры — мы подробно разбирали их в другой статье.

Что ждет должников в 2026 году

Законы, регулирующие деятельность коллекторских агентств, ужесточаются. Сейчас коллекторов штрафуют за словесные угрозы, которые еще несколько лет назад были для них обычной практикой. Поэтому можно ожидать, что взыскатели будут вести себя более сдержанно и в рамках действующих законов.

С апреля 2026 года общая переплата граждан по микрозаймам не может превышать 100% (до этого — 130%). В эту сумму включены проценты, штрафы и пени. Это означает, что, если вы взяли в МФО 30 000 рублей, потребовать к возврату кредиторы вправе не более 60 000 рублей. Ограничение касается краткосрочных займов, которые нужно вернуть в течение года.