В жизни случается разное. Болезнь, срочный переезд, сокращение с работы — и вот уже минимальный платеж становится неподъемной суммой.

В статье рассказываем, что такое просроченная задолженность, как на нее начисляют проценты и неустойку, а главное — как возвращать кредит, если денег нет.

Содержание статьи

Всё содержаниеЧто означает просроченная задолженность

Просроченная задолженность — это неисполненные в срок обязательства по возврату денег, оплате товаров или услуг. Например, если пропустить кредитный платеж, образуется просроченный долг перед банком.

Простыми словами, задолженность считается просроченной, если платеж не внесен в день оплаты по договору или в срок, установленный законом.

В качестве кредитора, то есть второй стороны, которой должны денег, может выступать как организация, так и физическое лицо.

| Кредитор | Вид обязательства |

| Банк | Потребительский кредит, кредитная карта, овердрафт или рассрочка |

| Микрофинансовая организация (МФО) | Микрозаймы |

| Налоговая служба (ФНС) | Налоги, страховые взносы |

| Управляющая компания (УК) | Оплата коммунальных услуг и капитального ремонта |

| ИП или ООО | Оплата услуг и товаров, задолженность по договору поставки, аренды и так далее |

| Физическое лицо | Долг по расписке или договору займа, алименты, возмещение ущерба |

Когда задолженность считается просроченной

Финансовые взаимоотношения между должником и кредитором регулирует договор или график платежей. В документе обычно указывают:

- Конкретную дату. Например, «Вносить платеж 5 числа каждого месяца».

- Срок платежа. Например, «Совершить оплату до 25 октября».

- Или условие совершения платежа. Допустим, «Оплатить счет в течение 5 дней с даты поставки и подписания накладной».

Случается и так, что конкретный срок нигде не указан. Тогда руководствуются статьей 314 ГК РФ — оплату нужно внести в течение 7 дней после требования кредитора.

В этой статье мы подробнее разберем особенности просрочки платежей по кредитам. Банковская специфика такова, что для разных кредитных продуктов условия наступления просрочки и виды санкций тоже отличаются.

Вот что стоит запомнить: просрочка — это задержка платежа на один день и более. Если внести сумму меньше установленной, платеж все равно зачтут просроченным, к неуплаченной сумме применят неустойку, а информацию передадут в бюро кредитных историй (БКИ).

В зависимости от условий договора и причины неуплаты, банк начислит пени и штраф. Все эти меры не придуманы кредиторами — они регулируются Федеральным законом №

Виды просроченной задолженности

Для начала внесем ясность: текущая и просроченная задолженность — это разные понятия.

Возьмем простой пример: Владимир оформил потребительский кредит на 400 тысяч рублей на 5 лет. Вносил платежи по 11 тысяч каждый месяц в течение года. Потом серьезно заболел, и его доходы сократились до больничных выплат. На платежи по кредиту перестало хватать, поэтому последние три месяца мужчина не платил банку.

Разберемся, сколько составляет текущая и просроченная задолженность Владимира перед банком.

| Вид задолженности | Сумма (в рублях) | Что включает |

| Общая — вся сумма, которую заемщик должен вернуть банку по условиям договора | 650 000 | Тело кредита + проценты |

| Чистая ссудная — это сумма, которую заемщик изначально взял в долг | 400 000 | Тело кредита |

| Текущая — остаток долга по кредиту на настоящий день | 518 000 | Тело + проценты + штрафы и пени за просрочку |

| Просроченная — сумма всех платежей, которые заемщик должен был выплатить к текущей дате, но не выплатил | 33 000 + сумма неустойки | Сумма всех просроченных платежей + штрафы и пени |

Просроченный долг бывает разных видов. Первый мы уже рассмотрели — в зависимости от кредитора, но и есть и другие.

По субъектам:

- Для физических лиц: долги по кредитам, налогам, коммунальным услугам, алиментам.

- Для юридических лиц: кредиторская задолженность перед поставщиками и бюджетом, дебиторская задолженность.

По наличию залога:

-

Обеспеченная — есть залог, то есть имущество, которое банк может забрать в счет погашения просроченного долга. Например, ипотека, автокредит.

К обеспечению также относится поручительство, то есть когда сумму долга вправе потребовать с третьего лица — поручителя по кредиту.

-

Необеспеченная — без залога и поручителя.

По срокам:

- Техническая — до двух дней. Связана с задержкой перевода средств между банками. В этом случае есть шанс договориться с кредитором, чтобы не начисляли неустойку и штраф за единичное нарушение.

- Краткосрочная — до 30 дней. Или форс-мажорная: когда у клиента образовалась финансовая проблема, которую можно решить в течение месяца.

- Длительная — от 31 до 90 дней. Банк подключает отдел взыскания, предлагает реструктуризацию долга.

- Проблемная — больше трех месяцев. Кредиторы часто передают такие задолженности коллекторам или обращаются в суд. По правде говоря, эти последствия могут наступить и раньше. Но чаще всего их применяют к просрочке от 3–4 месяцев, особенно если должник игнорирует кредитора.

От вида просроченной задолженности зависит, какие действия предпримет банк.

Начисление процентов и неустойки на просроченный долг

Если по кредиту образовалась просрочка, банк начислит неустойку. Это общее понятие, которое включает разные виды денежных санкций — штраф и пени. Определение неустойки есть в ст. 330 ГК РФ.

Штраф — это фиксированная сумма в рублях за одно нарушение. Если по договору предусмотрен штраф 500 рублей за опоздание с платежом на срок более 5 дней, а у вас уже три месяца неуплаты, то штраф составит 500 × 3 = 1 500 рублей. Штраф прибавляют к сумме просроченного долга. Начисление штрафа остается на усмотрение банка.

Пени — это процент, который набегает за каждый день просрочки. Обычно начисляется с первого дня неуплаты. При этом есть несколько способов расчета пеней, все зависит от политики банка.

Банк может указать в договоре любую комбинацию: например, штраф + пеня, или только пеня.

Если в договоре нет пункта про неустойку, это не защищает заемщика от ответственности. Кредитор посчитает неустойку по ключевой ставке Центробанка, действующей на день оплаты задолженности.

Проценты на просроченный основной долг начисляются по ставке, указанной в кредитном договоре, — с даты, когда образовалась просрочка, до даты ее погашения.

Если пени предусмотрены кредитным договором, они могут составлять:

-

Не более 20% годовых от суммы просроченной задолженности, если начисляются проценты.

Пример: вы просрочили платеж на 10 тысяч рублей. Банк может начислить пени не больше, чем 20% годовых от этих 10 тысяч = примерно 5,48 рублей в день (10 000 × 20% / 365 дней).

Смысл в том, чтобы не добивать заемщика огромными штрафами, если он и так платит проценты за пользование деньгами.

-

Или максимум 0,1% в день, если проценты не начисляются.

Пример: в случае с теми же 10 тысячами рублей банк может начислять максимум 10 рублей в день (10 000 × 0,1%).

Неустойка начисляется за каждый календарный день, в том числе за выходные и праздничные.

Как узнать сумму просроченной задолженности

Самое простое — обратиться напрямую в банк и узнать, сколько вы задолжали. Позвонить на горячую линию, проверить информацию через личный кабинет или приложение банка, посетить отделение с паспортом.

Другой вариант — заказать справку о долге через приложение или в офисе банка. В справке будет указано, сколько в общем вы должны банку — с учетом основной суммы кредита, процентов, штрафов и пеней.

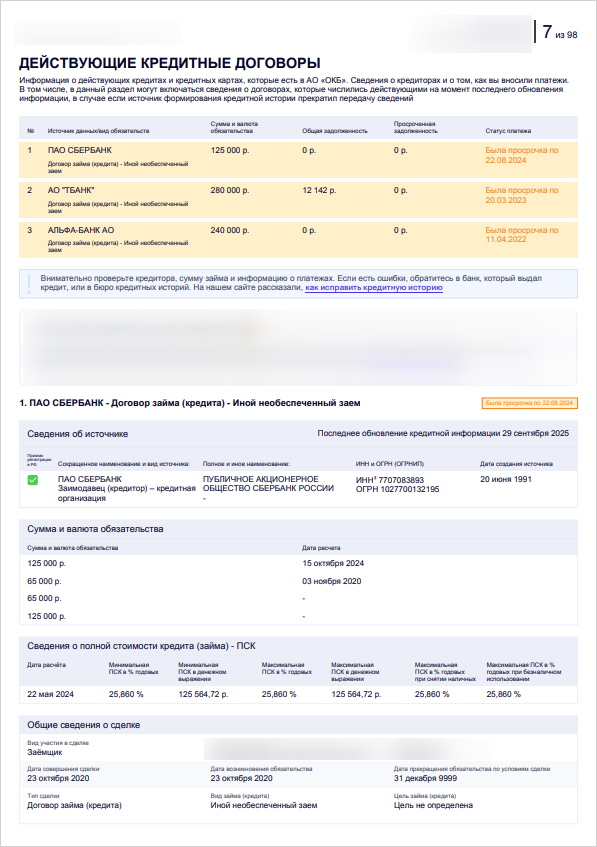

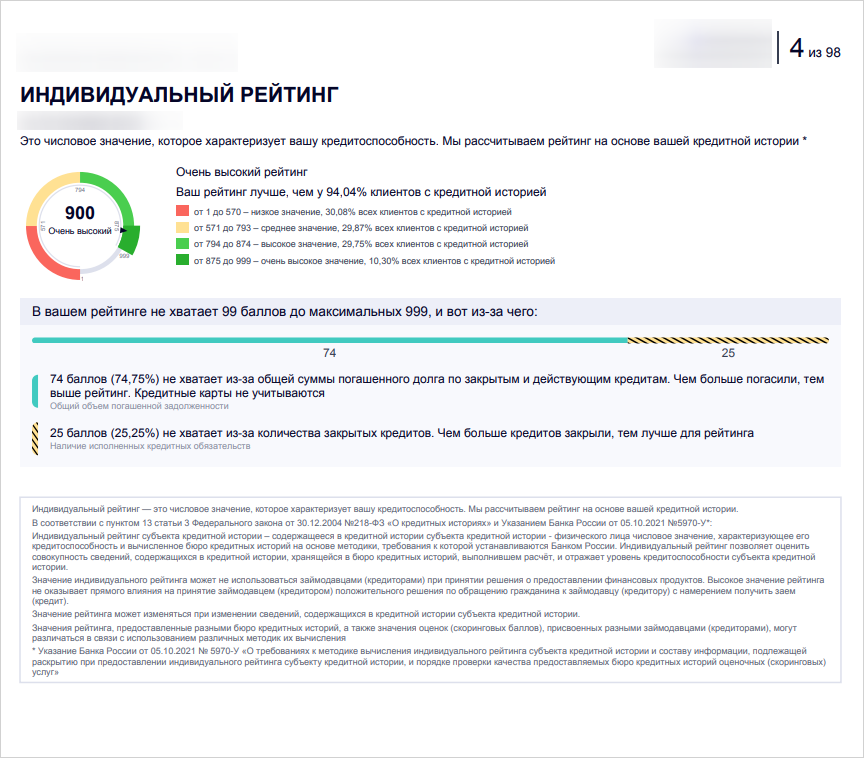

Если кредитов много и они в разных банках, удобнее — запросить кредитный отчет. Там собраны сведения обо всех финансовых обязательствах за последние 7 лет. Получить кредитную историю можно бесплатно дважды в год в каждом бюро. Для этого узнайте через Госуслуги, в каких бюро кредитных историй хранится информация о ваших долгах. А затем запросите отчет на сайтах этих организаций — по инструкции.

По отчету можно посмотреть не только сумму долга, но и свой кредитный рейтинг

Бывает и так, что банки продают проблемные долги коллекторам. Для заемщика ничего не меняется, кроме одного факта: платить деньги теперь нужно по реквизитам коллекторского агентства. Соответственно, всю актуальную информацию о сумме и расшифровке задолженности можно узнать по контактам, указанным на сайте коллекторов. Плюс информация о переданном долге дублируется и в кредитной истории.

Порядок погашения просроченной задолженности

Если располагаете средствами для полного погашения всей суммы задолженности сразу — это хорошо, тогда сложностей нет. Но когда на руках нет всей суммы, можно погасить хотя бы часть долга. Тогда банк убедится в вашей добросовестности и, возможно, подождет с обращением к коллекторам.

Если частично погашать просроченную задолженность по потребительскому кредиту, банк распределит деньги в следующем порядке:

- Сначала погашаются проценты, начисленные за весь период просрочки.

- Затем просроченный основной долг.

- Следом — проценты за текущий период.

- Основной долг за текущий период.

- И только в последнюю очередь — штрафы и пени за просрочку.

Банки не вправе менять эту очередность. Условие о том, что платеж сначала идет на погашение неустойки, а уже потом — на основной долг, является ничтожным.

Что будет при неуплате просроченной задолженности

Сначала начнет расти общий долг — к сумме кредита и процентов добавится неустойка. Мы уже говорили, что ее размеры ограничены. Банки не могут начислять на задолженность сколько угодно штрафов и пеней: максимум 20% годовых или 0,1% в день.

Ухудшится кредитная история, а значит, упадет и кредитный рейтинг. Все это повлияет на оформление новых займов в будущем — кредиторы не любят связываться с бывшими должниками, так как считают их неблагонадежными плательщиками.

Банк потребует досрочно вернуть всю сумму кредита — такое право у него возникнет, если просрочка составляет 60 дней и более за последние 180 дней. Основанием является ст. 14 Федерального закона № 353-ФЗ.

Долг передадут коллекторам, чтобы не тратить время и деньги на взыскание. Просрочку могут продать, то есть заключить с коллекторским агентством договор цессии, или просто передать на взыскание — по агентскому договору.

Кредитор вернет долг через суд и приставов. В обязанности последних входит принудительное взыскание просроченных задолженностей. С этой целью приставы могут арестовать денежные средства, которые лежат на счетах должника, ограничить ему выезд из страны и даже обратить взыскание на некоторое имущество.

Срок исковой давности: когда просрочку невозможно взыскать

Главное, что стоит знать о сроке исковой давности по кредитам, — он составляет три года. Это не значит, что если три года игнорировать звонки из банков, долги обнулятся. Но если кредитор обратится в суд, когда давность уже истекла, вы сможете об этом заявить и требования банка отклонят.

Сама задолженность останется за вами и спустя 3 года, и 5, и 10 лет. И кредитор также сможет напоминать об этом звонками, сообщениями, письмами и претензиями, даже передавать долги коллекторам — это не запрещено. И вот что интересно: право обратиться в суд у кредитора остается даже по истечении СИД. Тут важно, чтобы сам должник держал руку на пульсе и вовремя ходатайствовал об истечении сроков.

СИД может приостанавливаться и прерываться.

Первое случается редко — приостановление связано с бедами природного, техногенного характера или другими причинами, перечисленными в ст. 202 ГК РФ.

Чаще на практике встречается прерывание срока давности. Оно происходит, если:

-

Должник частично погасил просрочку. Но просто перечислить деньги недостаточно. Давность прервется, если заемщик признает долг целиком. Например, в назначении платежа напишет: «Частичное погашение долга по договору №

3489-01». Это позиция из Постановления Пленума ВС РФ № 43. -

Подписал соглашение о реструктуризации, то есть изменении условий действующего кредита.

-

Подал заявление на отсрочку.

С момента признания долга СИД начинает течь заново.

Что делать при возникновении просрочки

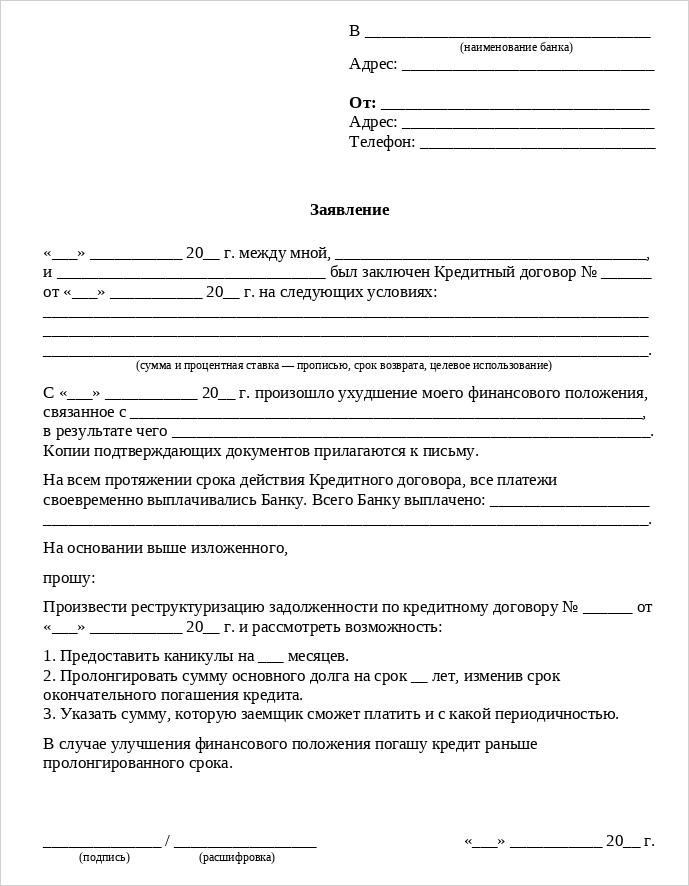

Если образовалась просрочка, свяжитесь с банком — объясните причины и обсудите ситуацию. Есть программы, которые помогут облегчить долговую нагрузку. Например, реструктуризация долга снижает размер ежемесячного платежа. А рефинансирование уменьшает общую переплату, если найти предложение по сниженной ставке.

Банк может согласовать кредитные каникулы до полугода, если подтвердить, что ваши доходы за последние два месяца сократились на 30% или больше, либо что ваше имущество, условия жизни были нарушены вследствие ЧС. У нас есть подробное руководство по кредитным каникулам — посмотрите его, чтобы знать, на какую отсрочку можете рассчитывать.

Когда действительно нет денег, чтобы погасить один или несколько просроченных долгов, выходом может стать оформление банкротства. Федеральный закон №

Разобраться, поможет ли банкротство именно в вашем случае, можно на консультации у наших юристов. Консультация бесплатная, но вы получаете анализ всех ваших долгов, расчет суммы списания и перечень необходимых документов. Даже если решите подождать с процедурой, информация останется с вами.

Обращайтесь — наши юристы готовы помочь в любой, даже сложной ситуации.