Знаете ли вы, что должны? Не только банку за кредит, но и государству за налоги, управляющей компании за газ, свет и воду, а возможно, и коллекторам за давно забытый микрозайм.

Долг — это то, что вы обязаны отдать: деньги, вещь или результат работы. Звучит просто, но на деле долги могут обрасти процентами, штрафами и превратиться в настоящий снежный ком.

В этой статье разбираем, какие долги бывают, откуда они берутся и как не дать им разрушить вашу финансовую жизнь.

Содержание статьи

Всё содержаниеЧто такое долг простыми словами и как его понимает закон

Долг — это обязательство одного лица перед другим. Чаще всего оно выражается в действии. Должник по ипотеке обязан вносить ежемесячные платежи для ее погашения. Иногда наоборот — в обязанности не совершать действие. Сотрудник компании не может разглашать коммерческую тайну.

Простыми словами долг — это то, что один должен другому: заплатить деньги, выполнить работу, оказать услугу или передать вещь.

Тот, кто должен, — это должник. Тот, кому должны, — кредитор. Последний вправе требовать от должника исполнения его обязательства, в том числе через суд, приставов-исполнителей, коллекторов.

Чтобы понять, что такое долг по закону, можно открыть статью 307 ГК РФ. Термина «долг» в ней нет — под ним понимается «обязательство». Но в других нормативных документах понятие долга встречается — например, в Бюджетном кодексе РФ.

Для обычного человека разницы между задолженностью и долгом нет. А вот в теории права их различают.

Одни говорят, что долг — это общее понятие, а задолженность — это только денежный долг. Обязанность вернуть костюм, взятый напрокат, это — долг, но не задолженность. А сумма, которую вы должны банку за ипотечную квартиру, — это и долг, и задолженность.

Другие считают, что долг — это обычное обязательство. Например, такое как погасить рассрочку за холодильник. А задолженность — это уже нарушенное обязательство. Если просрочить ежемесячный платеж по рассрочке, то образуется задолженность.

Если в двух словах: долг — это обязательство. Чаще всего должник обязан заплатить деньги, передать вещь, выполнить работу или оказать услугу.

Что означает денежный долг

Денежный долг — это обязанность передать кредитору деньги. Она возникает, если, например, взять кредит, купить смартфон в рассрочку, подключить сплит. Денежные долги — самые распространенные.

В законе для финансовых долгов есть отдельные правила. Когда человек берет кредит, он платит проценты, потому что пользуется деньгами банка.

Если заемщик не возвращает долг вовремя, кредитор начисляет неустойку — штраф или пени. Ее размер определяется договором, а иногда законом.Если размер неустойки не указан, ее посчитают по ключевой ставке Банка России. Неустойку начисляют до даты погашения задолженности.

Совокупность финансовых долгов перед банком при просрочке — долг, проценты и неустойка — называется ссудной задолженностью.

Какие виды долгов бывают

Задолженности отличаются:

- По предмету обязательства.

- Сроку погашения.

- Статусу исполнения.

- Субъектам.

Разберем простыми словами все классификации.

По предмету обязательства

Действие, которое должник обязан совершить, — это предмет обязательства. Существует четыре вида долга, которые отличаются по предмету обязательства:

| Денежные | Если одно лицо обязано передать другому деньги, то долг — денежный. Его предмет — передача денег. Примеры денежных долгов: кредиты, ипотеки, налоги. |

| Имущественные | Их суть — в совершении действия, которое связано с вещью. Обязанность передать помещение по договору аренды или вернуть автомобиль, который взяли в каршеринге. |

| Трудовые | Это обязанность выполнить работу или оказать услугу. Например, продавец-кассир обязан обслуживать покупателей. А портной должен сшить костюм. |

| Смешанные | Возникают из смешанных договоров — соглашений, которые сочетают в себе составляющие разных договоров. Простой пример — это лизинг. Арендатор обязан пользоваться помещением по условиям договора, вносить арендные и выкупные платежи. |

По сроку погашения

| Краткосрочные | Это обязательства до года. К ним относятся микрозаймы и часть потребительских кредитов. |

| Среднесрочные | Долги на срок от года до 5 лет. Это автокредиты и большинство потребительских кредитов. |

| Долгосрочные | Период их возврата составляет от 5 до 30 лет. Как правило, это крупные долги, которые сложно вернуть в короткий срок: ипотеки, инвестиционные займы. |

По статусу исполнения задолженности

| Срочные | Это долги, период погашения которых еще не истек. Простыми словами, должник не нарушил условия договора: срок платежа либо еще не наступил, либо находится в пределах допустимого периода. |

| Просроченные | К ним относятся задолженности, которые не были погашены в дату, установленную договором. Например, если опоздать с платежом по кредиту даже на |

| Безнадежные | Это просроченные обязательства, которые нельзя взыскать. Причины невозможности взыскания разные. Например, истек срок исковой давности или должник оформляет банкротство. |

По субъектам правоотношений

В зависимости от того, кто должник, долги бывают:

| Государственные | Это внутренние и внешние займы государства для покрытия дефицита бюджета. |

| Муниципальные | Долги районов и городов. Чтобы покрыть дефицит местного бюджета, администрация может брать займы или кредиты. |

| Корпоративные | Кредиты и займы частных и государственных корпораций. |

| Частные | Это долги физических лиц. Чтобы понять, что такое долг — частный, достаточно вспомнить займы, которые люди берут для личных целей. Это ипотеки, потребительские кредиты, микрозаймы, автокредиты, задолженности перед родственниками и друзьями. |

Частные долги делят на формальные и неформальные:

- Формальные — это те, которые подтверждаются документами (например, договором или распиской). Ипотека — это частный формальный долг.

- Неформальные долги не имеют документального подтверждения. Они возникают в результате устных договоренностей между близкими людьми.

Давать деньги в долг без договора или расписки — значит, подвергать себя риску, даже если заемщик ваш друг. Он может потерять работу или по другой причине не вернуть долг. А доказать, что он должен вам деньги, не имея на руках никаких документов, — задача не из простых.

По каким основаниям возникают долговые обязательства

Стать должником можно не только по своей воле. Иногда долги появляются вопреки нашему желанию.

Задолженности возникают по договору. Когда мы оформляем кредиты, займы или снимаем квартиру.

Из односторонней сделки. Односторонней называется сделка по волеизъявлению одной стороны. Для завещания достаточно распоряжения завещателя, согласие наследника — не требуется. Если по завещанию вы получили квартиру от дедушки, то обязаны ее содержать: платить налоги, коммуналку и взносы на капитальный ремонт.

По закону. Например, родители должны платить алименты, а собственники недвижимости — имущественный налог.

По решению суда. Когда должник не исполняет обязанность, кредитор может обратиться в суд. Например, при просрочке по кредиту. На основании решения суда ему выдадут исполнительный документ. С ним можно обратиться в ФССП. Тогда приставы возбудят исполнительное производство и будут добиваться возврата долга принудительно.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Вследствие причинения вреда. Если вы причинили вред здоровью или нанесли ущерб чужому имуществу, то должны выплатить компенсацию. Такая обязанность может возникнуть, например, при ДТП.

Из неосновательного обогащения. Если вам дважды перевели оплату за один и тот же товар, или банк по ошибке перечислил на ваш счет чужие деньги, — это неосновательное обогащение, и его нужно вернуть.

Финансовые долги и их особенности

Финансовые долги — это широкое определение. Разберем, что к ним относится.

Банковские кредиты. Ипотеки, автокредиты, другие кредитные продукты. По ним банк начисляет проценты по ставке, которая указана в договоре. Если просрочить возврат долга, заемщику начислят неустойку.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Микрозаймы. Это займы, которые дают микрофинансовые организации. Проценты по ним выше, чем по кредитам, поэтому они менее выгодны заемщику. Обычно за микрозаймом идут, когда не одобряют кредит. Максимальная сумма займа в МФО для физических лиц — 1 млн рублей. На практике заемщикам выдают суммы в пределах 30–50 тысяч рублей.

Кредитные карты. Банк предоставляет заемщику кредитный лимит — максимальную сумму заемных средств, которую можно потратить. Главное отличие от других долгов в том, что лимит возобновляемый. Еще большинство кредитных карт имеют льготный период от 50 до 180 дней. Это срок, в течение которого не надо платить проценты за пользование деньгами банка.

Долги по ЖКХ. Платежи за воду, газ, электричество, отопление и прочие коммунальные услуги. Если не погашать задолженности по коммуналке несколько месяцев, можно столкнуться с ограничениями. Если не платить за свет, его могут отключить. Сделают это не сразу — сначала уведомят о долге и предупредят о планируемой дате отключения.

Задолженности по налогам. Физлица платят имущественный, транспортный и другие налоги. Если вы — самозанятый, то платите налог на профессиональный доход. За сотрудников по трудовому договору отчисляют НДФЛ. ИП и фирмы тоже платят налоги.

Неустойки — штрафы и пени. Это не самостоятельные финансовые обязательства, а санкции. Их начисляют за невозврат долга, причем до момента фактической оплаты задолженности.

Как узнать о своих долгах

Чтобы случайно не стать должником, регулярно проверяйте свои долги.

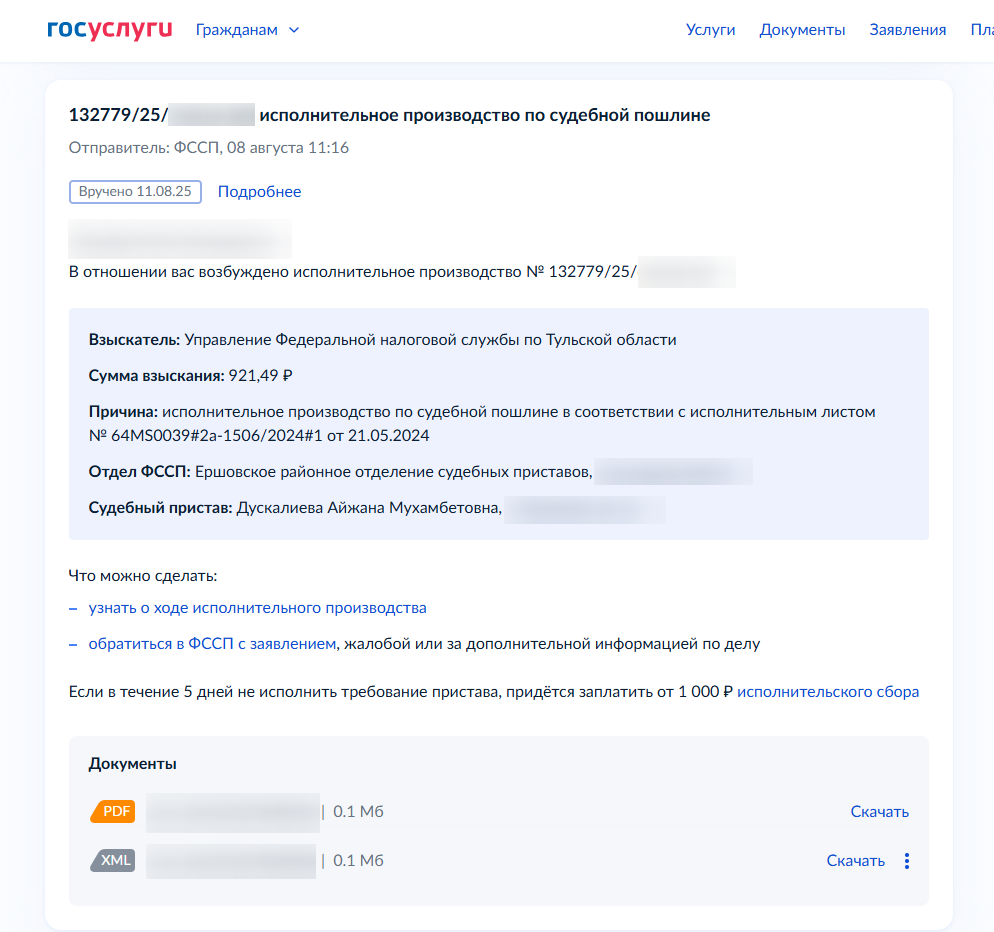

Посмотрите информацию в личном кабинете на Госуслугах. Долг появится на портале, если сведения о нем передаст ответственное ведомство.

Данные о налогах поступают на Госуслуги от ФНС, а об алиментах — от ФССП.

На Госуслугах нельзя узнать все финансовые долги: о задолженности за интернет или о долге соседу Степану на портале не напишут. Здесь появляются только долги, которые образовались перед государственными ведомствами или которые переданы на взыскание приставам. Правда, есть исключение: по новому закону коллекторы тоже могут отправлять уведомления на Госуслугах, но максимум два раза в месяц и с согласия должника.

Получите сведения по исполнительным производствам (ИП). Даже если уверены, что в отношении вас нет ИП, проверить данные по сайту ФССП не помешает.

Иногда приставы по ошибке возбуждают ИП на двойника — человека с такими же ФИО, как у вас. Такие задолженности можно и нужно обжаловать, оставляем подробную инструкцию.

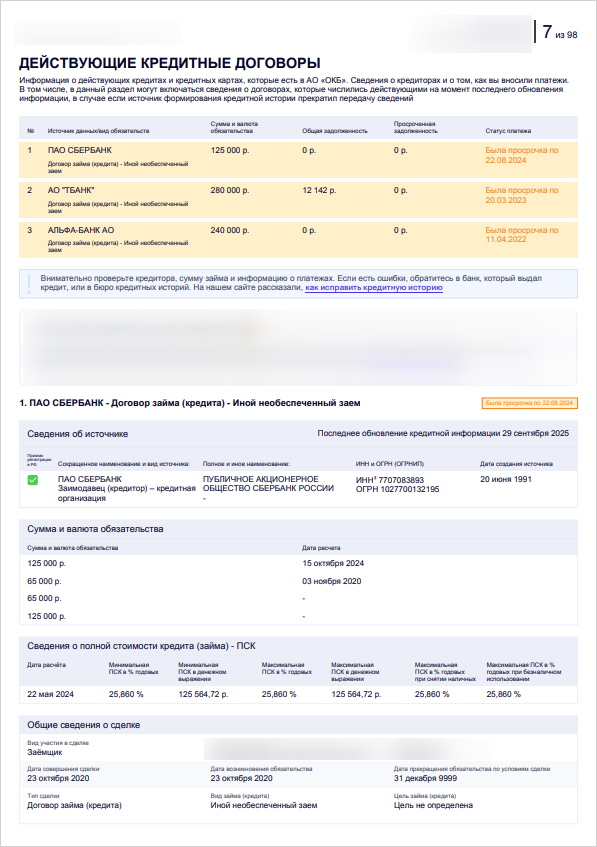

Проверьте кредиты и займы в личных кабинетах на сайте банков и МФО. Обычно в личном кабинете доступна информация о долге, дате очередного платежа и график их внесения.

Закажите кредитные отчеты в бюро кредитных историй (БКИ). Запрос кредитной истории выполняется в два этапа:

- Сначала узнайте, в каких БКИ она хранится. Для этого авторизуйтесь в личном кабинете на Госуслугах и сделайте запрос по инструкции.

- Когда получите информацию о БКИ, закажите отчет в каждом из них — проще всего сделать это на сайте бюро. Два раза в год отчет предоставляют бесплатно, свыше — за плату по тарифу БКИ.

В кредитную историю попадают все долги физического лица:

Проверьте долги в мобильных приложениях. Приложение по налогам физлиц — «Налоги ФЛ». Штрафы за нарушение ПДД можно проверить на сайте Госавтоинспекции.

Проверять задолженности стоит каждые 3–6 месяцев — это важное правило финансовой грамотности.

Что будет, если не исполнить долговые обязательства

Если не заплатить долг, наступят негативные последствия:

-

Кредитор начислит штраф или пени за просрочку, поэтому задолженность вырастет.

-

Сведения о просрочке передадут в БКИ: кредитная история испортится, а рейтинг заемщика упадет.

-

Долг могут передать коллекторам. На практике они действуют более настойчиво, чем банки или МФО.

-

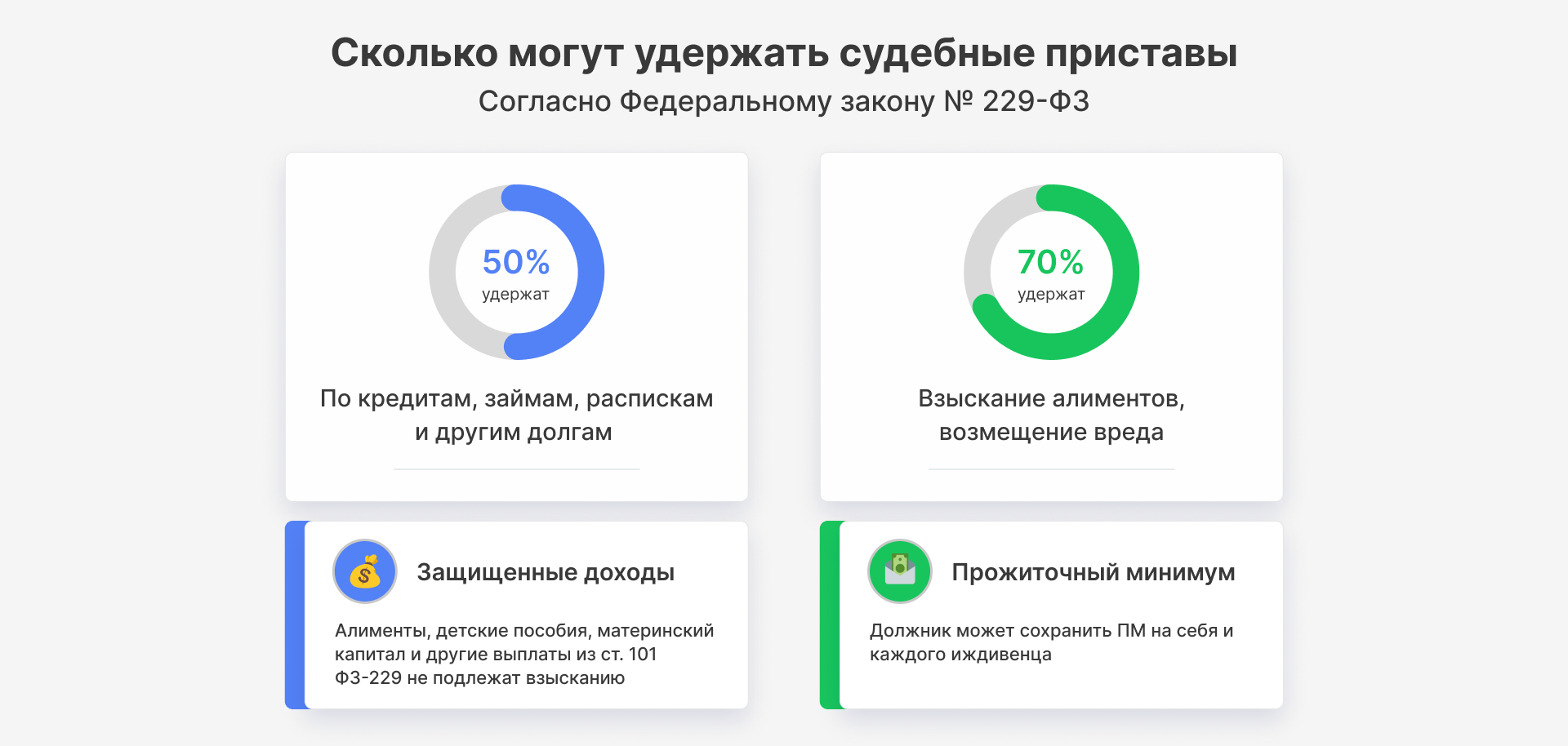

Кредитор может обратиться в суд и к приставам. Приставы возбудят ИП, начислят исполнительский сбор и будут принудительно взыскивать долг: списывать деньги со счетов, арестовывать имущество и принимать другие меры в рамках Федерального закона №

229-ФЗ . -

Могут привлечь к административной ответственности. Например, за неуплату автоштрафа назначают новый штраф.

-

Если долг крупный или должник злостно уклоняется от его погашения, могут привлечь к уголовной ответственности. Например, за злостное уклонение от уплаты алиментов предусмотрено наказание по УК РФ.

Способы погашения и управления долгами

Чтобы долги не копились снежным комом, необходимо грамотно ими управлять.

Платите вовремя. Если у вас есть кредит, который необходимо погашать ежемесячно, изучите график платежей. Обычно график — это приложение к договору. Если брали кредит онлайн, ищите график в личном кабинете на сайте банка. Чтобы не уйти в просрочку, настройте автоплатежи по кредитам, коммуналке и налогам.

Используйте свободные средства для досрочного погашения. Чем быстрее вернете долг, тем меньше процентов за пользование кредитом придется заплатить.

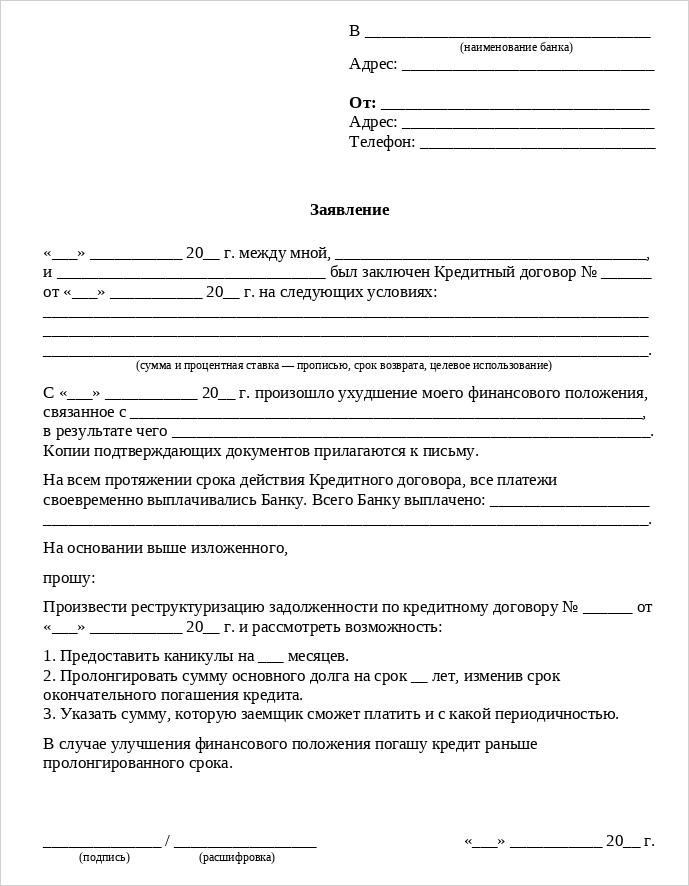

Оформите реструктуризацию или обратитесь за рефинансированием. Если понимаете, что гасить задолженность не получается, попробуйте договориться с кредитором о послаблениях.

Реструктуризация — это изменение условий действующего соглашения. Например, продление срока возврата кредита и уменьшение ежемесячных платежей.

Рефинансирование — это оформление нового кредита для погашения текущего. Рефинансировать долг выгодно, если ставка по новому кредиту на 1,5–2% ниже.

Заключите мировое соглашение с кредитором, если образовалась просроченная задолженность, банк уже взыскивает ее в суде или через приставов. Мировое соглашение утверждается судом и имеет силу исполнительного документа.

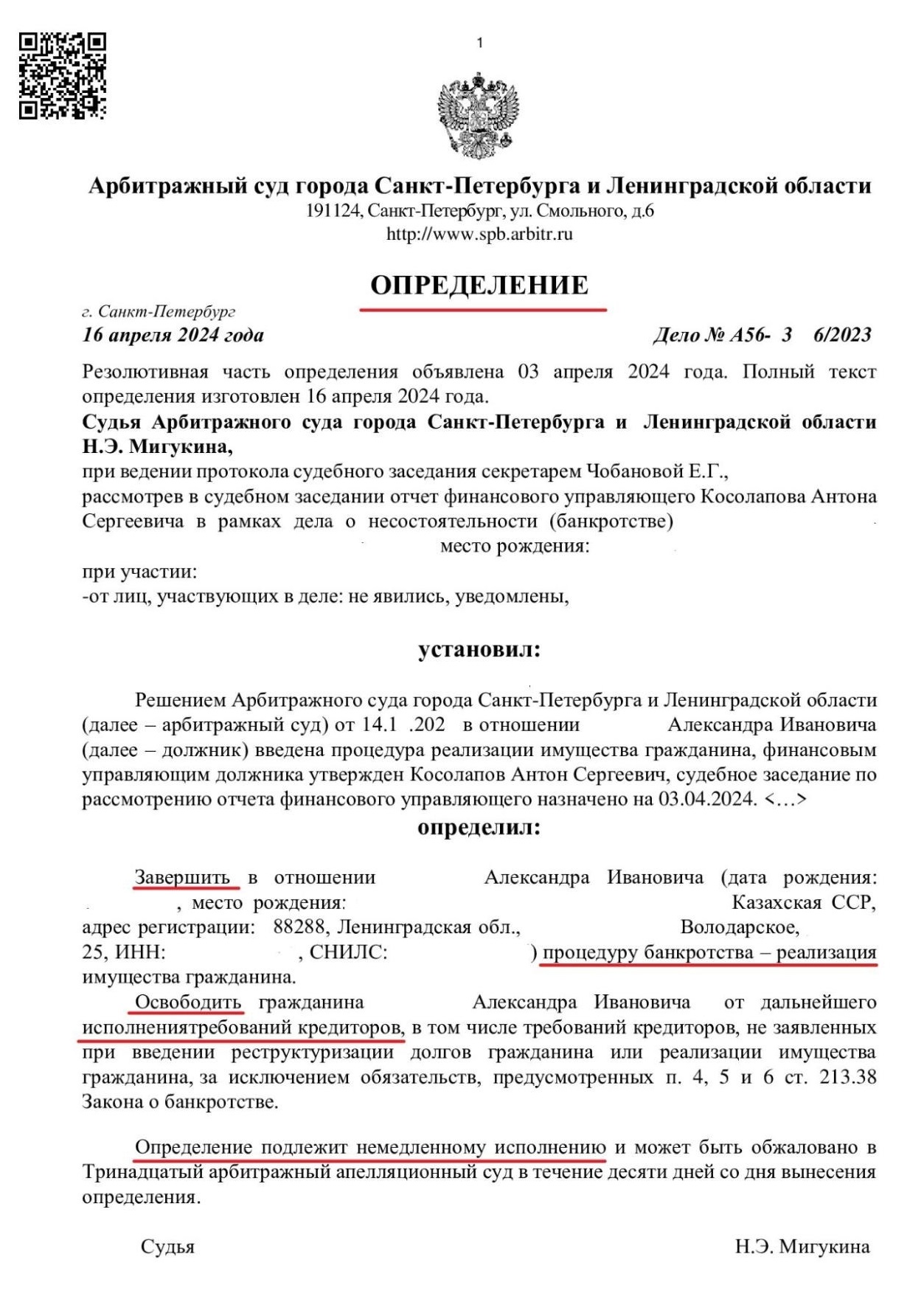

Рассмотрите банкротство физических лиц, если накопилось много долгов, а денег на их погашение нет. В процедуре банкротства безвозвратно списывают кредиты, микрозаймы, оплаты частями и долями, другие задолженности — вместе с процентами и неустойкой. Для этого необходимо подтвердить в суде свою неплатежеспособность и пройти всю процедуру, правила которой установлены Федеральным законом № 127-ФЗ.

Получите бесплатную консультацию по банкротству: наши юристы проанализируют ситуацию, ответят на все вопросы и честно скажут, подходит ли вам процедура. И если да — разработают пошаговый план действий, по которому вы сможете получить определение, освобождающее от долгов.