Микрофинансовые организации часто навязывают дополнительные сервисы, за которые нужно платить: страховки, подписки на юридические консультации, платное смс-информирование. Такие услуги могут увеличивать стоимость займа на 20–35% и даже больше.

Рассказываем, какие платные услуги подключают МФО, а главное — как от них отказаться и вернуть деньги.

Содержание статьи

Всё содержаниеКакие дополнительные услуги МФО включают в договор

Список услуг, которые настойчиво предлагают МФО, примерно одинаковый:

- Страхование.

- Уменьшение ставки по микрозайму.

- Платное информирование по смс, электронной почте.

- Телемедицина.

- Консультации юристов.

- Финансовое планирование.

- Ускоренное рассмотрение заявки, несмотря на то, что МФО обычно принимают решения в течение 3–5 минут.

Дополнительные услуги должны оформляться исключительно по желанию заемщиков, но на практике от них бывает непросто отказаться.

Страхование

МФО настойчиво предлагают страхование жизни и здоровья, а также от потери работы. Стоимость страховых услуг зависит от типа полиса, суммы займа, срока его погашения. В среднем навязанные услуги обходятся в 10–20% от размера основного долга. Как МФО могут скрывать страховку:

- Настраивать автоматическое подключение — галочка уже стоит при подписании договора, и ее нужно снять вручную, если заметите.

- Использовать неочевидные формулировки, за которыми прячется страхование. Например, услуга «Снижение риска отказа по заявке» (на самом деле — страховка) или «Повышение вероятности одобрения» (тоже страховка).

- Включать плату в общую сумму займа, когда страховой платеж буквально «растворяется» в ежемесячном платеже.

Чтобы не переплачивать за страховку, внимательно читайте договор займа перед подписанием — в нем прописывается полная сумма задолженности. Если страховка скрыта и такого пункта нет в остальных документах, значит, можно подать жалобу и добиться возврата денег.

Опция снижения ставки

Максимальный процент по микрозаймам — 292% годовых. Некоторые МФО предлагают клиентам «опцию снижения процентной ставки» — якобы за дополнительную плату можно сократить переплату. Но на практике это не всегда выгодно.

Пример:

- Стандартная ставка: 0,8% в день, то есть 292% годовых.

- Со «скидкой»: 0,7% в день, что составляет 255% годовых.

- Но за это нужно сразу заплатить 2 000 рублей.

Выгода от такой услуги есть только при долгосрочном займе и только, если уверены, что вовремя вернете займ. Если опоздать с платежом, дисконт отменяется, платеж за услугу сгорает, а МФО начисляет дополнительные штрафы.

Комиссии за переводы

МФО действительно могут брать комиссию за некоторые способы погашения займа, если это прописано в договоре. К примеру, 1–2% за банковские переводы по реквизитам или с электронного кошелька, но бесплатно — в личном кабинете на сайте и наличными в офисах. Если все варианты погашения займа платные, это нарушение.

Есть недобросовестные МФО, которые пытаются заработать на самой выдаче денег. В этом вопросе можно ориентироваться на позицию Центробанка, который говорит: перечисление заемных денег не должно рассматриваться как отдельная услуга.

Зачисление самого займа на карту — это условие, без которого кредитор не сможет исполнить свои обязательства по договору, поэтому комиссия является неправомерной.

Информирование

Заемщикам предлагают платные услуги информирования, например, по смс на номер телефона или электронную почту. Уведомления нужны, чтобы напоминать о датах и суммах платежей, подтверждать погашение долга, пролонгировать займы.

Такие услуги могут быть полезны, но часто их подключают автоматически, а стоимость скрывают в общей переплате по займу, например, плюсом 350–500 рублей к задолженности.

Еще несколько моментов:

- Когда подписываете договор на займ, в личном кабинете появляется галочка «Согласен на смс-информирование», но ее можно случайно пропустить.

- МФО редко предупреждают, что услуга платная, но прописывают это в договоре.

- Если всю информацию вы можете отслеживать в личном кабинете, информирование может не пригодиться.

Медицинская и юридическая поддержка

МФО часто предлагают клиентам платные подписки на медицинские и юридические услуги — и все это при оформлении займа. Обычно такие сервисы оказываются ненужными и даже опасными:

- Они увеличивают задолженность в среднем на 1 500 рублей — это существенно, особенно для человека в трудном финансовом положении.

- Качество услуг, например, телемедицины, часто низкое.

- Количество консультаций с врачами или юристами ограничено.

- Подписка не всегда означает, что вы один раз заплатили и можете пользоваться услугами. Как правило, при обращении сервисы просят доплатить сверху еще 700–1 200 рублей.

Медицинские и юридические подписки от МФО почти никогда не стоят своих денег. Это маркетинговый ход: вместо явного повышения процентов организации добавляют «полезные услуги».

Платные услуги в МФО: это законно или нет

По закону микрофинансовые организации не могут делать платными услуги, без которых клиент не сможет оформить или погасить займ. Это, например, проверки банковской карты и кредитной истории, необходимые для принятия решения о выдаче денег, комиссии за перечисление займа, передача данных в БКИ — бюро кредитных историй.

МФО могут делать платными:

- Услуги по страхованию.

- Дистанционную помощь юристов, врачей.

- Информирование об акциях, датах платежей.

- Другие услуги, например, по снижению ставки или продлению займа.

Обязательно ли соглашаться на платные услуги

Соглашаться на дополнительные платные услуги необязательно. Наоборот, чтобы сэкономить и не увеличивать задолженность, от них можно и нужно отказываться. Например, от услуг телемедицины, финансовых и юридических консультаций, премиальных личных кабинетов — все это только повышает долговую нагрузку.

Как получить микрозайм без навязанных услуг:

- Всегда проверять договор на предмет скрытых медицинских, юридических, финансовых подписок.

- Отказываться от платных услуг на этапе оформления: снимать галочки с ненужных пунктов.

- Требовать возврата денег, если услугу навязали без согласия: через МФО или Центробанк.

Как проверить, какие допуслуги оформлены в МФО

Часто бывает так: заемщик запрашивает в МФО определенную сумму, предположим 10 000 рублей, ее одобряют, а на карту переводят только 8 700 рублей. Разница в 1 300 рублей уходит «в карман МФО», а если точнее, на оплату дополнительных услуг и сервисов.

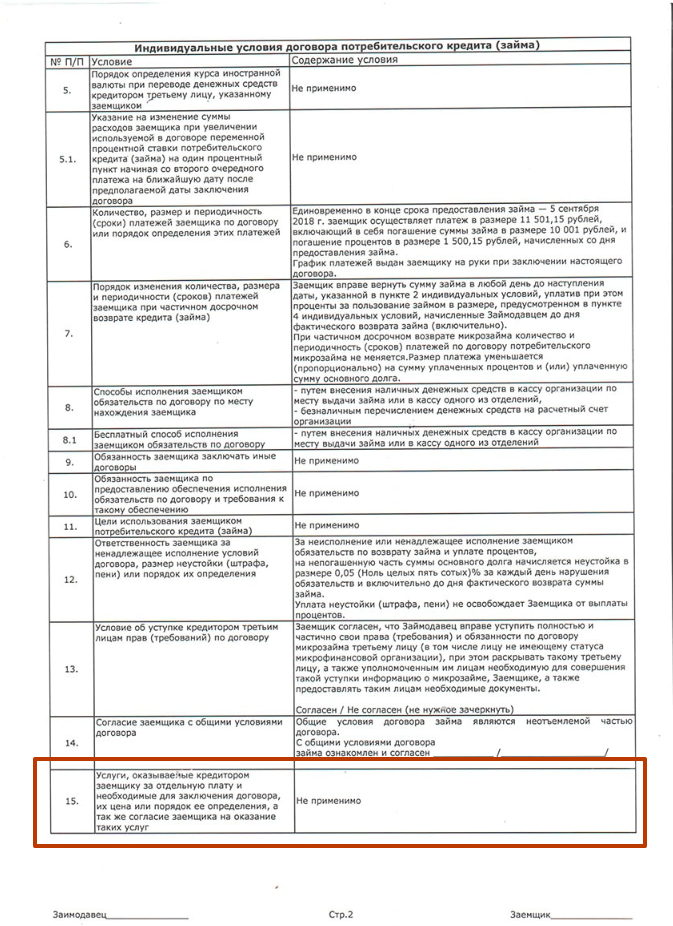

Дополнительные услуги, которые влияют на ПСК — полную стоимость кредита, перечисляются в индивидуальных условиях договора с МФО. ПСК включает не только проценты, но и дополнительные платежи, например, за платные опции. Они указываются в 15 строке таблицы с условиями займа.

Но даже когда в этой графе нет информации, нужно просмотреть остальные документы. Платные сервисы, которые не отражаются в полной стоимости займа, часто оформляются отдельными договорами.

Обратите внимание, что для займов сроком до одного года переплата не может превышать 130% от основного долга.

Инструкция, как отказаться от навязанных услуг

Хорошая новость: от платных услуг, навязанных МФО, можно отказаться и вернуть деньги.

Срок, в течение которого можно оформить отказ, называется периодом охлаждения. Он составляет 30 дней, отсчет начинается с даты подписания договора, которая, скорее всего, совпадает с датой получения самого займа.

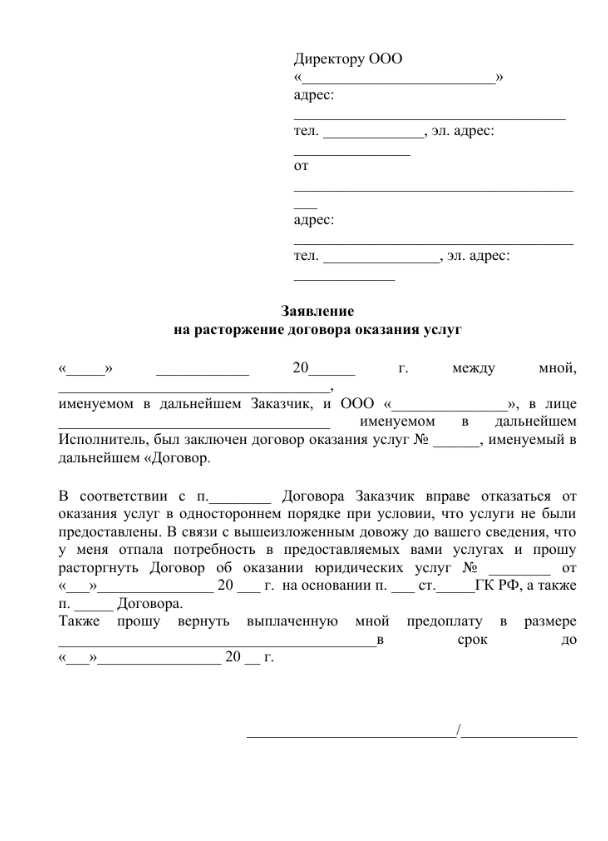

Чтобы отменить платную услугу, которая вам не нужна:

- Обратитесь не в саму МФО, а к поставщику услуг. Например, в случае со страховкой заявление подается в страховую компанию.

- Передайте заявление на отказ от сервиса — в нем напишите, что хотите вернуть деньги. Заявление составляется в свободной форме или на специальном бланке, если он предусмотрен.

- Приложите к заявлению копии документов: паспорта, договора, подтверждение оплаты.

- Подождите, пока компания вернет деньги, — на это у нее есть 7 рабочих дней. Но не с даты, когда вы отправили заявление, а с даты, когда компания его получила. Если услуга не была оказана, должны вернуть 100% от суммы, которую вы заплатили.

- Если деньги так и не поступили, требуйте их от МФО. Сделать это можно не сразу: нужно подождать 30 дней после первого обращения к поставщику услуги. Но важно успеть в течение 180 дней — и обязательно укажите в заявлении, когда именно вы первый раз потребовали возврат.

Если присоединились к коллективному договору

Часто заемщики подписывают не индивидуальный договор на платные сервисы, а присоединяются к общему договору, который уже оформлен между самой МФО и поставщиком услуги.

Так часто бывает со страхованием — клиенты МФО автоматически присоединяются к страховому полису от партнерской компании. Тогда в договоре займа появляется строчка: «Вы соглашаетесь с условиями коллективного договора страхования № ХХХХ».

Если у вас коллективный договор, то отказываться от платных услуг нужно через МФО. Не пишите заявление поставщику, подайте его сразу в МФО, пока действует период охлаждения — 30 дней. Кредитор обязан вернуть деньги за платные услуги в течение 7 дней.

Сколько можно вернуть

Если отказываетесь от платных сервисов, пока идет период охлаждения, сможете вернуть всю сумму до рубля — с условием, что не пользовались услугами.

В случае, когда сервис уже начал работать, из суммы к возврату вычтут оплату за те дни, которые прошли до вашего обращения. Обычно так происходит с подписками на телемедицину и консультации юристов.

Например, подписка на юридическую помощь стоила 3 000 рублей за месяц. Если отказались от услуги через 5 дней, то вернут:

3 000 − (3 000 ÷ 30 × 5) = 2 500 рублей.

Когда услуга оказана в полном объеме, вернуть деньги не удастся.

Важно знать:

- После 30 дней возврат не гарантирован законом, а зависит от условий договора, подписанного с МФО или поставщиком услуги.

- Некоторые МФО включают в договоры пункт о «невозвратности» платежей после периода охлаждения.

- Если услугу навязали, то есть не предупредили, ее можно оспорить — об этом рассказываем в следующем разделе.

Куда жаловаться на навязанные услуги

Финансовому омбудсмену — если МФО не возвращает деньги в период охлаждения. Омбудсмен бесплатно рассматривает споры, подать обращение можно на его официальном сайте или через Госуслуги.

В Центральный банк России — если МФО навязывает платные услуги или берет деньги за действия, которые должны выполняться бесплатно, например, проверка кредитной истории. В Центробанк удобно обращаться через электронную приемную.

В Роспотребнадзор — когда ваши права, как потребителя, нарушают. Под это определение попадают любые незаконные действия со стороны МФО, включая отказ в возврате денег за навязанные сервисы. У Роспотребнадзора также работает общественная приемная.

Параллельно можно обратиться в СРО — саморегулируемую организацию, членом которой является МФО. СРО призваны контролировать деятельность МФО и тоже примут ваше обращение.

FAQ: отвечаем на частые вопросы

Можно ли отказаться от навязанной услуги?

Да, заемщик может отказаться от платных сервисов, навязанных микрофинансовой организацией, и в некоторых случаях — вернуть всю стоимость услуги в период охлаждения.

Заявление на отказ подается поставщику услуги, например, страховой или юридической компании, а если договор коллективный — то в саму микрофинансовую организацию.

Как вернуть деньги за дополнительные услуги в МФО?

Подайте заявление на отказ от платных услуг и возврат денег. Оно составляется в свободной форме, но некоторые компании предлагают типовые бланки.

Поставщик услуги обязан рассмотреть заявление и вернуть деньги за 7 дней. Если он этого не сделает, подождите до 30 дней и обратитесь в саму МФО, выдавшую микрозайм.

Как отписаться от всех платных услуг микрозаймов?

Чтобы отписаться от платных услуг, подключенных при подписании договора с МФО:

- Выясните, какие компании их оказывают.

- Обратитесь к ним напрямую и узнайте, как оформить отказ.

- Поставщики должны рассмотреть заявления и в течение 7 дней вернуть деньги.

Сразу отписаться от всех дополнительных сервисов не получится, придется подавать отдельные заявления в каждую компанию.

Где посмотреть список подключенных платных услуг от МФО?

Платные услуги от МФО прописываются в договоре займа — в таблице с индивидуальными условиями. Обратите внимание на полную стоимость кредита, она должна совпадать с суммой, которую вам одобрили и которая поступила на карту. Возможно, вы дали согласие на дополнительные сервисы не в договоре займа, а других документах, поэтому внимательно изучайте их перед подписанием.