Когда кредитные платежи становятся неподъемными, многие опускают руки, не догадываясь о том, что существуют разные меры федеральной и региональной поддержки. В каких случаях можно рассчитывать на государство, какую помощь должникам оно может оказать и как ее получить — рассказываем в статье.

Содержание статьи

Всё содержаниеФедеральная программа защиты заемщиков — что это такое

Для случаев, когда заемщики попадают в трудную жизненную ситуацию, существует федеральная программа защиты — это комплекс разных видов господдержки и помощи для конкретных категорий населения. Например, для малоимущих, многодетных, военнослужащих и других групп льготников.

Часть таких программ перечислена на сайте АО «ДОМ.РФ» — это специальный финансовый институт, который развивает жилищную сферу и помогает людям с покупкой жилья: следит за выплатами из бюджета, компенсирует банкам недополученную прибыль с льготных займов.

Программы бывают федеральными — такие работают для всех жителей страны, финансируемые госбюджетом, и региональными — для жителей конкретных областей и городов.

Помощь заемщикам от государства

Основные меры помощи, на которые могут рассчитывать заемщики: кредитные или ипотечные каникулы, списание задолженностей по Федеральному закону № 127-ФЗ, целевые выплаты многодетным семьям — на погашение ипотеки.

В 2026 году кредитная амнистия не действует, но работает банкротство — это процедура, которая освобождает неплатежеспособных заемщиков от дальнейшего исполнения требований кредиторов. К последним, например, относятся банки, микрофинансовые и другие компании.

Разберем несколько мер помощи, которые предоставляет государство.

Кредитные каникулы

Такие каникулы дают возможность приостановить выплаты по кредиту, если человек оказался в трудной жизненной ситуации. Оформить их можно в любом банке, где был взят кредит.

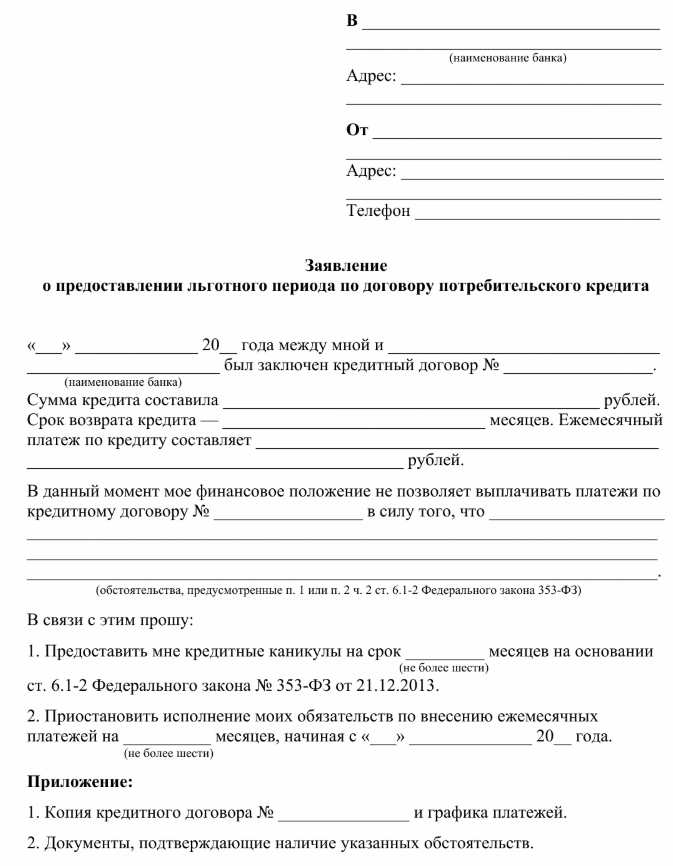

Основные правила и особенности каникул описаны в ст. 6.1–2 Федерального закона № 353-ФЗ «О потребительском кредите (займе)»:

- Льготный период предоставляют максимум на 6 месяцев, заемщик сам выбирает срок и дату начала каникул.

- В этот период банк не может начислять неустойки, требовать досрочного погашения или взыскивать задолженность с клиента.

- Штрафы и неустойки, которые накопились до оформления каникул, замораживаются на время льготного периода.

- Проценты на основной долг продолжат начислять и во время отсрочки — по стандартной ставке, указанной в договоре.

- Срок возврата кредита продлят на длину каникул после их окончания. Заемщик будет вносить платежи по графику, только теперь в него включат платежи, пропущенные во время отсрочки.

Для кредитных карт есть несколько уточнений:

- График платежей после каникул составят так, чтобы проценты, начисленные во время отсрочки, были возвращены в течение 720 дней равными ежемесячными платежами.

- Сумму кредитного лимита уменьшат на сумму процентов, которые накопились за льготный период.

Образец заявления на кредитные каникулы, которые можно получить по закону

Кредитные каникулы можно получить, если соблюдены условия:

- Во-первых, сумма кредита — не больше той, что установило Правительство РФ. Так, для кредитных карт это 150 тысяч рублей, а для обычных потребительских кредитов — 450 тысяч. Уйти на каникулы по автокредиту можно, если он не больше 1,6 млн рублей.

- Во-вторых, заявитель должен находиться в трудной жизненной ситуации, описанной в законе, и может подтвердить ее документами.

| Ситуация | Документ |

| Доход за последние 2 месяца снизился более чем на 30% — сравнение со среднемесячным доходом за последние 12 месяцев | • Для работающих по трудовому договору — справка о полученных доходах и удержанных суммах налога (бывшая 2-НДФЛ) • Для самозанятых — справка о состоянии расчетов (доходах) по налогу на профессиональный доход • Для ИП — книга учета доходов и расходов |

| Жилье заемщика — в зоне чрезвычайной ситуации, было утрачено имущество или нормальные условия существования из-за ЧС | Документы от органа местного самоуправления, который по закону может это подтвердить |

Важно: по одному и тому же кредиту можно обратиться за отсрочкой дважды, но на разных основаниях. Например, в первый раз взять каникулы из-за снижения дохода, а во второй — из-за ЧС или утраты жилья, и наоборот.

Ипотечные каникулы

Ипотечные каникулы — это возможность приостановить или уменьшить выплаты по ипотечному кредиту. Вот основные условия:

- Льготный период составляет максимум 6 месяцев, срок и дата начала — по выбору заемщика.

- Банк не может начислять неустойки и требовать досрочной выплаты — как и в случае с обычными кредитными каникулами.

- Можно досрочно погашать ипотеку во время каникул. Главное, чтобы сумма не была больше той, что заемщик должен был бы платить и без отсрочки. Например, если платеж до льготного периода был 15 тысяч рублей в месяц, то во время каникул нужно вносить меньше, иначе их остановят.

- Срок возврата ипотеки продлевается на длину каникул после их окончания.

- Заемщик продолжит вносить платежи по привычному графику, а те, что были пропущены во время отсрочки, нужно уплатить в последнюю очередь.

Ипотечные каникулы как меру защиты можно получить на следующих условиях:

- Сумма кредита — не больше 15 млн рублей.

- Жилье, взятое в ипотеку, — единственное, пригодное для проживания. В качестве доказательства предоставляется выписка из ЕГРН о правах на объекты недвижимости на всей территории РФ. То есть заемщику могут отказать в отсрочке, если у него в собственности уже есть коттедж, комната или другое помещение, в котором можно жить.

- На момент подачи заявки гражданина не признали банкротом.

- Ему не предъявили исполнительный документ, например, исполнительный лист на возврат долга.

- Не обратили взыскание на предмет залога, которым в данном случае является объект недвижимости, например, квартира.

- Ипотечник столкнулся с трудной жизненной ситуацией. Тут список не ограничивается двумя основаниями, как в случае с кредитными каникулами, а гораздо больше.

| Ситуация | Документ |

| Потеря работы |

• Выписка о регистрации в качестве безработного • Трудовая книжка пенсионера с информацией о прекращении трудового договора • Если трудовой книжки нет — информация о работе в любой другой форме |

| Инвалидность I или II группы | Справка об установлении инвалидности |

| Временная нетрудоспособность более 2-х месяцев подряд | Листок нетрудоспособности |

| Доход за последние 2 месяца упал более чем на 30% — сравнивается со среднемесячным доходом за последние 12 месяцев. Теперь выплаты по ипотеке составляют более 50% от текущего дохода |

• Для работающих по трудовому договору — справка о полученных доходах и удержанных суммах налога (бывшая 2-НДФЛ) • Для самозанятых — справка о состоянии расчетов (доходах) по налогу на профессиональный доход • Для ИП — книга учета доходов и расходов |

| У ипотечника одновременно совпали условия: • Появились новые иждивенцы (родились дети, членов семьи признали инвалидами I или II группы, оформили над кем-то опеку) • Доход за последние 2 месяца упал более чем на 20% • Выплаты по ипотеке теперь занимают более 40% от среднего дохода в месяц |

• Свидетельство о рождении, усыновлении или акт об оформлении опеки • Справка о полученных доходах за текущий год и за год, предшествующий тому, в котором у ипотечника прибавилось иждивенцев (если они появились в 2026 году, необходимо взять справку за 2025 год) Виды справок о доходах можно посмотреть в предыдущем пункте |

| Основание с чрезвычайной ситуацией, которая привела к потере жилья, имущества либо нарушению условий жизни | Документы, подтверждающие ситуацию, — они выдаются органом местного самоуправления |

Помощь многодетным семьям

Многодетные семьи имеют право получить от государства до 450 тысяч рублей на оплату ипотеки. Основные условия и правила, которые необходимо соблюсти для участия в программе:

- Ипотека получена до 1 июля 2031 года.

- В период с 1 января 2019 года по 31 декабря 2030 года в семье появился третий или последующий ребенок. Неважно, сколько лет старшим детям и находится ли ипотечник в официальном браке.

- Дети — граждане РФ.

- По одному ипотечному кредиту можно получить только одну выплату.

- Суммой до 450 тысяч рублей закрывают основной долг, оставшиеся деньги направляют на погашение процентов. Обналичить выплату нельзя.

Выплата распространяется на разные ипотечные программы:

- На покупку жилья в строящемся доме или на вторичном рынке, исключение — выбор помещения, которое не подходит для проживания.

- Приобретение земли для индивидуального жилищного строительства (ИЖС), ведения личного подсобного хозяйства или садоводства (выплату дадут после госрегистрации права собственности на построенный объект).

- Строительство или покупка частного дома.

- Покупку доли в праве общей собственности, после которой сам заемщик или его семья стали полноценными владельцами объекта.

- Приобретение жилья по льготным программам субъектов РФ.

- Рефинансирование перечисленных кредитов.

Государственная поддержка малоимущих

Малоимущие — это граждане, у которых доход на каждого члена семьи составляет меньше прожиточного минимума в регионе (сумму всех доходов делят на количество человек).

Господдержка для них почти не связана с займами. В основном это следующие виды помощи:

- Региональные выплаты — постоянные или разовые. Например, ежегодные 5 000 рублей на подготовку детей к школе в Алтайском крае.

- Пособия, субсидии. Так, малоимущие семьи могут получать ежемесячное пособие на детей до 17 лет. Размер составляет 50% от прожиточного минимума на ребенка в регионе, но если этой суммы мало, ее могут увеличить до 75% или 100%.

- Другие меры поддержки: многодетные семьи могут получать субсидии на оплату ЖКУ, бесплатное питание в школе и проезд в общественном транспорте.

- Адресная помощь: выплаты на лекарства, бесплатная юридическая помощь.

Узнать подробности можно в соцзащите или МФЦ.

Меры помощи ипотечным заемщикам: что предлагают банки

Помощь в трудной финансовой ситуации можно получить не только от государства, но и от банка, выдавшего кредит. Он сам устанавливает правила и условия помощи и не обязан, но может пойти навстречу, если человек не попал под критерии господдержки. Рассмотрим, что обычно предлагают банки ипотечным заемщикам.

Реструктуризация долга

То есть изменение условий кредитного договора на более удобные. Например, банк может:

- Снизить процентную ставку по ипотеке, но в 2026 году такой формат реструктуризации не используется.

- Продлить срок выплаты, чтобы уменьшить ежемесячные платежи — это и есть основной вид поддержки.

- Отменить накопившиеся штрафы полностью или частично.

- Отсрочить погашение основной суммы долга и процентов.

Подать заявление на реструктуризацию можно лично в отделении, в мобильном приложении или онлайн через личный кабинет. Некоторые банки публикуют форму заявления у себя на сайте, в остальных случаях — оно пишется в свободной форме. Обычно там указывают:

- Название и адрес отделения банка.

- Данные клиента: ФИО, адрес регистрации и номер телефона.

- Сведения о кредите: номер и дата заключения договора, сумма задолженности и ежемесячного платежа, процентная ставка.

- Описание трудной ситуации, обязательно с подтверждающими документами.

- Просьбу к банку — например, уменьшение ежемесячного платежа.

- Подпись.

Мы собрали основные примеры, когда клиенту соглашаются помочь, и документы, которые можно приложить в доказательство.

| Ситуация | Документ |

| Потеря работы |

• Копия трудовой книжки • Уведомление о сокращении или увольнении • Справка о статусе безработного |

| Заболевание или получение инвалидности |

• Справка об инвалидности • Копия больничного листа или врачебное заключение |

| Значительное снижение дохода |

• Справка о полученных доходах и удержанных суммах налога • Копия трудового договора с нового места работы • Свидетельство о регистрации ИП |

| Беременность, рождение или усыновление ребенка |

• Листок нетрудоспособности • Свидетельство о рождении или усыновлении ребенка |

| Чрезвычайная ситуация | Справка от местной администрации о факте ЧС |

| Призыв на военную службу | Копия приказа о призыве или удостоверения военнослужащего |

Рефинансирование ипотеки

Рефинансировать — значит заменить текущий ипотечный кредит другим, более выгодным. Для этого нужно получить новый кредит, проценты по которому будут ниже, чем у текущего, — и покрыть старый кредит новым. Тогда финансовая нагрузка снизится, потому что платить придется меньше. Главное — найти банк, который сделает рефинансирование на выгодных условиях.

Ипотечные каникулы от банка

Некоторые банки предусматривают свои ипотечные каникулы — например, Сбербанк, ВТБ, Альфа-Банк и другие. Такие программы никак не связаны с законами о господдержке, поэтому предоставляются только на усмотрение банка и на его условиях. Информацию об этом не всегда публикуют на сайте, поэтому уточнять детали внутренних каникул необходимо у самого кредитора, например, по телефону горячей линии.

Защита должников по Федеральному закону № 127-ФЗ

Основной федеральной программой для заемщиков в безвыходной ситуации является банкротство — это признание финансовой несостоятельности. В отличие от других мер поддержки, банкротство означает списание задолженностей — вместе с процентами, штрафами, неустойками.

Под списание попадают:

- Кредиты — целевые и нецелевые.

- Микрозаймы.

- Кредитные карты.

- Рассрочки, оплаты частями и долями.

- Долги за свет, воду и другие коммунальным услугам.

- Налоги, автоштрафы.

- Другие задолженности перед гражданами и компаниями, в том числе по распискам.

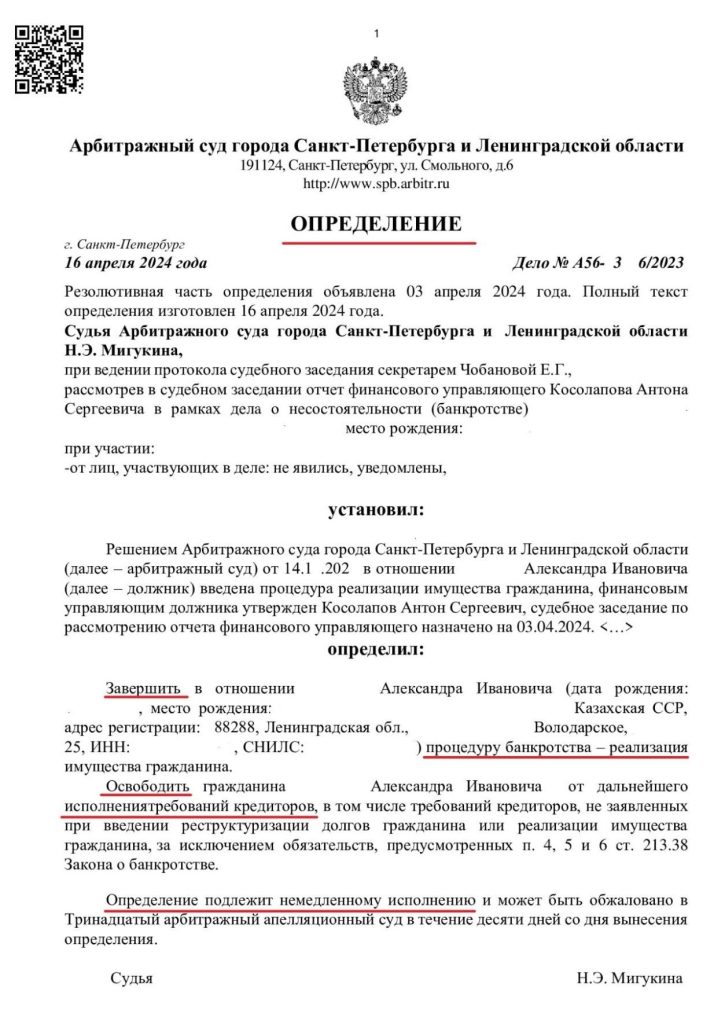

Основанием для прохождения банкротства является неплатежеспособность — это когда у человека просто не хватает денег, чтобы вовремя платить по своим долгам. Чтобы признать финансовую несостоятельность, необходимо соблюсти все законные процедуры, в том числе обратиться с заявлением в суд и дождаться назначения управляющего.

Когда производство по делу завершится, арбитражный суд выдаст определение, обнуляющее долги.

Узнать больше о том, как работает федеральная программа защиты заемщиков, и получить список документов, необходимых для участия, можно на бесплатной консультации в компании «Финансово-правовой альянс».

Наши юристы помогут вам разобраться в процедуре банкротства и защитят ваши интересы на каждом этапе. Воспользуйтесь возможностью начать с чистого листа — это ваше право, гарантированное законом.

FAQ: отвечаем на частые вопросы

Что такое федеральная программа защиты заемщиков?

Это помощь государства для тех, кто попал в трудную финансовую ситуацию. Федеральная программа объединяет в себе множество видов поддержки в зависимости от того, какой кредит вы взяли и в каких обстоятельствах находитесь. Например, по Федеральному закону № 127-ФЗ неплатежеспособный заемщик имеет право оформить банкротство, что фактически означает списание кредитных и других задолженностей.

Как государство поддерживает заемщиков?

Существуют законы и специальные программы помощи, благодаря которым можно получить льготы и выплаты от государства или поставить кредит на паузу, например:

- Многодетные семьи получают до 450 тысяч рублей, которые направляются на погашение ипотечного долга.

- Заемщики могут уйти на каникулы по потребительским или ипотечным кредитам, но максимум на полгода.

- Независимо от размера долга можно подать заявление о финансовой несостоятельности и списать задолженности в процедуре банкротства.