Что делать, если денег на оплату кредита нет, а просрочка грозит звонками из банка, штрафами и испорченной кредитной историей?

У вас есть три законных способа взять тайм-аут: от официальных кредитных каникул до простого переноса даты платежа. Разбираем каждый вариант.

Содержание статьи

Всё содержаниеЧто такое отсрочка по кредиту

Отсрочка по кредиту — это пауза в выплатах, которую банк предоставляет заемщику. При этом сам кредит никуда не исчезает, и в ряде случаев по нему продолжают начисляться проценты. Главный плюс отсрочки в том, что она позволяет избежать просроченной задолженности, а значит — испорченной кредитной истории, неустойки и звонков из банка.

Можно отсрочить платеж:

- По потребительскому кредиту — целевому (например, автокредиту) или нецелевому.

- Кредитной карте, даже если закончился льготный период.

- Ипотеке.

- Рассрочке, другому займу.

Виды отсрочки

Есть разные форматы отсрочки, вот основные:

| Кредитные каникулы | Предоставляются согласно Федеральному закону № 353-ФЗ. Тут неважно, согласен банк на отсрочку или нет. Если ситуация заемщика соответствует требованиям, он может поставить кредитные платежи на паузу — это его законное право. Самое приятное: каникулы можно взять на срок до полугода. |

| По программе банка | Называются или отсрочкой, или внутренними кредитными каникулами. В каждом банке действуют свои правила по срокам и условиям, но обычно просят подтверждение трудной жизненной ситуации. |

| Изменение даты платежа | Еще один вид отсрочки — когда банк сдвигает дату платежа на несколько дней или недель. Например, в Сбербанке можно пропустить ежемесячный платеж — это тоже формат отсрочки. |

Еще заемщик может попросить о реструктуризации долга. Она тоже бывает разных видов, но основной — это когда банк снижает размер ежемесячного платежа, а взамен увеличивает срок кредита. Формально реструктуризация — это не отсрочка: платить кредит в банк все равно придется. Но финансовая нагрузка снижается, а, значит, вносить платежи будет проще.

Подать заявление о предоставлении отсрочки на погашение кредита может клиент любого банка. Программы поддержки заемщиков есть в Сбербанке, ВТБ, Альфа-Банке и других.

Отсрочка и кредитные каникулы: в чем разница

Мы говорили: отсрочку по программе банка стоит отличать от кредитных каникул. Кредитные каникулы — это период продолжительностью до полугода, в течение которого заемщик может не платить по кредиту вообще. Обязанность по предоставлению кредитных каникул заемщикам закреплена на федеральном уровне и распространяется на все банки в стране.

С отсрочкой по внутренним программам дело обстоит иначе — банк может пойти навстречу, а может и нет. На какой период отсрочить платеж по кредиту, какие документы запросить, начислять ли проценты — тоже решает банк. Поэтому условия для заемщиков, например, в Сбербанке и ВТБ будут отличаться.

Чтобы было проще разобраться, собрали основные отличия в таблице:

| Кредитные каникулы | Банковская отсрочка | |

| Основание | Федеральный закон № 353-ФЗ | Договоренность с банком |

| Решение | Банк обязан приостановить выплаты | Могут отказать |

| Проценты | Начисляются | Начисляются или нет — зависит от банка |

| Срок | До полугода | По договоренности |

| Тип кредитов | Не для всех, есть ограничения по сумме | Зависит от банка |

Как приостановить выплату кредита на время

Чтобы поставить платежи на паузу, можно взять кредитные каникулы или банковскую отсрочку, а также перенести дату погашения. Показываем, как получить каждый вид отсрочки — шаг за шагом.

Способ 1. Оформить кредитные каникулы

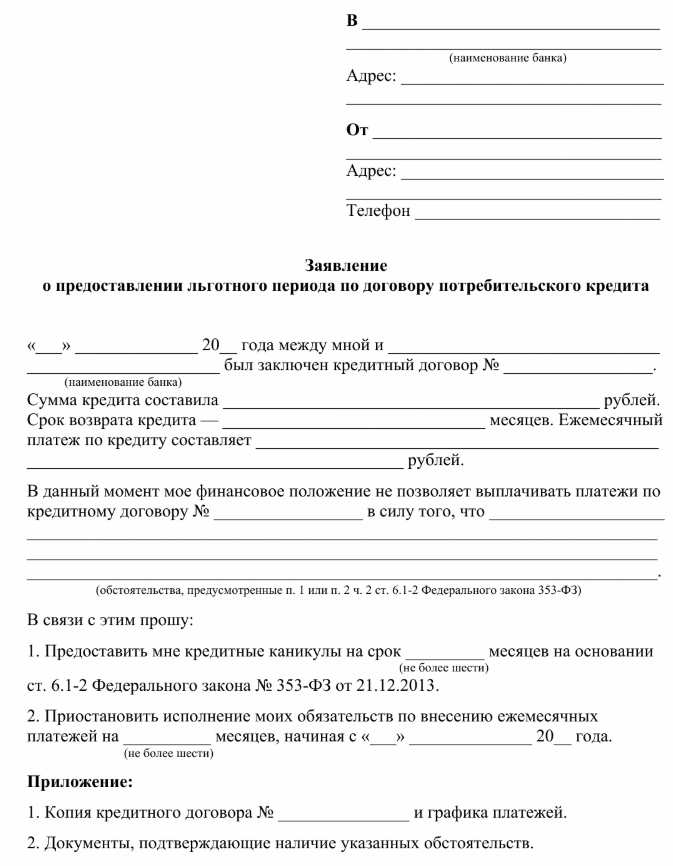

Кому подходит: заемщикам, которые оказались в трудной жизненной ситуации. Под такой ситуацией подразумевается одно из двух:

- Резкое снижение доходов более чем на 30% за последние два месяца. Например, в прошлом году заемщик зарабатывал 48 тысяч рублей, а в последние месяцы его доход упал до 33 тысяч. Это снижение на 31%, что дает право на кредитные каникулы.

- Имущество, условия жизни пострадали при чрезвычайной ситуации. Здесь важно успеть подать заявление в банк, пока не прошло два месяца после получения справки о ЧС.

По одному договору каникулы можно взять дважды — по разным основаниям.

Пауза может длиться до 6 месяцев — срок выбирает сам заемщик. Важный нюанс: проценты продолжают капать, долг увеличивается, а срок кредита растягивается минимум на период каникул. Это не списание долга, как в случае с банкротством, а отсрочка платежа.

Еще есть ограничения по суммам — чтобы заморозить платежи, сумма кредита не должна превышать лимиты:

- Для потребительских — до 450 тысяч рублей.

- Кредитные карты с лимитом до 150 тысяч.

- Автокредиты — 1,6 млн рублей.

Как действовать: подать заявление с документами в банк, решение будет принято в течение 5 дней.

Способ 2. Воспользоваться банковской отсрочкой

Кому подходит: когда нет оснований для кредитных каникул по закону, но необходимо поставить платежи на паузу.

Как действовать: порядок оформления отсрочки зависит от организации, поэтому перед подачей заявления выясните:

- Как направить документы — принести лично, через сайт или приложение.

- По каким основаниям можно попросить отсрочку.

- На какой срок ее могут одобрить — например, в Альфа-Банке кредит замораживают на 3 или 6 месяцев.

- Сколько стоит услуга.

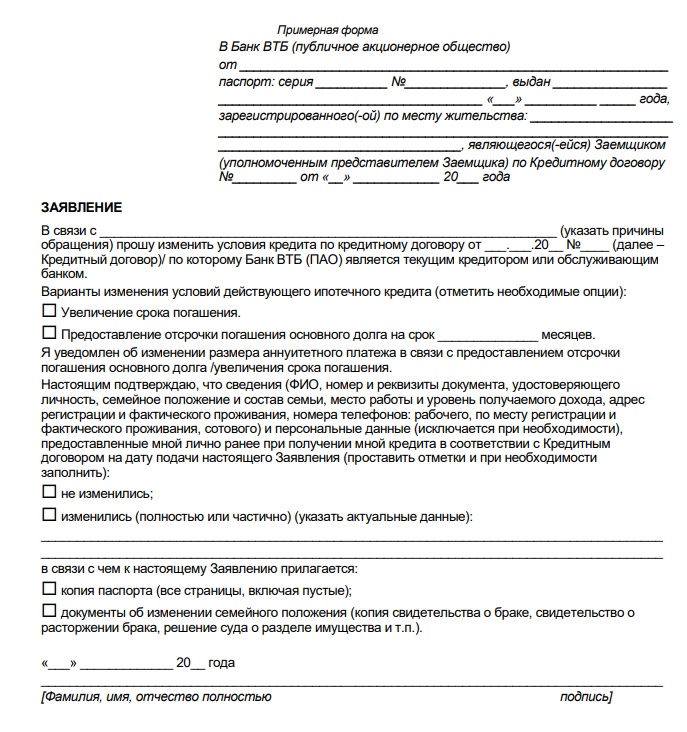

Чтобы на время заморозить кредит, необходимо подать заявление. Оно составляется по форме банка. Например, таким образцом могут воспользоваться заемщики ВТБ.

Обычно в заявлении указывают:

- Наименование банка, в который подаются документы.

- Сведения о заемщике.

- Реквизиты кредитного договора, условия которого необходимо изменить.

- Причины, по которым возникла необходимость в отсрочке выплат.

- Период, на который необходимо сделать паузу.

- Список документов, прилагаемых к заявлению.

Чтобы получить отсрочку, необходимо дополнить заявление документами — они нужны для подтверждения обоснованности просьбы. Перечень документов зависит от того, по какой причине нет возможности делать выплаты по кредиту.

В зависимости от ситуации можно направить в банк копию:

- Приказа об увольнении и трудовой книжки с записью о расторжении трудового договора по инициативе работодателя.

- Приказа о предоставлении отпуска по беременности и родам или по уходу за ребенком.

- Больничного листа, подтверждающего проблемы со здоровьем.

- Справок о доходах, которые говорят о снижении размера заработной платы.

Заявление рассмотрят в течение 5–10 дней, зависит от банка.

Способ 3. Сдвинуть дату платежа

Кому подходит: заемщикам, которым нужно сдвинуть платеж на несколько дней.

Как действовать: заранее свяжитесь с банком — за 3–5 дней до выплаты по кредиту, и честно объясните ситуацию. Скажите, когда сможете погасить долг, и попросите о переносе. Например: «Зарплату задерживают на неделю, смогу заплатить 15-го числа».

Выясните условия: кредиторы могут начислять небольшую комиссию или дополнительные проценты за перенос. Но чаще всего короткую отсрочку дают бесплатно — например, в Сбербанке за перенос платежа на месяц не берут плату, но воспользоваться такой опцией можно только раз в полгода.

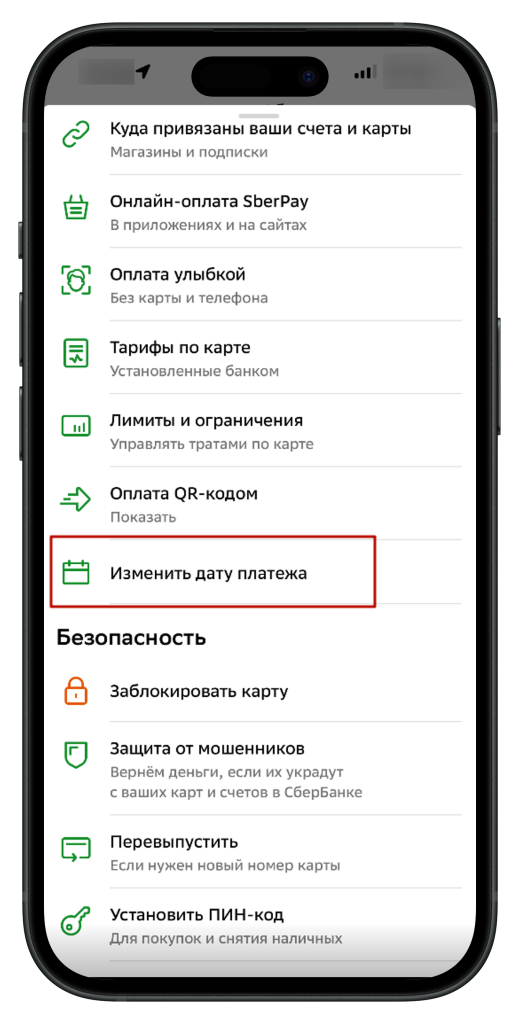

Некоторые банки предоставляют такие отсрочки автоматически через мобильное приложение. Необходимо зайти в раздел с кредитом, найти функцию «Перенести платеж» или «Отсрочка». Система сама покажет доступные варианты со сроками и условиями.

Например, по кредитной «СберКарте» можно изменить дату погашения. Это не совсем отсрочка платежа, но тоже позволяет избежать проблем с оплатой. Опция доступна в приложении «Сбербанк Онлайн» и обойдется в 300 рублей.

В Т-Банке можно попросить короткую отсрочку в онлайн-чате приложения. Гарантии, что ее предоставят, нет, но бывший «Тинькофф» часто идет навстречу заемщикам и сдвигает дату платежа на 7–10 дней.

Плюсы и минусы отсрочки по кредиту

Преимуществами отсрочки на погашение кредита являются:

- Снижение финансовой нагрузки на время, пока решаются проблемы с деньгами. Например, за полгода, пока действуют кредитные каникулы, можно найти новое место работы, дождаться выплат по страховке, разобраться с другими долгами.

- Избежание просроченной задолженности. И всей цепочки последствий, к которым она может привести: от штрафных процентов до коллекторов, суда и приставов.

Недостатки у отсрочки тоже есть — например, пока платежи приостановлены, на тело долга могут начисляться проценты. Когда именно их придется заплатить: сразу после окончания паузы или когда будет погашен основной долг — зависит от формата отсрочки.

Другие минусы приостановления платежей:

- Информация о каникулах отображается в кредитной истории. Но это не ухудшает кредитный рейтинг, потому что банки понимают разницу между каникулами и просрочкой.

- Срок кредитования увеличивается — как минимум, на период отсрочки. Например, взяли кредит на 3 года, получили каникулы на полгода — расплачиваться будете 3,5 года.

- Возможны дополнительные комиссии, если речь идет о банковской отсрочке. Например, 1–3% от суммы кредита или фиксированный платеж.

Вывод: приостановление кредитных платежей в банке на некоторое время — это не способ сэкономить, а инструмент для сложных времен.

Можно ли не платить кредит, если нет денег

Просто не отдавать кредит нельзя. Любая, даже короткая просрочка влечет за собой ряд негативных последствий:

- С первого дня банк начисляет дополнительные проценты на сумму платежа. Размеры неустойки фиксируются в кредитном договоре, вот почему важно внимательно его читать, прежде чем подписывать.

- Кредитор может потребовать досрочного возврата всей суммы — в судебном порядке.

- К взысканию подключается внутренняя служба банка. Специалисты будут звонить и писать клиенту: напоминать о задолженности, требовать погашения, предупреждать о последствиях неуплаты.

- Право требования долга могут уступить коллекторам, это не запрещено законом.

- И, наконец, может быть реализовано право банка на обращение в суд с иском о взыскании долга в принудительном порядке.

- Когда суд удовлетворит требования истца (а он это обязательно сделает, если долг существует), взыскивать кредит и начисленные на него проценты будут приставы.

Что делать, если банк отказал в отсрочке

Когда незаконно отказывают в кредитных каникулах, восстановить справедливость помогут обращения в Центральный банк России, к финансовому омбудсмену, а также в Роспотребнадзор и прокуратуру.

Если не согласовали отсрочку по внутренней программе, обжаловать решение не выйдет. Тут все решает банк, и он имеет полное право не приостанавливать платежи. В случае отказа можно рассмотреть другие варианты:

- Рефинансировать задолженность — в том же или другом банке. Плюс в том, что можно объединить несколько займов в один, но нужна идеальная кредитная история.

- Подать заявление на реструктуризацию долга, но здесь, как и с отсрочкой, — могут отказать.

- Оформить банкротство физического лица — это надежное решение в случае, когда долгов больше, чем возможностей расплатиться. Чтобы списать все кредиты, микрозаймы и другие задолженности, необходимо подтвердить финансовую несостоятельность. Получить подробную консультацию по всем вопросам, касающимся оформления банкротства, можно в компании «Финансово-правовой альянс».

FAQ: отвечаем на частые вопросы

Что делать, если нет денег на погашение кредита?

Вот несколько стратегий:

- Узнать, подходит ли случай под кредитные каникулы, которые действуют по Федеральному закону № 353-ФЗ. И если да — подать заявление в банк.

- Приостановить платежи по договоренности с банком. Подвох в том, что у каждого кредитора свои условия и он может отказать в паузе.

- Рефинансировать кредит в том же или другом банке.

- Сделать реструктуризацию.

- Оформить банкротство и списать задолженности согласно Федеральному закону № 127-ФЗ.

Как попросить у банка отсрочку по кредиту?

Подайте заявление и приложите к нему документы, подтверждающие финансовые трудности. В заявлении четко объясните свою ситуацию и попросите отсрочку. Банк рассмотрит заявление в течение 5–10 дней.

Чтобы получить законные кредитные каникулы на полгода, тоже необходимо подать заявление. Оно вместе с документами передается лично в любом отделении или в электронном виде, рассматривается в течение 5 дней.

Когда нужно сдвинуть платеж на пару дней, можно написать в онлайн-чат или позвонить на горячую линию банка.

Как получить кредитные каникулы в 2026 году?

Пошаговая инструкция, как приостановить выплаты:

- Собрать документы: справку о доходах, при ЧС — справку от местной администрации.

- Передать заявление лично в банке, отправить через интернет-банк или почтой.

- Дождаться решения, ответ должен поступить в течение 5 дней.

- Получить новый график платежей.

Кредитные каникулы — это законное право заемщика, а не одолжение со стороны банка. В случае отказа можно жаловаться в Центробанк, прокуратуру, Роспотребнадзор — обращение рассмотрят в течение 30 дней.