Начнем с главного: даже просуженные долги можно уступить коллекторам. Это выход для кредитора, если взыскание через приставов затянулось, а деньги нужны сейчас.

Рассказываем, как правильно составить договор цессии, нужно ли согласие должника и сколько можно получить за продажу долга по исполнительному листу.

Содержание статьи

Всё содержаниеМожно ли продать долг по исполнительному листу коллекторам

Да, можно: продажа долга по исполнительному листу — это законное действие. Гражданский кодекс допускает уступку права требования на любом этапе взыскания задолженности: до суда, в ходе производства, а также после вынесения решения и выдачи исполнительного листа.

Взыскатель может продать долг даже после передачи исполнительного листа в Федеральную службу судебных приставов (ФССП) и возбуждения исполнительного производства. Но в этом случае придется менять кредитора через суд после заключения договора цессии. Чтобы приставы заменили взыскателя в своих документах, суд должен вынести определение о замены стороны в деле.

Закон позволяет уступить долг целиком или частично. Например, если часть задолженности уже взыскана приставами, кредитор может уступить коллекторам остаток. Но на практике агентства крайне редко выкупают долги частями, особенно если это обязательства физических лиц. Чем крупнее задолженность, тем выше шанс, что коллекторы ей заинтересуются.

Возможен ли выкуп исполнительного листа

Сам исполнительный лист выкупить нельзя, так как это судебный документ, не имеющий самостоятельной стоимости. Его наличие просто подтверждает, что суд вынес решение в пользу кредитора, и теперь он вправе передать долг на принудительное взыскание в ФССП.

При заключении договора цессии новый кредитор выкупает право требования по задолженности, проще говоря — сам долг. ИЛ передается ему в качестве подтверждения. Но в бытовом смысле выражения «продать исполнительный лист» и «продать долг по исполнительному листу» означают одно и то же.

Кому можно продать долги физического лица по исполнительному листу

Первый ответ самый очевидный — коллекторам. Но агентство должно работать легально, то есть состоять в государственном реестре коллекторов.

Часто у крупных банков есть свои агентства или компании, с которыми они работают на постоянной основе. Например, у Сбера это «АктивБизнесКонсалт», а у Альфа-Банка — «Сентинел Кредит Менеджмент».Однако Гражданский кодекс не ограничивает круг возможных покупателей права требования. Это значит, что долг по исполнительному листу можно уступить любому физическому или юридическому лицу.

Важно: крупные коллекторские агентства обычно выкупают долги целыми портфелями. Заинтересовать их единичной задолженностью, особенно если она меньше 200–300 тысяч рублей, проблематично. Поэтому физлицу-кредитору эффективнее искать потенциальных покупателей среди частных инвесторов или небольших фирм, специализирующихся на возврате одиночных долгов.

Какие долги нельзя продать по исполнительному листу

Есть задолженности, которые нельзя уступать:

-

Требования, неразрывно связанные с личностью взыскателя. К ним относятся алименты, компенсации за моральный ущерб и потерю кормильца, возмещение вреда жизни и здоровью.

-

Долги по коммунальным услугам. Запрет действует с 2019 года и касается только задолженностей физических лиц.

-

Любые требования, если запрет на их переуступку третьим лицам прямо прописан в договоре.

За сколько коллекторы выкупают долг по исполнительному листу

Не секрет, что коллекторы выкупают долги по договору цессии с огромной скидкой. Обычно кредиторы таким образом избавляются от безнадежных долгов, и получить за них хоть что-то — уже успех. Так, банки и МФО продают целые портфели глубоко просроченных задолженностей всего за несколько процентов от их общей стоимости.

Но с долгами по исполнительному листу ситуация другая. Наличие ИЛ повышает шансы на возврат задолженности. Кроме того, самим коллекторам уже не нужно работать по этому долгу — за них все сделают судебные приставы.

За уже просуженную задолженность агентство может предложить до 30%, а иногда даже до 50% от ее суммы. Больше — редко, так как коллекторам тоже нужно зарабатывать, а исполнительный лист все-таки не гарантирует возврат долга. Если окажется, что с должника буквально нечего взять (нет имущества и доходов), приставы окончат производство из-за невозможности взыскания.

пп. 4 п. 1 ст. 46 закона №

Как продать долг физического лица по исполнительному листу пошагово

На практике происходит так:

-

Изначальный кредитор находит покупателя и согласовывает с ним предварительные условия переуступки прав.

-

Стороны заключают договор цессии в простой письменной форме. Изначальный кредитор передает новому исполнительный лист и все сопутствующие документы.

-

После заключения договора новый кредитор обязан письменно уведомить должника о переходе прав требования. Это нужно сделать в течение 5 дней.

-

Новый кредитор подает заявление о процессуальном правопреемстве в суд, который ранее выдал исполнительный лист.

Закон не запрещает неоднократную уступку прав требования. Поэтому новый кредитор может продать задолженность следующей фирме и так далее. Чаще всего это происходит, когда коллекторское агентство закрывается. Само оно уже не может взыскивать выкупленные долги, но вправе продать их другому агентству.

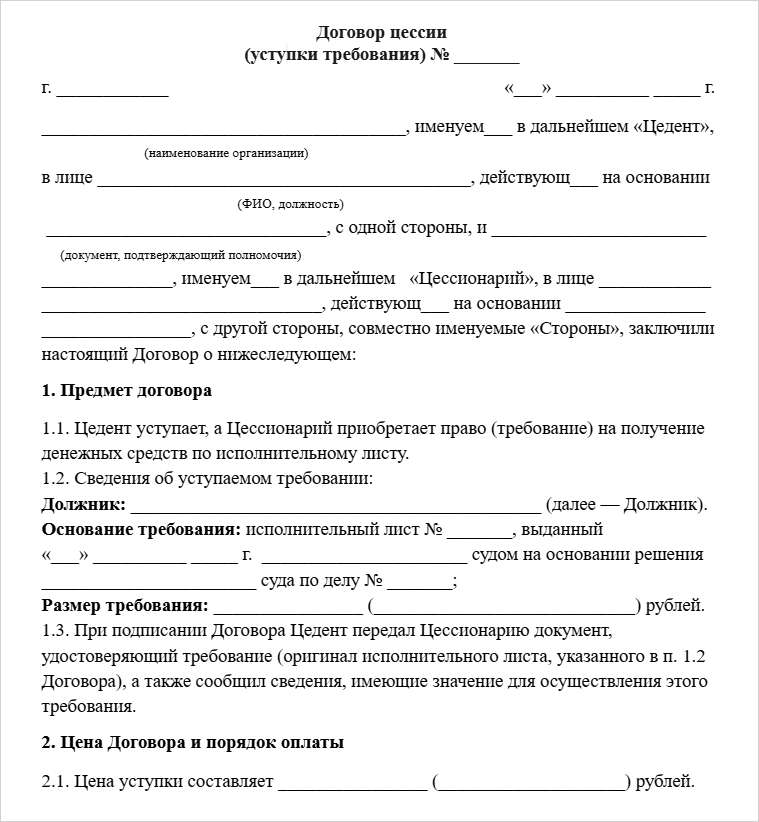

Как составляется договор цессии

Договор цессии составляется в простой письменной форме с указанием:

-

Реквизитов сторон.

-

Предмета уступки — долга по исполнительному листу.

-

Размера задолженности и ее структуры: основной долг, проценты, неустойка за просрочку.

-

Суммы, выплаченной за передачу прав требования, и даты ее выплаты.

Также в договоре нужно упомянуть реквизиты исполнительного листа: номер, дату выдачи и название суда. К соглашению прилагается акт приема-передачи ИЛ и других документов по делу.

Как заменить взыскателя в исполнительном производстве

Замена взыскателя происходит в следующем порядке:

-

Заявление о правопреемстве подается в суд, выдавший исполнительный лист. Госпошлина за его подачу не взимается.

-

Если с документами все в порядке, суд выносит определение о замене взыскателя.

-

Пристав-исполнитель, ведущий дело, выносит аналогичное постановление, и меняет кредитора в своих документах.

Нужно ли получать согласие должника

Закон не требует получать согласие должника для переуступки прав требования, если это условие напрямую не прописано в договоре. Но должника обязательно нужно уведомить о переходе прав: в письменном виде и не позднее чем через 5 дней после заключения договора цессии. В уведомлении необходимо указать новые реквизиты для погашения задолженности.

Если не предупредить должника о смене кредитора, он имеет право платить по старым реквизитам и дальше. Такое исполнение обязательств считается законным, а кредиторам придется самим разбираться с перечислением средств.

Что происходит после продажи долга коллекторам

Выкупив задолженность, коллекторы получают те же права, в том же объеме и на тех же условиях, что действовали до переуступки. Судебное решение не изменяется, размер долга и установленные судом проценты остаются в силе.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Исполнительное производство тоже продолжается с единственным изменением — заменой кредитора. Все меры принудительного взыскания, введенные приставами (арест счетов и имущества, удержание с доходов), действуют в пользу нового взыскателя.

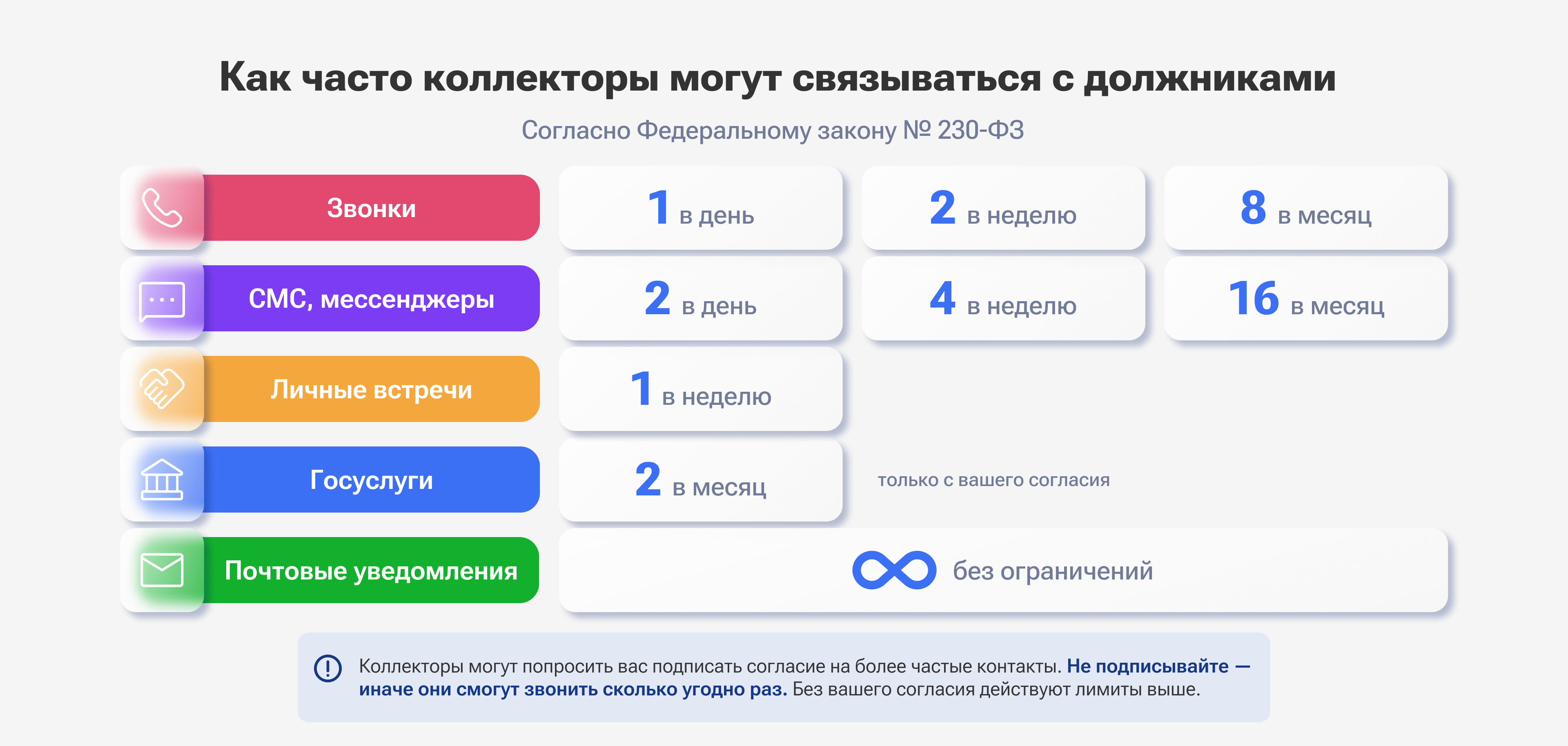

Должник имеет право официально отказаться от взаимодействия с коллекторами. Это можно сделать через 4 месяца после возникновения просрочки — достаточно отправить в агентство письменный отказ. Тогда коллекторы не смогут звонить должнику, отправлять ему сообщения и встречаться лично. Единственным разрешенным каналом связи останутся письма «Почтой России».

Риски при продаже долга: как не нарваться на мошенников

Если вы продаете долг коллекторам, главный критерий один: агентство должно состоять в реестре ФССП. Компания, называющая себя «коллекторским агентством», но отсутствующая в реестре, с высокой долей вероятности связана с не самой законной деятельностью. Например, ее могли исключить из базы за нарушение закона № 230-ФЗ.

Предложения о выкупе задолженности с оплатой услуг до сделки — еще один признак мошенничества. Легальные коллекторы не берут предоплату за «оценку», «проверку ликвидности» или «юридическую экспертизу». При наличии исполнительного листа долг не нуждается в дополнительной оценке — он уже просужен, его возвратом занимаются приставы, а точный размер задолженности указан в документе.

Перед сделкой также стоит проверить, не введена ли в отношении должника процедура банкротства. В этом случае уступка прав требования теряет практический смысл — долг, возможно, спишут, и тогда будущий покупатель может ничего не получить.

Может ли сам должник выкупить свой долг

Нет, не может. Выкупить долг у кредитора можно только через третье лицо, которое заключит с ним договор цессии. Но коллекторские агентства соглашаются на такое крайне редко, так как им выгоднее взыскать задолженность в полном объеме, чем уступать ее родственнику или другу должника со скидкой.

Продать свой долг другому кредитору сам должник тоже не может. Уступка права требования возможна только со стороны кредитора (взыскателя). Должник остается пассивным наблюдателем — обычно не требуется даже его согласие.

Мысли о выкупе собственного долга у коллекторов обычно появляются, когда нет возможности платить по исполнительному листу, а никакие отсрочки и рассрочки уже не помогают. Но из этой ситуации есть куда более логичный выход — процедура банкротства физического лица.

Начать действовать можно прямо сейчас: просто ответьте на несколько вопросов и поймете, подходит ли ваша ситуация под банкротство.

FAQ: отвечаем на частые вопросы

-

Как долго можно не платить долг по исполнительному листу?

-

Можно ли выкупить свой долг по исполнительному листу?

-

Какую сумму долга продают коллекторам?