Проверка кредитной истории — это как финансовый чекап. Пройти его можно за 10–15 минут, и в этом помогут Госуслуги.

Рассказываем, как бесплатно заказать кредитную историю и что в ней можно найти.

Содержание статьи

Всё содержаниеЧто такое кредитная история и зачем ее проверять

Кредитная история — это документ, который содержит всю информацию о взаимодействии физического лица с банками и микрофинансовыми организациями (МФО) за последние 7 лет. Кредитные истории были введены еще в 2004 году Федеральным законом № 218-ФЗ.

Из КИ можно узнать:

- Сколько кредитов и микрозаймов гражданин оформил за семь последних лет.

- Насколько ответственно он подходил к их погашению — есть ли долги и просроченные платежи.

- Сколько раз банки и МФО подавали запросы о проверке кредитной истории.

- Сколько раз заемщику отказывали в выдаче займа и почему.

- Какой персональный кредитный рейтинг — он формируется на основе всей информации.

Кредитная история — это как финансовая биография. Чем она лучше, тем больше шансов взять крупный кредит или сделать рефинансирование под низкий процент.

Ежедневно просматривать КИ нет смысла, но хотя бы раз в полгода — обязательно. Зачем это может пригодиться:

-

Проверить, не оформили ли мошенники микрозаем на ваше имя.

-

Узнать шансы на кредит. Можно предположить, одобрят его или нет, и на какую сумму.

-

Посмотреть причины отказа в кредите, банки обязаны передавать эту информацию в КИ.

Чем отличается от кредитного рейтинга

Кредитная история — это полный отчет о ваших долгах и обязательных платежах. Кредитный рейтинг — это оценка от 1 до 999 баллов, которую рассчитывают на основе этой истории.

История показывает факты: сколько денег брали, когда вносили платежи, были ли просрочки. А кредитный рейтинг — это как ее числовое выражение. Чем выше балл, тем охотнее банки выдают кредиты.

Как в школе: кредитная история — это все ваши контрольные, домашние работы и ответы у доски. А рейтинг — итоговая оценка в дневнике.

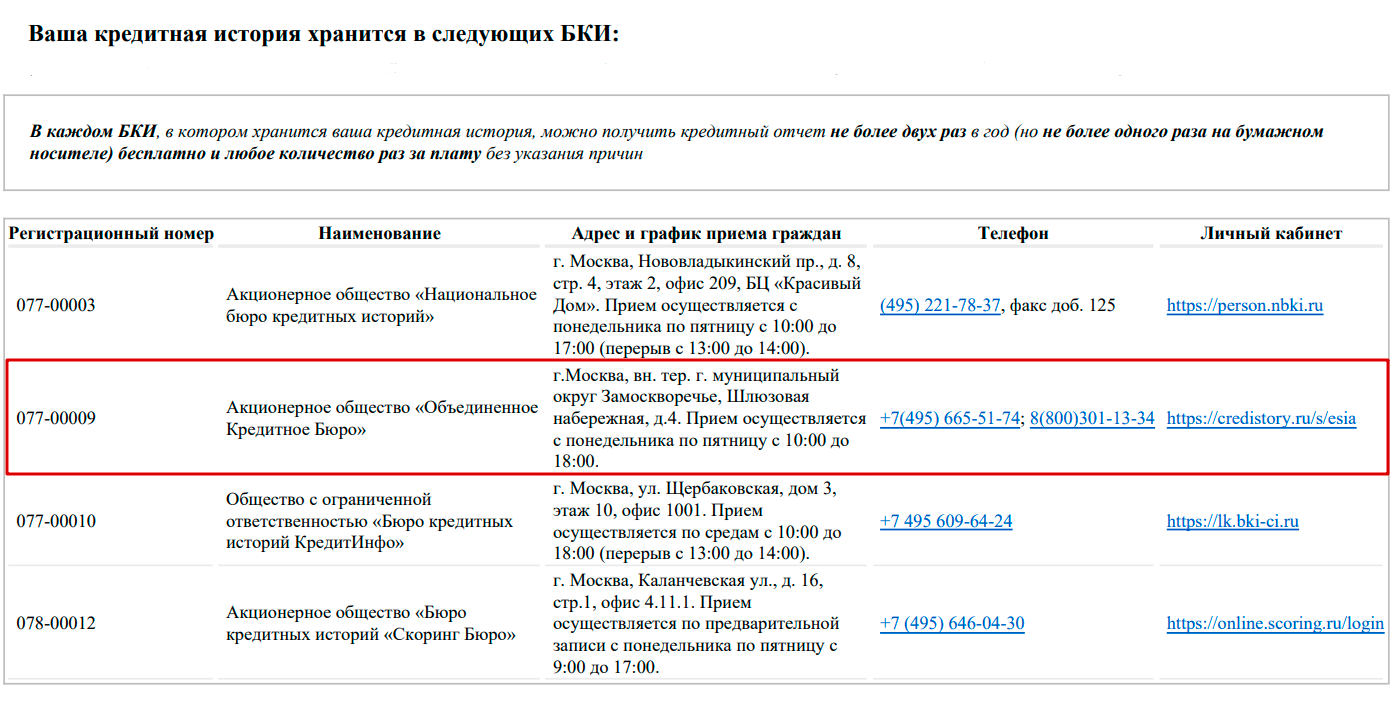

В каких БКИ хранится кредитная история

Бюро кредитных историй (БКИ) — это коммерческие организации, которые собирают и хранят кредитные истории граждан. Банки и МФО оповещают их о любых действиях, которые совершает заемщик. Подает заявку на кредит, вносит платеж, досрочно погашает займ — в КИ попадают все события. Причем кредитор обязан передать информацию в течение двух дней.

Реестр БКИ ведет Центробанк, поэтому актуальный список действующих бюро можно посмотреть на его сайте.

В 2026 году в России действует шесть БКИ:

- АО «Национальное бюро кредитных историй». Одно из самых крупных бюро в России. Если вы хотя бы раз оформляли кредит, ваша КИ будет храниться в нем с вероятностью почти 100%. Данные о задолженностях в НБКИ также передают операторы связи и компании из сферы ЖКХ.

- АО «Объединенное кредитное бюро». Второе по объему хранящейся информации. Среди партнеров ОКБ: Сбербанк, ВТБ, Альфа-Банк.

- ООО «Бюро кредитных историй КредитИнфо» (бывший «Русский Стандарт»).

- ООО «Спектрум кредитное бюро».

- АО «Бюро кредитных историй Скоринг Бюро». С ним сотрудничают многие микрофинансовые организации.

- АО «Технологическое бюро кредитных историй» (Т-БКИ). Включено в реестр ЦБ РФ в сентябре 2025 года.

Банки сами выбирают, с каким БКИ сотрудничать. Например, Сбербанк отправляет информацию в ОКБ, а Т-Банк (бывший «Тинькофф») — в НБКИ и «Скоринг Бюро». Поэтому ваша кредитная история может храниться сразу в нескольких бюро, и для полной картины ее придется собирать по частям, отправляя запросы в разные БКИ.

Как узнать кредитную историю через Госуслуги: пошаговая инструкция

Скажем сразу: получить кредитную историю только через Госуслуги нельзя. На портале можно узнать список БКИ, в которых она хранится. Но обратиться в сами бюро через Госуслуги нельзя, такой возможности не предусмотрено.

Шаг 1. Подтвердить учетную запись

На портале можно зарегистрироваться самостоятельно. Для создания упрощенной учетной записи хватит ФИО, номера телефона и электронной почты. Упрощенную запись легко перевести в стандартную — достаточно добавить паспортные данные и СНИЛС. Но чтобы проверить кредитную историю, нужны подтвержденные Госуслуги. И есть несколько способов их получить.

Через приложение банка. Быстрее всего — подтвердить личность в приложении Сбера, Россельхозбанка, ВТБ или другого из этого списка. Нужную функцию можно найти в основном меню приложения или по поиску. Сама проверка занимает около 10 минут.

В центре обслуживания. Ближайший центр можно найти на карте. С собой возьмите паспорт и СНИЛС. Скажите сотруднику, что хотите зарегистрироваться на Госуслугах или подтвердить учетную запись, если она уже есть. Проверка занимает от 15 минут до 5 дней.

Электронной подписью. Такой вариант подойдет, если уже есть стандартная учетная запись на Госуслугах. Потребуется усиленная квалифицированная электронная подпись (УКЭП). Сертификат загружается в личном кабинете на портале.

Через «Почту России». В личном кабинете на Госуслугах выберите подтверждение заказным письмом. Укажите почтовый адрес и дождитесь доставки — она займет около 14 дней. Когда письмо придет, заберите его в почтовом отделении и введите код подтверждения в личном кабинете.

Если у вас уже есть подтвержденная учетная запись на портале, переходите к следующему шагу — получению списка БКИ.

Статус учетной записи можно проверить в вашем профиле, он указывается сразу под ФИО.

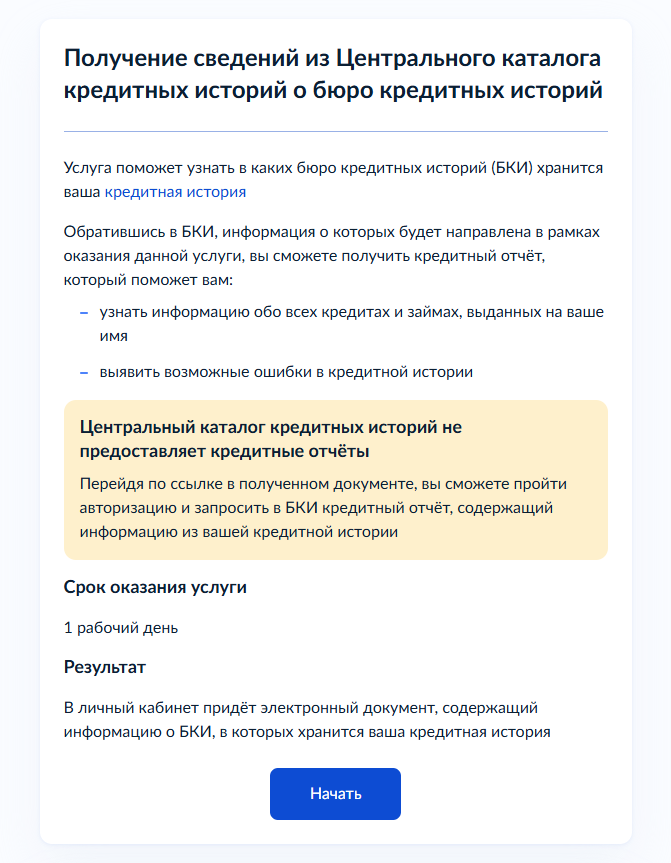

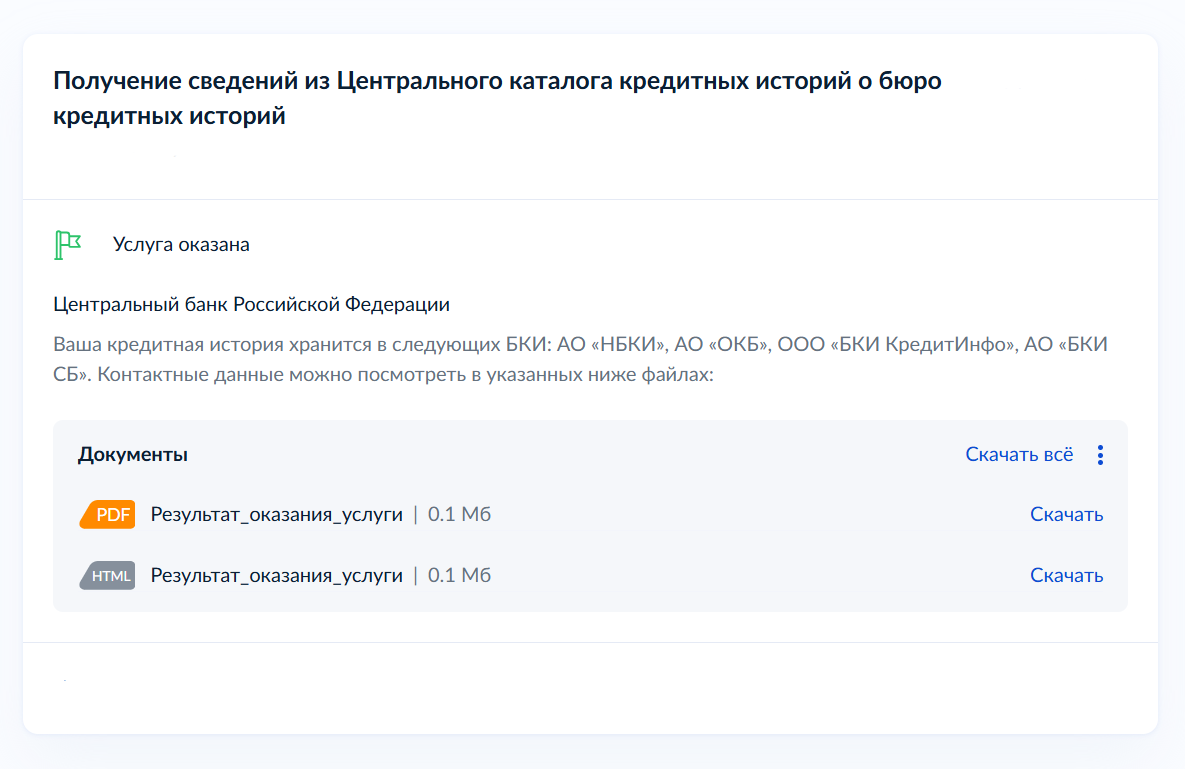

Шаг 2. Запросить список БКИ

Чтобы не гадать, в каком именно бюро лежит ваша история, нужно сделать запрос в Центральный каталог кредитных историй (ЦККИ). Здесь все просто:

-

Откройте услугу по получению списка БКИ и выберите «Начать»

-

Проверьте, правильно ли заполнены поля, и выберите «Отправить заявление».

-

Обычно ответ поступает в течение

1–2 минут. -

Откройте уведомления на портале и скачайте список БКИ в нужном формате.

Шаг 3. Получить отчет из БКИ

Теперь, когда у вас есть список БКИ, вы можете перейти на сайт любого из них и бесплатно запросить кредитную историю.

Для примера покажем, как получить кредитную историю на сайте ОКБ:

-

Вы получили письмо со списком бюро, одно из них — ОКБ. Кроме названия, в письме есть приемные часы, телефон бюро и ссылка на личный кабинет.

-

Когда перейдете по ссылке, ОКБ запросит доступ к вашей учетной записи на Госуслугах. И нужно решить, как действовать дальше: выбрать «Предоставить» (и поделиться информацией) или самостоятельно зарегистрироваться на сайте бюро.

-

Чтобы получить отчет, выберите в личном кабинете кредитный рейтинг, затем — «Заказать отчет». Или «Проверить кредитную историю», далее — «Заказать отчет бесплатно».

-

Отчет будет готов за 1–2 минуты. Чтобы его скачать, выберите «Отчет в PDF».

Пока отчет загружается, на странице можно быстро проверить, какие организации просматривали вашу КИ за последний год, и узнать, что конкретно повлияло на кредитный рейтинг.

Что содержится в кредитном отчете от БКИ

Любой отчет по кредитной истории состоит из четырех разделов:

- Титульного. Содержит персональную информацию о заемщике: ФИО, дату и место рождения, паспортные данные.

- Основного. Включает индивидуальный кредитный рейтинг и подробную информацию по всем кредитам, которые гражданин брал за последние семь лет. Микрозаймы тоже попадают в кредитную историю.

- Информационной. Здесь содержатся все заявки на кредит, которые подавал заемщик, и результаты их рассмотрения: одобрены или нет, и если нет, то почему.

- Закрытой. В ней пишут, какие организации запрашивали кредитную историю. Доступ к закрытой части есть только у заемщика, банки и МФО ее не видят.

С 1 марта 2025 года в отчетах появился еще один раздел — о самозапретах, действующих на кредиты и займы.

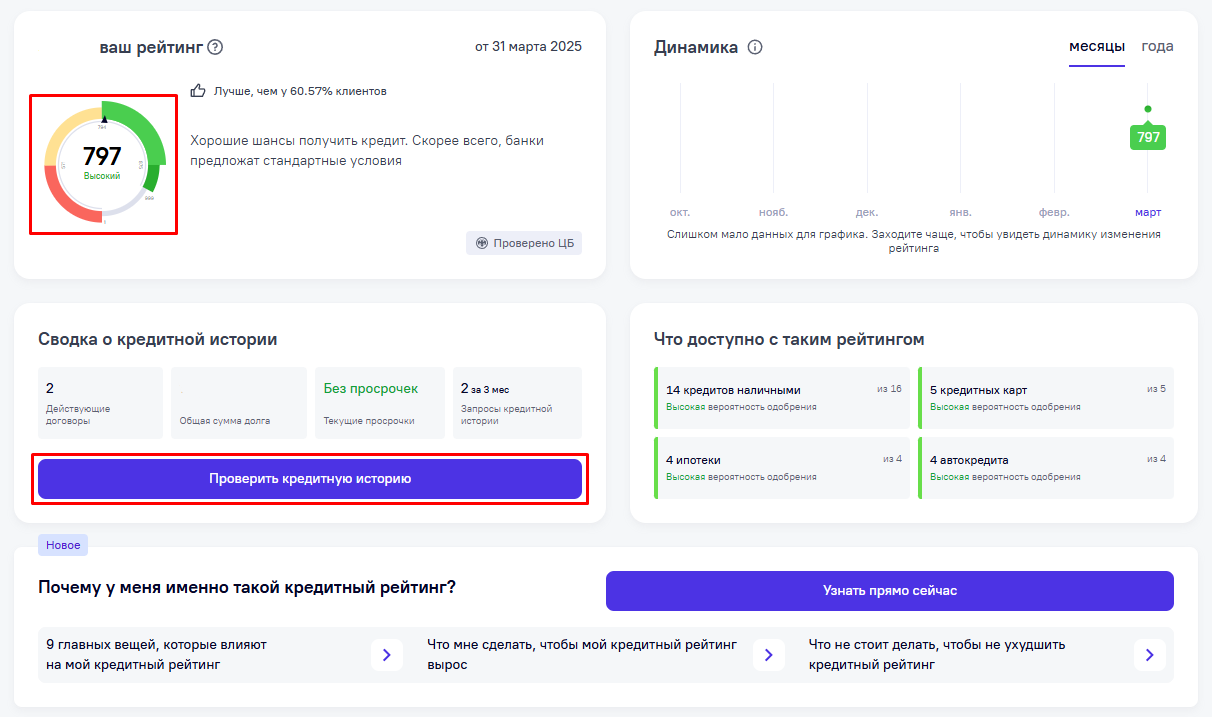

Как понять свой кредитный рейтинг

Персональный кредитный рейтинг можно посмотреть в основном разделе кредитной истории. Он зависит от платежной дисциплины и общей долговой нагрузки.

У кредитного рейтинга четыре градации:

- Очень высокий — от 904 до 999 баллов. Такой рейтинг делает вас желанным клиентом любого банка.

- Высокий — от 594 до 903. Позволяет рассчитывать на низкую процентную ставку и быстрое одобрение.

- Средний — от 150 до 593. С таким рейтингом вряд ли одобрят максимальную сумму и предложат выгодный процент.

- Низкий — от 1 до 149. Вероятно, у вас есть или были в недавнем прошлом незакрытые долги. Новый кредит не одобрят, пока вы не разберетесь с текущими просрочками.

Узнать кредитный рейтинг на Госуслугах нельзя, его можно посмотреть только в кредитной истории.

Нужно ли платить за проверку КИ

Через Госуслуги можно бесплатно получать списки БКИ, в которых хранится ваша кредитная история, — сколько угодно раз.

Саму кредитную историю тоже можно получать бесплатно — два раза в год в электронном виде или один раз на бумаге. Лимит на два бесплатных запроса действует для каждого бюро. Например, можно дважды в год получить кредитную историю в НБКИ и дважды в год в «Скоринг Бюро» — и не платить за услугу.

Стоимость третьей и каждой следующей справки зависит от конкретного БКИ.

| Название бюро | Стоимость КИ, начиная с третьего запроса | Стоимость подписки с безлимитным доступом к КИ |

| НБКИ | 450 рублей | 950 рублей на полгода, включает шесть отчетов |

| ОКБ | 490 рублей | 490 рублей 1190 рублей на год |

| «КредитИнфо» | 379 рублей | 899 рублей на год |

| «Скоринг Бюро» | 399 рублей | 699 рублей на год |

Цены на дополнительные запросы могут меняться, уточнить их можно на сайте конкретного бюро.

Другие способы посмотреть кредитную историю

На сайте Центробанка. Здесь, как и на Госуслугах, можно посмотреть только список бюро, которые держат вашу кредитную историю. Взглянуть на сам отчет не получится. Есть еще одна деталь: чтобы узнать, в каких БКИ находится информация, нужен код субъекта кредитной истории. Вот почему список бюро проще и быстрее получать на Госуслугах, а не на сайте Центробанка.

В приложении банка. В «Сбербанк Онлайн» необходимо открыть раздел «Кредиты» и выбрать «Проверка кредитной истории». Аналогичные сервисы есть в приложениях других банков. Но обратите внимание, что такие проверки стоят от 300–500 рублей, поэтому проще потратить несколько минут и запросить информацию самостоятельно — по инструкции, которой мы делились в статье.

Лично в офисе БКИ. Тоже не самый удобный способ — в городе, где вы живете, может не оказаться офисов нужного кредитного бюро.

Можно ли проверить чужую кредитную историю

По закону кредитную историю другого физического лица могут смотреть только опекуны, попечители и представители, действующие по нотариальной доверенности. Для этого им также может потребоваться код субъекта кредитной истории.

Незаконное получение кредитного отчета является административным правонарушением. Согласно ст. 14.29 КоАП РФ за него предусмотрен штраф, который для граждан достигает 2 500 рублей, а для компаний — 50 000 рублей.Что делать с ошибками

Обратитесь в банк, который передал информацию с ошибкой. Заявление можно подать на сайте кредитной организации, по электронной почте или заказным письмом. Банк рассмотрит заявление в течение 10 дней и передаст в бюро обновленные сведения.

Потребуйте изменений от БКИ. Такой способ подходит, если в кредитной истории много ошибок или они не связаны с конкретным займом. У бюро будет 20 дней, чтобы уточнить и исправить информацию.

Подайте заявление в суд. Если банк не признает ошибку, можно написать исковое заявление и направить его в суд по месту жительства. Главное — подкрепить иск доказательствами. Например, справкой, подтверждающей погашение кредита.

Если в отчете есть кредит, который вы не оформляли, обратитесь в полицию. Подайте заявление о мошенничестве и получите талон-уведомление.

Затем напишите претензию в банк или МФО, выдавшую займ, — потребуйте провести внутреннее расследование и аннулировать договор.

В случае отказа остается только идти в суд. В качестве доказательств подойдет экспертиза подписи, видео с камер в банке, выписка со счета, подтверждающая, что кредитные деньги на него не поступали.

Как стереть кредитную историю

КИ нельзя обнулить, удалить или стереть — это миф. Но ее можно постепенно восстановить: погасить текущие задолженности и вернуться к графику платежей.Другой вариант — списать кредиты, микрозаймы и другие долги в процедуре банкротства. Тогда в кредитной истории не останется записей о текущих просроченных платежах, а вы полностью избавитесь от задолженностей.