Банки регулярно меняют условия по кредитным продуктам. Когда появляются более привлекательные программы, заемщики интересуются, можно ли провести замену уже имеющегося кредита на новый и платить меньше.

Что такое рефинансирование автокредита, насколько оно выгодно и что нужно сделать для успешного перекредитования — объясняем в статье.

Содержание статьи

Всё содержаниеЧто такое рефинансирование автокредита

Рефинансирование автокредита — это погашение текущего обязательства с помощью нового кредита. Чаще всего его оформляют в другом банке. Со старым долгом заемщик прощается, а по новому договору получает более выгодные условия.

Замена одного кредита на другой через рефинансирование может предусматривать:

- Снижение процентной ставки.

- Увеличение сроков возврата долга.

- Уменьшение ежемесячного платежа.

- Объединение нескольких кредитов в один.

Такую услугу предлагают все крупные банки, включая Альфа-Банк, Газпромбанк, Совкомбанк, Т-Банк, Сбербанк. Перекредитование бывает в двух форматах: как потребкредит (обычно без нового залога) или как новый автокредит с залогом авто.

В чем отличия от реструктуризации

Когда расплачиваться с банком становится трудно, возникает вопрос: что лучше — рефинансировать автокредит или провести реструктуризацию. Вот главные отличия между этими вариантами:

- При реструктуризации меняются условия действующего договора по одному или нескольким параметрам (ставка, срок кредитования, размеры и график платежей). Для рефинансирования нужно закрыть весь существующий долг и подписать документы на новый кредит.

- Сделать реструктуризацию в другом банке точно не получится. Для перекредитования обычно нужно обращаться в стороннюю организации, но иногда оно возможно и там, где изначально оформляли автозайм.

- Рефинансирование одобряют добросовестным заемщикам. Реструктуризация — для клиентов с финансовыми проблемами.

- Для рефинансирования документы о плохом материальном положении не требуются. Для реструктуризации нужно доказать банку, что сложности с погашением вызваны объективными факторами: к примеру, представить трудовую книжку с записью о сокращении.

- Если стать участником программы рефинансирования и избежать просрочек, кредитная история не пострадает, тогда как запись о реструктуризации снижает рейтинг заемщика.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Преимущества рефинансирования автокредита

Замена текущего кредита на новый в рамках рефинансирования направлена на то, чтобы извлечь как можно больше преимуществ:

- Ниже процентная ставка. Для ощутимой выгоды ставка кредита на оплату старого долга должна быть меньше хотя бы на 1,5–2%.

- Удобнее срок. Возможно увеличить или уменьшить срок возвращения заемных средств.

- Меньше платеж. Достигается за счет снижения ставки или увеличения срока.

- Проще оплата. В случае с несколькими кредитами документы по ним заменяются одним соглашением.

- Комфортнее условия и график платежей. По новому договору удастся выбрать походящие даты погашения долга. К тому же у другого банка может быть больше способов внесения платежей.

- Дешевле страховка. Дорогой полис каско или страхования жизни возможно заменить на более бюджетный.

- Больше денег. Некоторые программы предлагают получить больше, чем нужно для погашения кредита.

В каких случаях выгодно перекредитование

Рефинансирование выгодно в таких ситуациях:

-

Ставка нового кредита на погашение старого минимум на

1,5–2 процентных пункта ниже. -

Выплачено менее половины кредита. Сначала платеж идет на проценты и только в меньшей части — на тело кредита. Чем ближе к полной выплате займа, тем больше ежемесячно уходит на основной долг. Рефинансирование почти выплаченного кредита не будет выгодным.

-

До окончания срока кредитования осталось более

3–6 месяцев. -

Сумма кредита свыше 500 000 рублей, а срок больше 2 лет. Иначе у банка не возникнет интереса в перекредитовании: проценты — маленькие, выгода — несущественна.

-

Текущие ежемесячные платежи слишком обременительны для личного или семейного бюджета. Когда на оплату кредита уходит почти весь доход, рефинансирование является разумным решением.

-

Желание изменить условия страховки на более привлекательные.

Требования к заемщику для рефинансирования

Критерии для физических лиц при рассмотрении заявки на рефинансирование определяются политикой банка.

Вот список стандартных требований:

- Гражданство РФ и временная или постоянная регистрация. Некоторые банки требуют прописку в том регионе, где у них есть офисы.

- Возрастной ценз: от 18 лет или 21 года до 65–85 лет на дату возврата долга.

- Официальный стаж от 1 года, срок работы на последнем месте не менее 3 месяцев.

- Регулярный доход. Как правило, банки не указывают точную сумму. Для них важно соотношение доходов и всех обязательств. Высоким считается показатель долговой нагрузки от 50%, но чем больше человек зарабатывает, тем меньше рисков для кредитора.

- Хорошая кредитная история. Если имеются активные просрочки, то в новом займе наверняка откажут, а вот незначительные нарушения в прошлом могут и не иметь решающего значения.

- Ранее к рефинансируемым кредитам не применялась реструктуризация.

- С момента заключения текущего кредитного договора прошло от 3–6 месяцев. Такой период позволяет оценить, насколько добросовестно заемщик вносит платежи. Но не все банки предъявляют это требование.

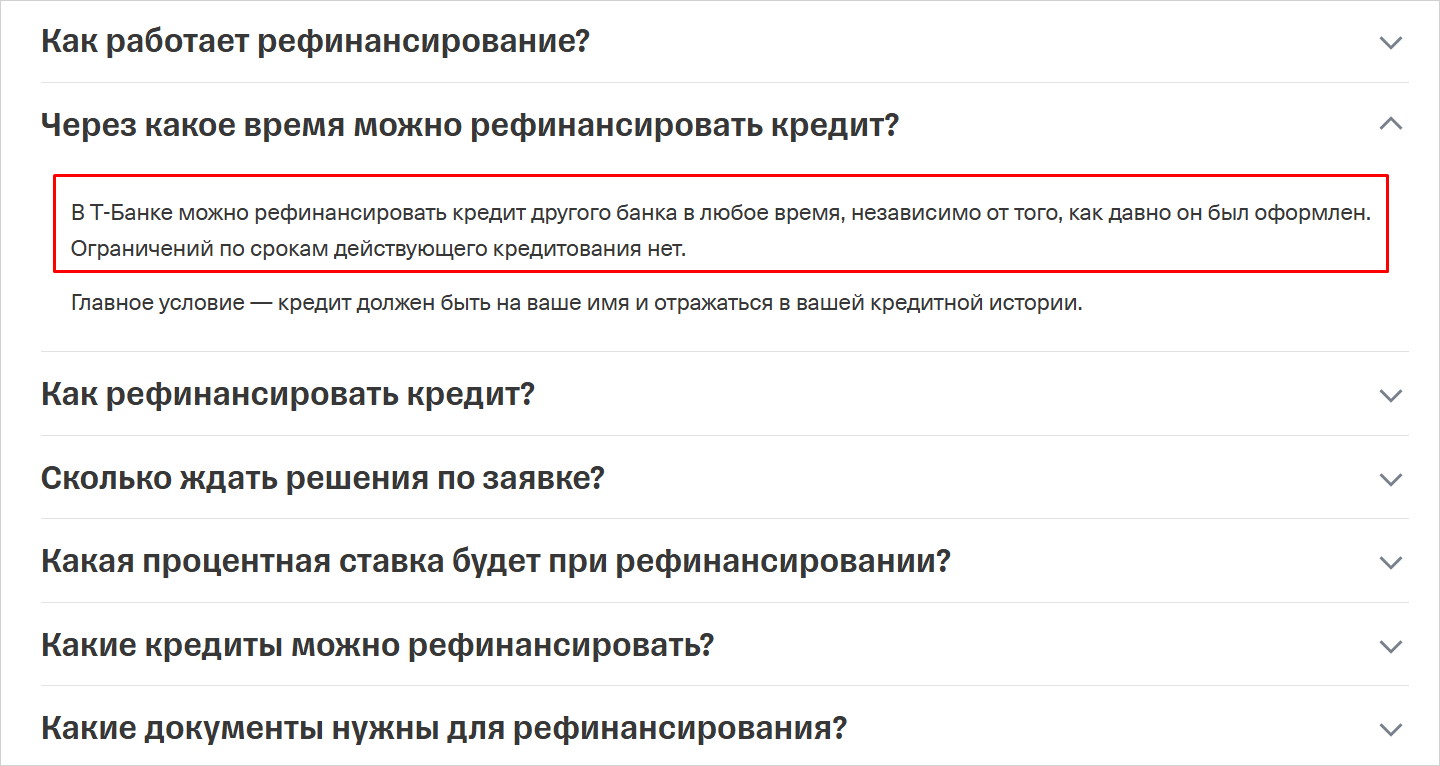

В Т-Банке давность заключения текущего кредитного договора не влияет на возможность рефинансирования

Источник: tbank.ru

Условия рефинансирования автокредита

Условия рефинансирования кредита на автомобиль у каждого банка отличаются. Если выделять общие параметры, то в 2026 году они такие:

-

Процентная ставка от 11,9% годовых.

-

Сумма от 10 тысяч до 40 млн рублей.

-

Сроки от 6 месяцев до 15 лет.

-

Требования к автомобилю: не старше

15–18 лет, зарегистрирован в ГАИ, не значится в угоне или розыске. -

Возможность рефинансирования без страховки. Например, Т-Банк не требует заново страховать жизнь и автомобиль при перекредитовании — действуют полисы по старому кредиту.

-

Льготы для зарплатных клиентов — ставка обычно ниже.

-

Возможность получить дополнительные средства. Взять при перекредитовании больше, чем нужно для погашения кредита на старых условиях, получится, например, в Сбербанке, Почта Банке, ВТБ.

В какой банк лучше перевести автокредит

Окажется ли рефинансирование автокредита выгодным, зависит от конкретного предложения банка.

В поисках самой низкой ставки в 2026 году можно обратить внимание на эти варианты (в процентах годовых):

- Почта Банк — от 11,9 (при подключении пакета услуг «Большая выгода» и выполнении условий услуги «Низкая ставка»).

- Совкомбанк — от 14,9.

- ВТБ — от 16,5% (с услугой «Ваша низкая ставка»).

- Альфа-Банк — от 17,3.

- Сбербанк — от 20,9.

- Т-Банк — от 23.

- Газпромбанк — от 32,9 (для зарплатных клиентов — на 2 п. п. меньше).

Однако учитывайте, что итоговая ставка рассчитывается персонально для каждого клиента. Еще момент: проверяйте их актуальность — проценты, как и другие условия, часто меняются. Мы делимся теми, что актуальны на момент публикации.

Срок рефинансирования:

- Альфа-Банк — от одного года до 15 лет.

- ВТБ — от полугода до 7 лет.

- Сбербанк — от 3 месяцев до 5 лет.

- Т-Банк — от одного года до 7 лет.

- Газпромбанк — от 13 месяцев до 5 лет.

Размер займа:

- Альфа-Банк — от 30 тысяч до 30 млн рублей.

- ВТБ — от 100 тысяч до 40 млн рублей.

- Сбербанк — от 10 тысяч до 10 млн (для зарплатных или пенсионных клиентов) или до 3 млн рублей (для остальных заемщиков).

- Т-Банк — от 100 тысяч до 4 млн рублей.

- Газпромбанк — от 300 тысяч до 7 млн рублей.

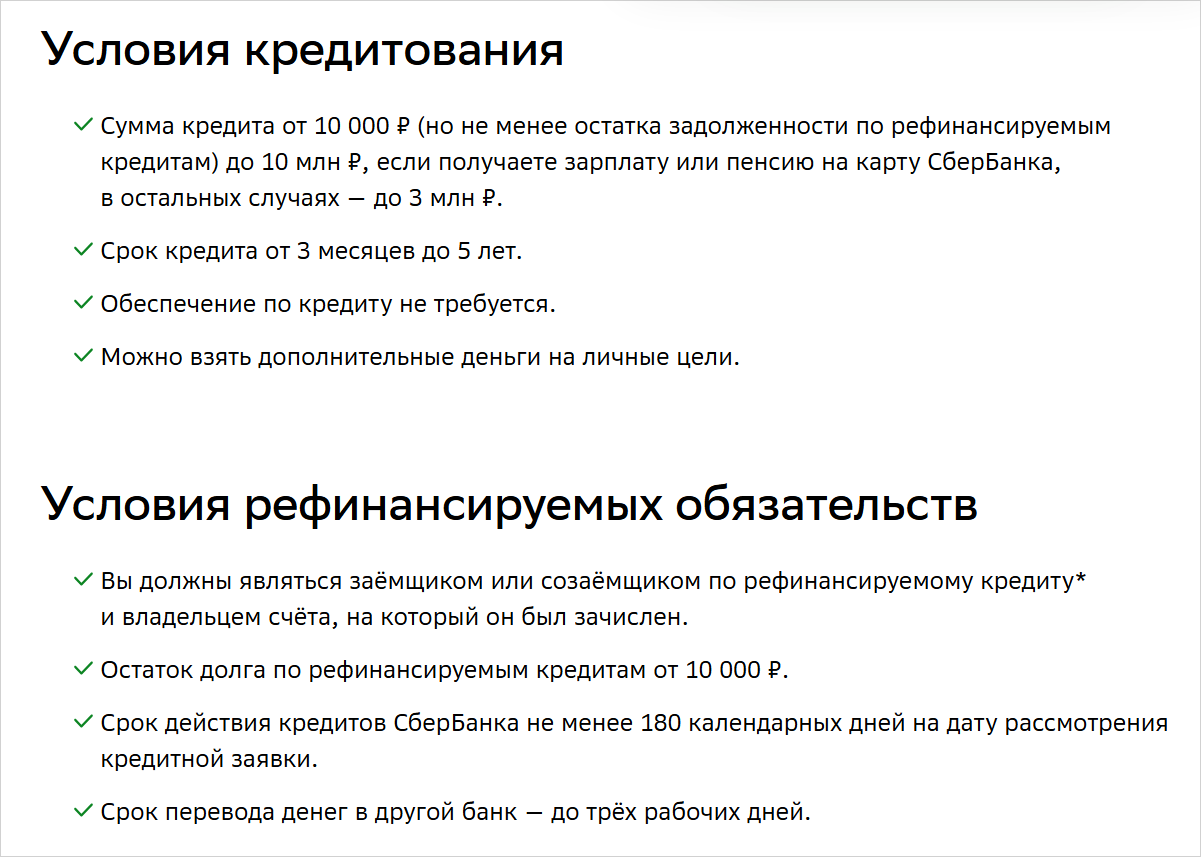

Общие условия рефинансирования кредита в Сбербанке

Источник: sberbank.ru

Условия могут меняться, их актуальность всегда следует проверять на официальных сайтах банков.

Какие документы нужны для рефинансирования

Документы для процедуры рефинансирования также могут разниться в зависимости от банка. Примерный перечень:

-

Основные документы: паспорт РФ, СНИЛС, ИНН.

-

Документы о заработке: справка о доходах и суммах налога физического лица (бывшая

2-НДФЛ) или по форме банка. -

Бумаги на автомобиль: ПТС, СТС (нужны не во всех банках).

-

Документы по действующему кредиту: договор, справка о долге, график платежей.

-

Прочие документы на усмотрение банка: трудовая книжка, военный билет для мужчин до 27 лет.

Т-Банк просит заявителей предоставить лишь паспорт и госномер автомобиля, Газпромбанк — только паспорт при условии авторизации на сайте через Госуслуги. ВТБ не требует иных документов от зарплатных клиентов.

Как рефинансировать кредит на автомобиль: пошаговая инструкция

Чтобы сделать рефинансирование автокредита:

- Проанализируйте условия по текущим кредитам и решите, что именно вы хотите поменять.

- Сделайте подборку предложений других банков и выберите самое привлекательное.

- Подайте заявку на рефинансирование онлайн или в офисе банка.

- Дождитесь предварительного решения по заявке. Ожидание может занять от нескольких минут до 2–3 дней.

- При одобрении заявки, представьте банку комплект документов.

- Если оформляете залог на машину, дождитесь ее оценки банком.

- Подпишите документы по новому обязательству.

- Получите деньги и закройте старый кредит.

- Последний шаг — перевести залог на нового кредитора.

Еще несколько нюансов:

-

Банк выдает деньги заемщику или сразу переводит их прежнему кредитору для погашения долга — это зависит от конкретной программы. Уточните, нужно ли представить документы о погашении и не вырастет ли ставка, если этого не сделать.

-

После закрытия долга возьмите в первом банке справку, что больше ничего ему не должны. Передайте документы второму, чтобы ставка не выросла или с вас не взыскали штраф либо дополнительную плату. Иногда более высокая ставка устанавливается до момента закрытия прежнего кредита.

Что можно и нельзя делать с машиной в залоге

Если один автокредит заменяется другим, залог прекращается у старого кредитора и переходит к новому. Переоформление занимает несколько дней.

Пока машина находится в залоге, она принадлежит заемщику, но делать с ней что угодно в этот период он не может. Продать, подарить, передать в аренду, получить доход другим способом за счет ее использования собственник вправе только с согласия банка.

Клиент может пользоваться автомобилем и вносить незначительные изменения: например, покрасить, заменить мелкие детали или сделать тюнинг.

Залог числится в реестре уведомлений о залоге движимого имущества. После погашения долга банк передает нотариусу документы для исключения залога из реестра.

Недостатки и риски рефинансирования

С рефинансированием автокредита часто связаны не только выгоды, но также минусы и риски:

- Дополнительные расходы. Часто при замене кредита на новый приходится повторно оформлять полис каско и другие документы, платить за перевод средств предыдущему кредитору или за открытие карты нового банка. Все это нужно выяснять и учитывать заранее.

- Временные затраты на подготовку документов. Подача заявки, оценка авто, получение справок — обязательный минимум для большинства программ.

- Одобрение более высокой ставки, чем ожидалось. Она может существенно отличаться от указанной в рекламном предложении. Всегда внимательно читайте, что написано на сайте банка и в документах мелким шрифтом.

- Переплата при растягивании долга на более длительный срок. Чтобы не прогадать, сравните полную стоимость действующего кредита и кредита на его погашение.

Действия при отказе в рефинансировании

Если вы получили отказ по заявке на рефинансирование, свяжитесь с банком, чтобы уточнить причины. Возможно, вы не прикрепили нужные документы, и тогда можно подать новый запрос.

Когда причина более серьезная, без ее устранения обращаться повторно нет смысла. Рассмотрите меры, которые повысят шансы на одобрение:

| Исправление кредитной истории | Если в ней ошибочно отражаются просрочки, подайте заявление в банк и потребуйте передать в БКИ верные сведения. Закрытие всех просрочек, добросовестное внесение платежей по займам, кредитам, кредитным картам и рассрочкам позитивно скажутся на репутации заемщика. |

| Увеличение первичного взноса или сокращение суммы | Попробуйте поменять эти параметры в заявке: возможно, на новых условиях шанс оформить перекредитование станет выше. |

| Привлечение поручителей или созаемщиков | Предоставьте дополнительную гарантию, чтобы банк исключил любой риск невозврата долга. |

| Обращение в банки с менее строгими требованиями | Возможно, стоит присмотреться к другим предложениям. Начните с банка, в котором получаете зарплату или пенсию. Шанс получить более привлекательные условия рефинансирования в нем выше. |

| Повторная подача заявки — через |

На решение по заявке влияют не только внутренняя политика банка, но и ключевая ставка ЦБ РФ, тенденции и объемы кредитования. Подайте заявку через некоторое время, и результат может оказаться положительным. |

Другие способы решить проблему

Если рефинансирование автокредита все же не подошло, альтернативой является не только реструктуризация. Заемщикам доступны еще несколько вариантов:

- Потребительский кредит на погашение автокредита. Выдавая нецелевой займ, банк не интересуется, на что именно пойдут деньги, но переплата будет выше.

- Отсрочка по условиям банка или кредитные каникулы. Подойдет тем, у кого финансовые сложности носят временный характер. Однако перечень оснований для кредитных каникул ограничен, причем их нужно подтверждать документально, — вот подробное руководство.

- Банкротство физического лица. Если понимаете, что не справляетесь с погашением долгов и никакие реструктуризации уже не помогают, рассмотрите другое решение — процедуру банкротства.

Ключевым основанием для ее прохождения является неплатежеспособность — это когда человек не в состоянии соразмерно исполнять требования всех своих кредиторов: банков, коллекторов, микрофинансовых организаций.

В процедуре банкротства суд освобождает от непогашенных задолженностей: кредитов, рассрочек, оплаты частями, микрозаймов. Более того, в некоторых случаях можно сохранить автомобиль — оставляем судебную практику, которая это подтверждает.

Приходите на бесплатную консультацию: разберем вашу ситуацию, ответим на все вопросы и составим список документов, необходимых для начала процедуры.