Платить ипотеку нечем, из банка названивают каждый день, а в интернете советуют «просто переждать три года, и долг спишется сам». Спойлер: не спишется. Но есть способы, которые действительно работают — от банкротства до реструктуризации.

Содержание статьи

Всё содержаниеКогда можно списать долги по ипотеке законно

Государство по-разному помогает ипотечникам, которые не справляются с долговой нагрузкой. Вот что можно сделать в 2026 году:

| Списать долг полностью | Здесь один путь — оформить банкротство. Но для этого нужно подтвердить свою неплатежеспособность. Долг по ипотеке не списывают, как обычные кредиты или микрозаймы, — для ипотечной задолженности применяется другой порядок. С 2024 года в процедуре банкротства можно сохранить залоговое жилье — если оно единственное. |

|

| Списать частично | Государство помогает определенным категориям заемщиков. Самая известная мера — выплата многодетным семьям 450 тысяч рублей на погашение ипотеки. |

|

| Уменьшить долговую нагрузку | Это не списание ипотеки, а изменение условий договора. То есть вы продолжаете платить, но уже меньше или с отсрочкой. Сюда относят реструктуризацию, рефинансирование и ипотечные каникулы. |

Конечно, банк вправе простить долг, но это чистая фантастика. Можно заключить мировое соглашение вне банкротства, но зачем это делать кредитору, который может по суду обратить взыскание на квартиру?

Списание ипотечной задолженности по сроку исковой давности — тоже из области мифов. Банк не будет три года сидеть сложа руки, а пойдет в суд гораздо раньше.

Каждый вариант — это отдельная история со своими правилами и подводными камнями. Разберем, как они работают.

Как списать ипотеку через банкротство физических лиц

Скажем сразу: и списать ипотечный долг, и сохранить квартиру в процедуре банкротства не выйдет. Но суд может освободить от остальных долгов: по кредитам, рассрочкам, микрозаймам — и оставить жилье, если оно единственное.

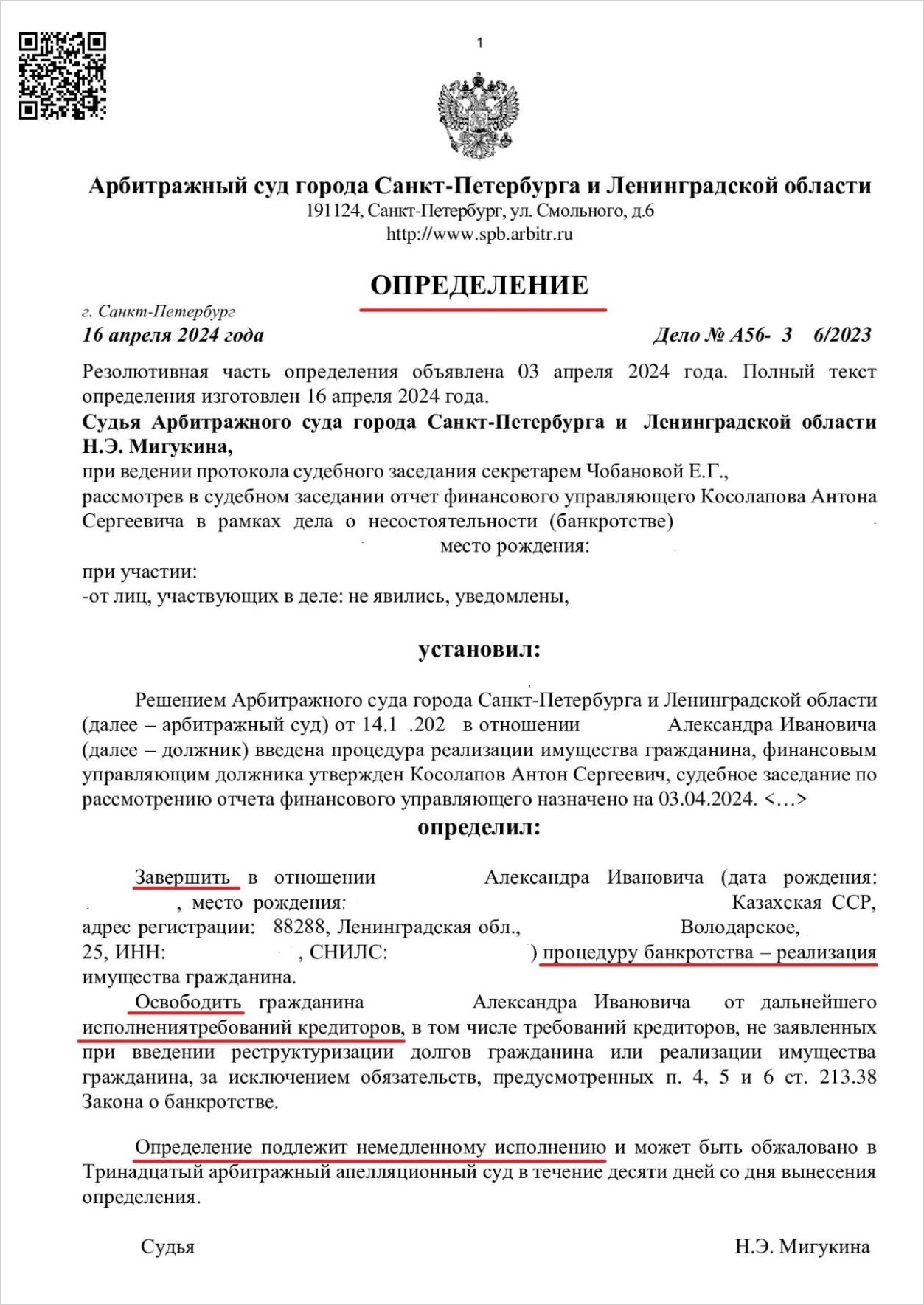

Так выглядит определение о завершении процедуры и освобождении от долгов

Основания и процедура регулируются Федеральным законом № 127-ФЗ. В нем перечислены ситуации, когда гражданин может подать на банкротство и когда он обязан это сделать.

Обязанность подать заявление о банкротстве возникает, если общий долг превысил 500 тысяч рублей, а денег, чтобы соразмерно рассчитаться со всеми кредиторами, нет. Подать заявление необходимо в течение 30 дней с момента, когда об этом стало известно.

Право обратиться с заявлением о банкротстве есть при любой сумме долга. Главное — вы понимаете, что не сможете расплатиться. Уже нет денег, чтобы вовремя вносить платежи, или на них уходит большая часть зарплаты, а на жизнь остаются копейки. Берете один кредит, чтобы погасить другой, — и так по кругу. Занимаете у близких, но денег все равно не хватает.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Как сохранить ипотечную квартиру при банкротстве

Раньше ответ был один: никак. Ипотечная квартира — это залог, и при банкротстве ее без вариантов продавали с торгов, даже если это было единственное жилье. Но в сентябре 2024 года заработал Федеральный закон № 298-ФЗ, и ситуация изменилась — в процедуре можно сохранить ипотечную квартиру и списать другие задолженности.

Есть четыре ключевых условия:

- Процедура банкротства проходит в суде.

- Жилье — единственное. У вас нет другого дома или квартиры, где можно жить.

- Есть доход для выплат. Необходимо доказать, что сможете дальше платить ипотеку. Небольшие просрочки в прошлом — не в счет, если готовы вернуться в график.

- Платежи продолжаются. Вы по-прежнему гасите ипотеку: самостоятельно или с чьей-то помощью — неважно.

«Теперь в процедуре банкротства можно выбирать: или списывать ипотеку, или сохранять жилье и погашать именно эту задолженность. А от остальных кредитов и займов суд освободит, включая начисленные по ним проценты.

Приходите на бесплатную консультацию: мы разберем вашу ситуацию — подскажем, что делать с ипотекой и остальными долгами».

Мировое соглашение с банком

Первый способ сохранить ипотечную квартиру, но списать остальные долги, — заключить мировое соглашение с ипотечным банком отдельно от остальных кредиторов. Такой порядок предусматривает статья 213.10-1 Федерального закона № 127-ФЗ.

Заключить мировое соглашение — это ваше право, но не обязанность банка. Правда, кредиторы часто идут навстречу, чтобы не терять клиентов и деньги. Для них выгоднее получать платежи здесь и сейчас, чем затевать продажу квартиры с торгов по непонятной конечной цене.

Подписать мировое соглашение можно на любой стадии банкротства. Единственное условие: нужно выждать два месяца с момента, как сведения о начале процедуры опубликуют в «Коммерсанте» и ЕФРСБ — Едином федеральном реестре сведений о банкротстве.

Условия соглашения необходимо обсудить с кредитором. В документе прописывается новая сумма долга, проценты, срок кредита и размер ежемесячного платежа. Готовый проект соглашения передается финансовому управляющему, а он — отдает его в арбитражный суд. Судья проверяет, нет ли нарушений закона и прав других кредиторов. Если все в порядке, утверждает документ.

Тогда ипотечную квартиру исключают из конкурсной массы. При этом платежи по ипотеке продолжаются — но уже на новых условиях, зафиксированных в мировом соглашении. Остальные кредиты, займы и другие задолженности, даже перед тем же банком, в финале процедуры списывают.

Погашение ипотеки третьим лицом

Второй способ спасти ипотечную квартиру во время банкротства — найти человека, готового полностью погасить ваш долг перед банком. Это может быть кто угодно: мама, бабушка, друг и даже сосед по огороду. Такой вариант подходит, если остаток по ипотеке не слишком большой.

Третьему лицу, готовому закрыть ипотеку вместо вас, необходимо обратиться в арбитражный суд и подать заявление о намерении погасить требования ипотечного банка. Если суд даст согласие, ему останется только перечислить всю задолженность на специальный счет.

Когда банк получит деньги, залог с квартиры снимут и исключат из конкурсной массы. Дальше процедура банкротства пройдет в обычном режиме и остальные ваши долги спишут.

Человек, который погасил ипотеку за вас, по сути, дает беспроцентный займ. Поэтому он вправе требовать возврата денег, но не сразу, а только через 3 года после завершения процедуры банкротства. Вы в любом случае сохраняете квартиру и получаете время, чтобы встать на ноги.

Можно ли отказаться от ипотеки и отдать квартиру банку

Порой заемщик думает: «Раз я не могу платить, может, просто отдать квартиру банку и забыть о долге?» Такой вариант прописан в статье 409 Гражданского кодекса и называется «отступное».

Смысл в том, что вы договариваетесь с банком и вместо денег отдаете ему залоговую квартиру. Как только право собственности переходит банку, ваше обязательство по кредиту считается исполненным.

Звучит неплохо, но кредитору это невыгодно. Банк — не риелторское агентство: ему нужны деньги, а не квадратные метры, которые потом придется продавать. Кредитору проще дождаться, когда приставы сами обратят взыскание на квартиру и просто перечислят деньги.

Поэтому банки почти никогда не заключают соглашение об отступном. Они либо договариваются о реструктуризации, либо идут в суд.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Частичное списание ипотечного долга по госпрограмме

Если у вас родился третий или последующий ребенок с 1 января 2019 года по 31 декабря 2030-го, государство может выделить до 450 тысяч рублей на погашение ипотеки. Вот что главное в этой программе:

| Сроки | Ипотечный договор нужно заключить до 1 июля 2031 года. |

| Гражданство | Заявитель (отец или мать) и дети должны быть гражданами РФ. |

| Однократность | Выплату дают только один раз — неважно, сколько детей родится потом. |

| Порядок | Средства перечисляют безналично — напрямую в банк, который выдал ипотеку. Получить деньги на руки нельзя. |

| Цель | Субсидия идет на списание основного долга по ипотеке. Если он меньше 450 тысяч рублей, остальные деньги пойдут на выплату процентов. |

Кроме федеральной поддержки, в регионах могут быть свои программы. Например, в Приморском крае семьи, у которых с 2023 по 2026 год родился третий или последующий ребенок, вправе получить дополнительно до 550 тысяч рублей на погашение ипотеки — по Закону Приморского края № 284-КЗ.

Альтернативы списанию: как снизить долговую нагрузку по ипотеке

Есть способы облегчить выплату ипотеку без списания долга. Они не обнуляют задолженность, но меняют условия кредитования, поэтому вносить платежи становится проще.

Реструктуризация

Реструктуризация — это изменение условий действующего ипотечного договора в вашем же банке. Вы обращаетесь к кредитору и прямо говорите: «Я не могу платить, как раньше».

Банк может предложить несколько вариантов реструктуризации: увеличить срок кредита (чтобы снизить ежемесячный платеж), дать отсрочку по выплате основного долга или даже временно снизить ставку.

Основания, на которых возможна реструктуризация ипотеки, определяются политикой банка. Вот несколько общих случаев, когда кредитор может пойти на уступки:

- Вы потеряли работу не по своей вине — например, компания сократила штат или закрылась.

- Доходы за последние два месяца рухнули на 30% и больше по сравнению со средним заработком за прошлый год.

- Требуется дорогое лечение.

- Появились иждивенцы, которых нужно обеспечивать.

Но вам придется доказать банку, что трудности реальные и серьезные. Подготовьте справки о доходах, трудовую книжку с записью об увольнении или больничные листы.

Банк рассматривает каждое обращение индивидуально и вправе отказать.

Рефинансирование

Оформить рефинансирование — это, по сути, заменить старую ипотеку на новую. Возможно, в другом банке и на более выгодных условиях. Если найдете предложение с низкой процентной ставкой, ежемесячный платеж тоже снизится.

Главное условие для рефинансирования — хорошая кредитная история, то есть никаких опозданий с платежами. Банки могут выдвигать дополнительные требования к возрасту ипотеки.

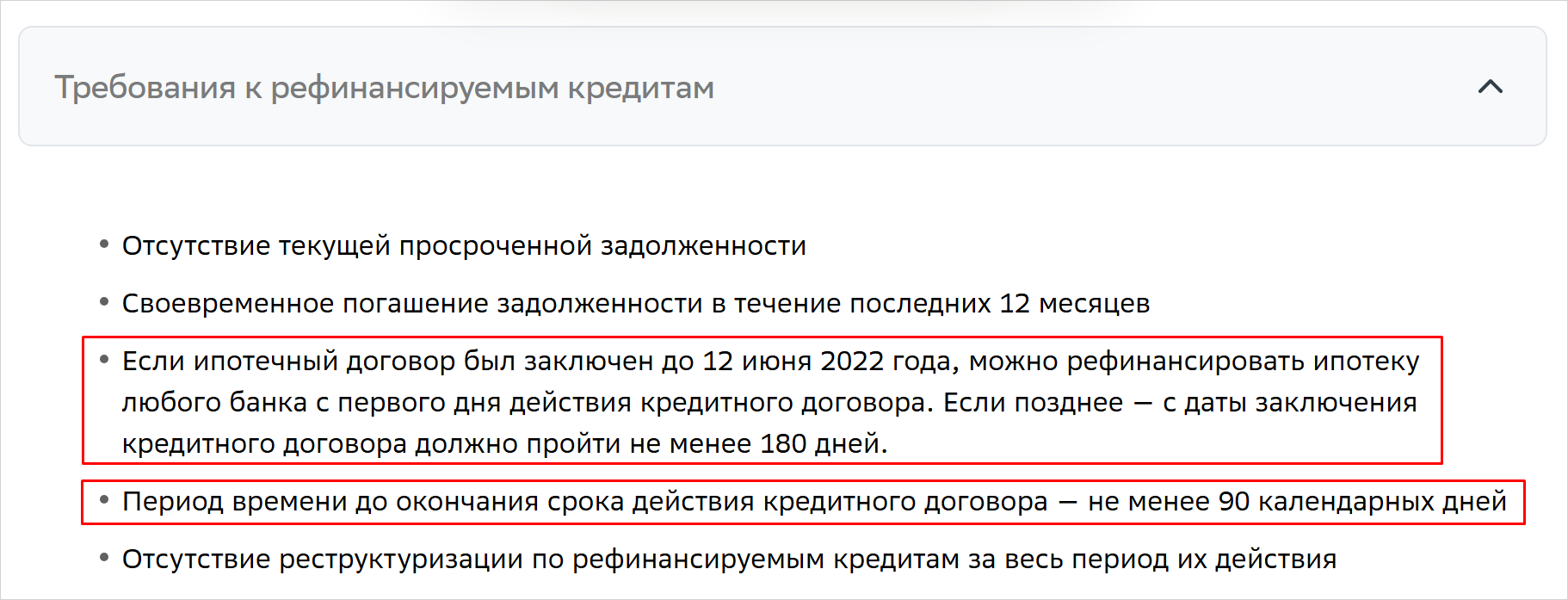

В Сбербанке можно рефинансировать ипотечный кредит, если до окончания действия старого договора осталось не менее 90 дней, а с момента оформления ипотеки прошло не менее 180 дней

Источник: sberbank.ru

Проверьте, чтобы разница между старой ставкой (по которой брали ипотеку) и новой была не меньше 1–1,5% — иначе не получите ощутимой выгоды.

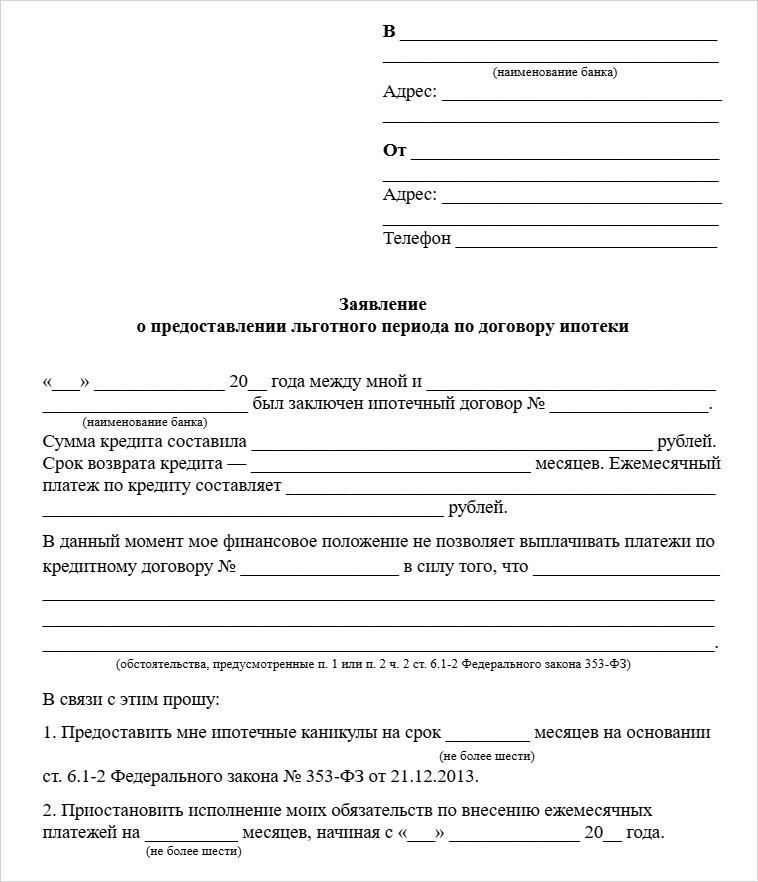

Ипотечные каникулы

Когда совсем нет денег на платежи, можно взять ипотечные каникулы. По закону они предоставляются на срок до 6 месяцев. В это время вы либо совсем не платите ипотеку, либо вносите столько, сколько можете.

Ипотечные каникулы не списывают долг. Пока они идут, банк по-прежнему начисляет проценты, а срок кредита продлевает на время каникул.

Чтобы получить отсрочку, нужно соответствовать двум условиям:

- Ипотечная квартира — ваше единственное жилье, а сумма кредита не больше 15 млн рублей.

- Вы попали в трудную жизненную ситуацию.

Вот что закон считает трудной жизненной ситуацией:

-

Потеря работы.

-

Получение инвалидности I или II группы.

-

Больничный дольше двух месяцев.

-

Потеря минимум 30% доходов по сравнению со средним за прошлый год.

-

Появление иждивенца, при этом снижение дохода семьи на 20% или больше.

Ипотечные каникулы предоставляются не только на основании закона, но и по внутренним программам самих банков — это один из форматов реструктуризации.

Применение маткапитала

Материнский капитал можно использовать, чтобы погасить ипотечную задолженность. Причем сразу после рождения ребенка, не дожидаясь, пока ему исполнится три года. Главное условие — после погашения кредита необходимо выделить доли в квартире всем членам семьи, в том числе детям.

Что делать, если нечем платить по ипотеке

Если доходов не хватает и вы понимаете, что через месяц-другой уже не справитесь с платежом по ипотеке:

-

Позвоните или напишите в банк — расскажите о своей ситуации. Банки охотнее идут навстречу тем, кто не скрывается. Возможно, предложат сдвинуть платеж на несколько дней или сделать реструктуризацию договора.

-

Проверьте, соответствует ли ваша ситуация условиям ипотечных каникул. Если да — отправьте кредитору заявление. Банк рассмотрит его в течение 5 дней.

-

Запросите в своем банке перечень оснований и документов, на которых возможна реструктуризация.

-

Посмотрите список и программы банков, готовых рефинансировать ипотеку.

-

Узнайте о мерах поддержки. Мы рассказали о субсидии на погашение ипотеки для многодетных семей, но в регионе могут действовать и другие программы. О них можно узнать на Госуслугах в разделе «Льготы и выплаты», в МФЦ и отделениях Социального фонда, а также по его телефону горячей линии —

8 (800) 100-00-01. -

Рассмотрите варианты с продажей ипотечной квартиры. У вас есть право реализовать ее самостоятельно — даже с просроченной задолженностью. Это вариант на крайний случай, если банк уже готовится забирать жилье через суд.

-

Когда нечем платить и долги растут, обратитесь к юристу — возможно, ваш случай подходит под банкротство. В процедуре полностью списывают кредиты, микрозаймы и другие задолженности. А по ипотеке есть выбор — сохранять недвижимость или нет.