Есть разные способы обжаловать решение налогового органа. Скажем больше: это возможно даже до его вынесения — еще на этапе, когда вы получили акт налоговой проверки.

Подготовили подробное руководство по обжалованию действий налоговых органов. За несколько минут вы узнаете, как отстоять свою позицию, отсрочить решение и даже полностью отменить неправомерные требования.

Содержание статьи

Всё содержаниеПолучить акт налоговой проверки

По результатам налоговой проверки всегда составляется акт. В нем пишут, какие нарушения были выявлены и какие доказательства их подтверждают: расчеты, законы, документы. Такие акты оформляют на бумаге или в электронном виде.

Акт проверки, который выдает налоговая, еще не влечет обязанностей для налогоплательщика. Это промежуточный документ, в котором отражается позиция ФНС — Федеральной налоговой службы.

Сколько времени есть у налоговой, чтобы выдать акт:

-

10 дней — если проводилась камеральная проверка. Например, в отношении компании, индивидуального предпринимателя, самозанятого. Акт составляется, только если налоговая обнаружила нарушения.

-

2 месяца — после выездной налоговой проверки.

Акт налоговой проверки составляется по типовой форме. В нем указывают информацию:

- О налогоплательщике, в отношении которого проводилась проверка.

- Ее виде (выездная, камеральная) и сроках.

- Предмете и периоде, за который проверялись данные.

- Фактах, которые были выявлены, и доказательствах.

- Ведомстве, которое принимает возражения по акту.

- Налоговом органе и инспекторе, проводившем проверку.

Компания или гражданин, в отношении которого велась проверка, получает акт в течение 5 дней — с даты, когда он был подписан.

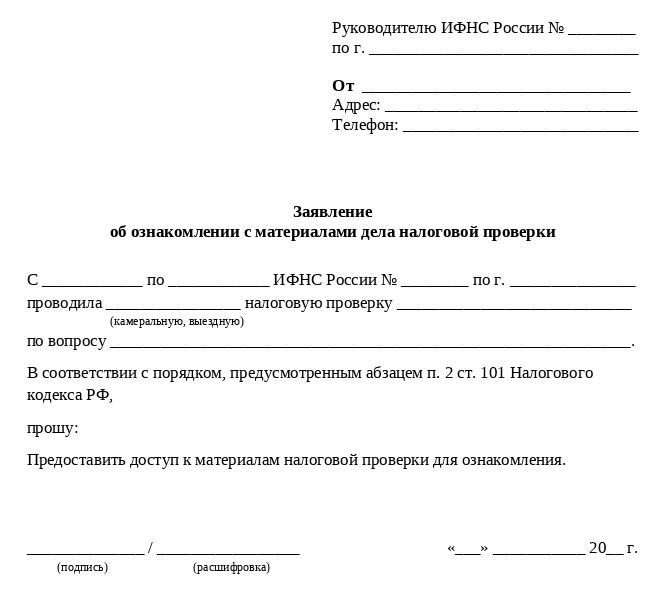

Еще можно посмотреть материалы проверки, в том числе документы, не приложенные к акту. Для этого необходимо подать заявление в ИФНС — вот его примерный образец.

Доступ к бумагам предоставят в течение двух дней. Документы можно читать, а также делать выписки и копии, но за свой счет.

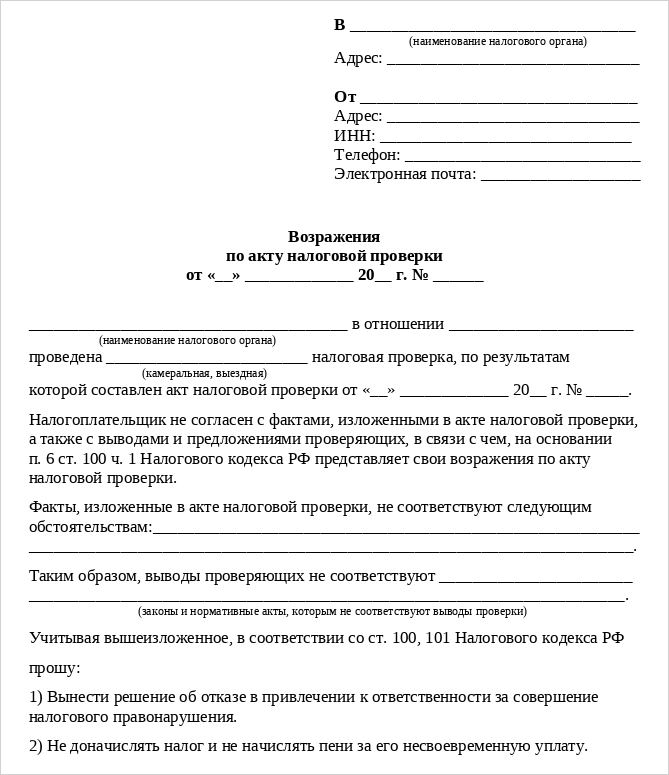

Подать возражения по акту

Если не согласны с результатами проверки, то в течение месяца со дня получения акта, можете написать и подать возражения в ИФНС.

Даже если пропустили срок, обжаловать документ все равно можно, но придется идти в суд. Проблема в том, что если налоговая не получит возражений, она начнет рассматривать материалы, не учитывая позицию налогоплательщика.

Утвержденного бланка, по которому составляются возражения, нет. Его можно написать в произвольной форме, главное — подробно аргументировать, с чем вы не согласны. аргументировать, с чем вы не согласны.Обжаловать можно неверные расчеты, доказательства, которые получены с нарушениями, отсутствие уведомлений, если они были обязательными, другие фактические и процессуальные недочеты.

Возражения можно лично отнести в инспекцию или отправить заказным письмом с описью вложения и уведомлением о вручении.

Принять участие в рассмотрении материалов

Налоговая начнет рассмотрение материалов, когда пройдет срок, отведенный на подачу возражений, то есть месяц со дня получения акта проверки. Материалы рассматривают в течение 10 дней, этот срок может быть продлен до месяца в случае, когда нужны дополнительные доказательства.

Рассмотрением документов и других материалов занимается руководитель ИФНС. Еще на заседании присутствует инспектор — тот, кто проводил налоговую проверку. Уведомление о рассмотрении также направляют должнику, например, в личном кабинете налогоплательщика.

Расскажем, в каком порядке налоговая рассматривает материалы.

Подготовительные действия согласно п. 3 ст. 101 НК РФ. Они включают формальные моменты: оглашение материалов, которые подлежат рассмотрению, проверку явки и полномочий участников, оглашение прав и обязанностей сторон.

Рассмотрение материалов. Руководитель ИФНС устанавливает, какие нарушения выявлены, есть ли основания для привлечения к ответственности, какие отягчающие или, наоборот, смягчающие обстоятельства могут учитываться.

На практике это выглядит так: сначала оглашают акт налоговой проверки, затем озвучивают возражения на него, после чего сторонам дают право на устное выступление.

Принятие решения о привлечении к ответственности. Руководитель инспекции решает, привлекать ли налогоплательщика к ответственности и если да, то в каком размере. Сразу решение не оглашают, оно изготавливается письменно и вручается налогоплательщику в течение 5 дней после вынесения.

Что взять с собой

Участвовать в заседании — правильная стратегия. Так будет больше шансов оспорить позицию налогового органа, если им допущены фактические или процессуальные ошибки.

С собой нужно взять:

- Паспорт.

- Возражения, которые вы до этого написали и отправили.

- Копии документов, которые подтверждают вашу позицию.

- Устав или доверенность, если действуете в интересах компании.

Подготовьтесь к заседанию заранее: сформулируйте основные тезисы — с чем вы не согласны и почему, сделайте копии документов, которые их подтверждают, посмотрите судебную практику.

Получить решение по результатам налоговой проверки

Мы говорили: решение вручается налогоплательщику в течение 5 дней после его вынесения. Если личное вручение невозможно, ИФНС отправит решение заказным письмом. Тогда оно считается полученным через 6 дней после отправки.

Когда материалы изучат, может быть принято одно из трех решений:

- Привлечение к ответственности — тогда налогоплательщику назначают штраф или другое наказание за нарушение.

- Отказ в привлечении к ответственности, если нарушение не доказали. При этом могут обязать вернуть недоимки, пени.

- Назначение дополнительных мероприятий, если доказательств недостаточно, чтобы сделать выводы.

Решение вступает в законную силу спустя месяц со дня его вручения, если не подать жалобу. Следом у ИФНС будет 20 рабочих дней, чтобы направить требование об уплате доначисленного налога.

Обеспечительные меры налогового органа

Когда пройдет налоговая проверка, инспектор может ввести обеспечительные меры — так делают, чтобы гарантировать исполнение решения. П. 10 ст. 101 НК РФ закрепляет два вида обеспечительных мер.

Запрет на отчуждение имущества, то есть нельзя будет продать или заложить недвижимость, автомобиль, ценные бумаги без разрешения ФНС. Сдавать в аренду или использовать имущество — можно.

Приостановление операций по банковским счетам. Налоговики могут направить поручение в банк, чтобы полностью или частично заблокировать счета.

К обеспечительным мерам прибегают, когда есть обоснованные предположения, что налогоплательщик может проигнорировать решение и, например, спрятать имущество.

Если обоснованных предположений нет, запрет на отчуждение имущества, как и приостановление операций, можно оспорить, подав заявление в арбитражный суд — это нужно сделать в течение трех месяцев.

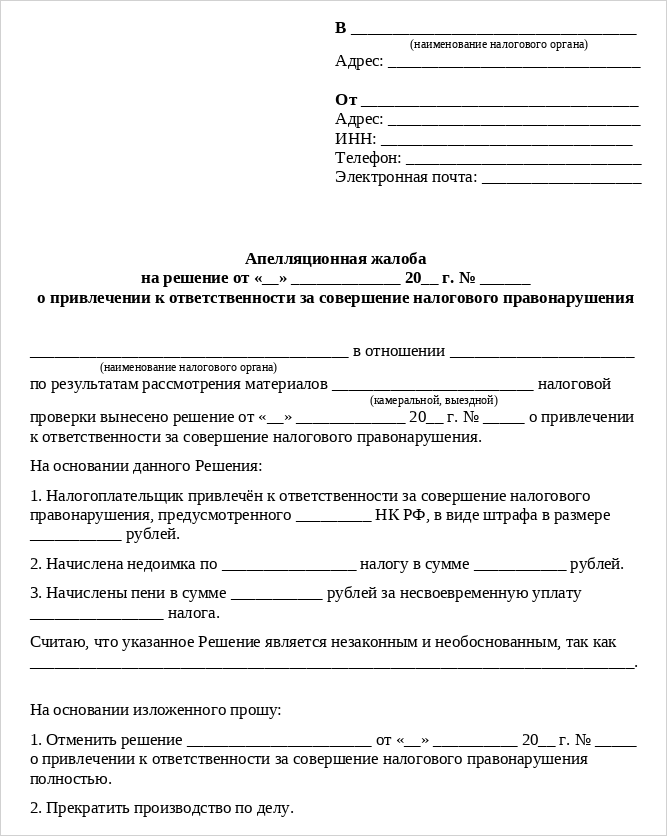

Подать досудебную жалобу на принятое решение

Если вы не согласны с решением, принятым налоговой, то следующий шаг — его досудебное обжалование.

Апелляционная жалоба подается, когда нужно отменить решение, не вступившее в силу. Обращение передается в инспекцию в течение месяца со дня получения решения.

Пока апелляционная жалоба не будет рассмотрена, исполнение приостанавливается. Штрафы не взыскивают, счета в банках не блокируют, пени на оспариваемую сумму не начисляют.

Стандартная жалоба подается, когда решение уже вступило в силу. Такое обращение можно подать в течение года. В отличие от апелляции, оно не приостанавливает исполнение решения.

Если вышестоящая инстанция согласится с доводами, приведенными в жалобе, предыдущее решение отменят, а деньги вернут.

В обоих случаях жалоба подается в ИФНС, действия которой обжалуются, а уже она в течение 3 дней направляет их в вышестоящую инстанцию.

Дождаться рассмотрения жалобы вышестоящим налоговым органом

Вышестоящий налоговый орган для ИФНС — это Управление ФНС России по региону. Например, УФНС по Санкт-Петербургу или Ленинградской области.

Подать жалобу можно заказным письмом, лично или через сервис «Обратиться в ФНС». Обращения рассматривают в течение месяца, но срок может быть продлен еще на месяц.

Вместе с жалобой можно подать заявление о приостановлении действия решения, чтобы отсрочить выплату штрафа. Максимальный срок, на который возможно приостановление, — 6 месяцев.

Чтобы налоговая удовлетворила просьбу о приостановлении, необходимо ее мотивировать. Вот несколько оснований:

-

Вы хотите предоставить акты сверок, расчеты или другие документы, которые повлияют на решение налоговой, но не могли сделать это раньше.

-

Дело уже рассматривается в арбитражном суде, если вы обратились с заявлением.

-

Решение невозможно принять, пока суд не вынесет постановление по связанному спору.

-

Идет взаимосогласительная процедура, если спор касается международного налогообложения.

Заявление рассмотрят в течение 5 дней.

Когда вышестоящий налоговый орган проверит обращение, то даст свое решение:

- Об удовлетворении жалобы и отмене решения, принятого ИФНС.

- Отказе в удовлетворении жалобы.

- Частичном удовлетворении.

Последний пункт означает, что налоговая согласилась с частью ваших доводов и признала отсутствие некоторых нарушений.

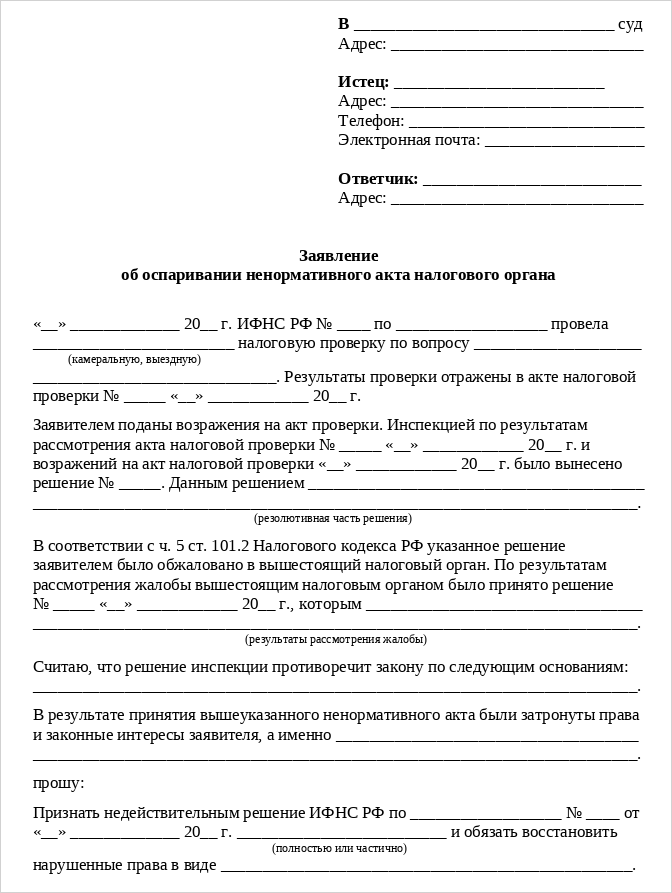

Обжаловать решение налоговой в суде

Идти в суд можно, только если соблюден досудебный порядок. Срок, в течение которого необходимо подать заявление в суд, составляет 3 месяца — они отсчитываются с даты, когда вас уведомили о результатах рассмотрения жалобы в вышестоящем органе. Если срок пропущен по уважительной причине, его можно восстановить.

Для обращения в суд необходимо подготовить административное исковое заявление и оплатить госпошлину.

Заявление пишется в свободной форме, в нем указывают:

- Наименование и реквизиты арбитражного суда.

- Информацию о сторонах по делу.

- Название, номер и дату, когда было принято обжалуемое решение.

- Позицию относительно доводов налоговой.

- Просьбу об отмене принятого решения.

Если решение суда вас не устроит, его можно обжаловать в апелляционном и кассационном порядке.

Учесть еще несколько важных нюансов

Есть еще несколько моментов, которые связаны со взысканием задолженности по налогам, и оспариванием решений.

Налоговая может взыскать долг в обход суда, если он превышает 30 000 рублей, а налогоплательщик согласен с выставленной суммой. Тогда ИФНС оформляет инкассовое поручение и удерживает деньги со счета в банке без обращения в суд. С 2025 года такой порядок действует не только для компаний и предпринимателей, но и физических лиц.

Теоретически можно обжаловать требование об уплате, поскольку это отдельный документ. Но придется апеллировать не к акту налоговой проверки, а к правильности оформления самого требования. Жалобу в ФНС необходимо подать в течение месяца со дня выставления требования, в судебном порядке — в течение 3 месяцев.

В случае с налогами можно не рассчитывать на истечение давности, она не распространяется на основную налоговую задолженность и действует только на штрафы.

По налоговому долгу предоставляется отсрочка или рассрочка. Основания, по которым их могут одобрить, перечислены в п. 2 ст. 64 НК РФ. Например, отсрочку или рассрочку могут согласовать, если имущественное положение гражданина не дает ему погасить основной долг, пени, штрафы, проценты.

Чтобы списать неподъемную задолженность по налогам, физическому лицу необходимо подать заявление о признании финансовой несостоятельности и пройти все этапы банкротства согласно Федеральному закону № 127-ФЗ. Это возможно, если ситуация гражданина соответствует признакам неплатежеспособности.

Когда банкротство завершится, арбитражный суд выдаст определение о списании долгов. Оно распространяется не только на налоги, но и кредиты, займы, обязательства по другим договорам.

Получить список документов, необходимых для вашей процедуры банкротства, можно на бесплатной консультации в «Финансово-правовом альянсе».