«Ситилинк» — это крупная российская сеть по продаже электроники и товаров для дома. Магазин предоставляет рассрочку на некоторые товары, гарантируя отсутствие переплаты. Правда ли можно купить товары от «Ситилинка» в рассрочку без переплаты или это хитрая уловка маркетологов — разбираемся в статье.

Содержание статьи

Всё содержаниеЧто такое рассрочка в «Ситилинке»

Это способ приобрести товар, не заплатив за него ни рубля в день покупки. Вы заключаете договор, забираете товар и платите частями, начиная со следующего месяца. Преимущество рассрочки в том, что вы заплатите ровно столько, сколько написано на ценнике.

Если телевизор стоит 48 000 рублей и вам одобрили рассрочку на 12 месяцев без первого взноса, вы будете вносить деньги равными частями — по 4 000 рублей в месяц.

По сути, рассрочка — это тот же кредит, но с одним отличием: вам не придется платить проценты, об этом позаботится продавец. Подробно об отличиях рассрочки от кредита мы уже рассказывали в другой статье.

Работает это так:

- Вы выбираете товар в интернет-магазине «Ситилинка» или торговой точке. Главное — убедиться, что покупка доступна в рассрочку. Обычно магазин оставляет специальную отметку на ценниках таких товаров.

- Далее вам предложат заполнить заявку. Возможно, на этом этапе вы столкнетесь с формулировкой «заявка на кредит». Пугаться не стоит, это и есть кредит, но на особых условиях. О них дальше.

- Вы заполняете анкету и отправляете на согласование в разные банки. «Ситилинк» сотрудничает с несколькими банками — если один откажет, другой может одобрить заявку.

- При положительном решении, нужно подписать кредитный договор. Там будут зафиксированы основные условия: стоимость товара, срок кредита, отсутствие первоначального взноса и размер ежемесячных платежей. Вы увидите, что дополнительные проценты действительно не включены.

- Когда вы заключаете договор с банком, магазин оформляет покупку и отдает товар. У магазина и банка есть свое отдельное соглашение, по которому банк выплатит магазину полную стоимость товара. А заемщик (то есть покупатель) будет возвращать эту сумму равными платежами уже в банк.

Обычно банк выплачивает магазину сумму меньше, чем указано на ценнике. Разница в цене компенсирует те самые проценты — они и составляют прибыль банка.

Вернемся к примеру с телевизором. На витрине для покупателя он стоит 48 000 рублей — именно эту сумму вы вернете банку за 12 месяцев. А банк выплатит магазину только 40 000 рублей, забрав остальное в качестве прибыли.

В чем же тогда интерес магазина? Ответов несколько. Во-первых, благодаря отложенной оплате сеть привлекает больше заинтересованных покупателей и выделяется среди конкурентов. Во-вторых, магазин, скорее всего, уже заложил в эти 48 000 рублей возможные издержки.

Банки-партнеры «Ситилинка»

Магазин может сотрудничать одновременно с несколькими кредитными и микрофинансовыми организациями. Чем больше партнеров, тем выше вероятность одобрения рассрочки.

В 2026 году Citilink сотрудничает с пятью банками и одной МФО:

- Т-Банк

- ОТП Банк

- КБ «Ренессанс Кредит»

- МТС-Банк

- Совкомбанк

- МФО «ЭйрЛоанс» (Kviku)

Чтобы подписать договор о рассрочке с банком, необязательно приезжать в магазин или отделение кредитной организации. Покупку можно оформить онлайн в интернет-магазине «Ситилинк», а договор подписать с помощью смс-кода. Бесконтактный способ доступен для всех банков-партнеров «Ситилинка».

Условия предоставления рассрочки у разных банков могут незначительно отличаться: сроком, суммой ежемесячного платежа, наличием первоначального взноса. Актуальные цифры нужно уточнять у сотрудников «Ситилинка».

«Халва» — партнер или нет

Да, «Ситилинк» и «Халва» — партнеры. Покупки в магазине можно оплатить картой рассрочки от Совкомбанка. Это некий аналог кредитной карты: вы оплачиваете покупку заемными средствами и возвращаете деньги позже равными платежами. Только условия пользования деньгами отличаются от обычной кредитки — мы писали о различиях в статье «Условия и задолженность по карте Халва».

Покупки до 15 000 рублей можно взять в рассрочку по «Халве» на 2 месяца, на сумму свыше 15 000 — на 3 месяца. Условия действуют при оплате товаров на сайте или в магазинах «Ситилинк».

Действующие программы рассрочки

В «Ситилинке» действуют разные программы беспроцентной рассрочки — от 6 до 24 месяцев. Можно оформить товары в кредит и на бо́льший срок, но в этом случае начисляются проценты.

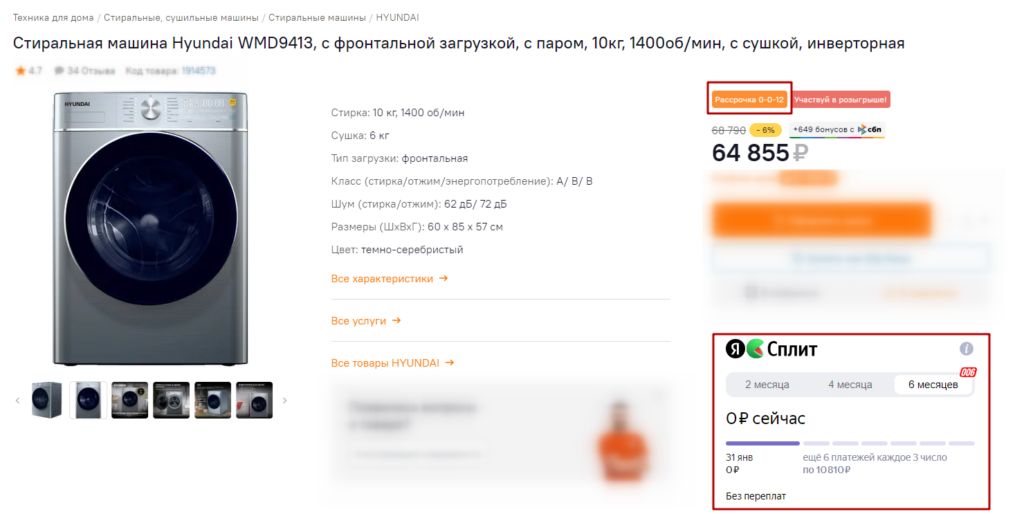

Рассрочка 0-0-6 — это программа от Яндекс-Банка, по которой вы покупаете товар в рассрочку на 6 месяцев без первоначального взноса и переплат. Еще ее называют «Сплитом», что означает «разбить оплату на части».

По системе «Сплит» можно оплатить товары из разных категорий: например, телевизор, айфон, холодильник или наушники. В «Ситилинке» можно оплачивать товары «Сплитом» еще на 2 и 4 месяца, но тогда потребуется внести первоначальный платеж.

Рассрочка 0-0-6 работает так: вы выбираете товар с соответствующей отметкой, указываете оплату по системе «Сплит» и подтверждаете данные через Госуслуги. Предъявлять паспорт не нужно. Стоимость товара разбивается на 6 равных платежей — по одному в месяц.

Некоторые товары можно купить в рассрочку на срок побольше: по программам «0-0-10», «0-0-12» и «0-0-24». Суть та же: вы пропускаете первый платеж и не платите проценты по кредиту. Специального калькулятора на сайте «Ситилинка» нет, но и схема незамысловатая: нужно лишь разделить стоимость товара на 10, 12 или 24 месяца — так вы узнаете, какой будет ежемесячный платеж.

Условия рассрочки

Рассрочка в «Ситилинке» предоставляется на разные группы товаров. Те позиции, которые можно купить в кредит, отмечены специальным значком.

Если оформлять рассрочку на полгода, документы не потребуются. Будет достаточно авторизации через Госуслуги.

В остальных случаях, когда рассрочка длится год или два, нужно предъявить паспорт и второй документ на выбор. Например, СНИЛС, военный билет или водительское удостоверение.

Индивидуальные условия рассрочки прописываются в договоре с банком. Обратите внимание на график платежей и размер штрафов за несвоевременную оплату.

Как оформить рассрочку в «Ситилинке»

Рассрочку в «Ситилинке» могут получить граждане России. Основные требования:

- Возраст старше 18 лет.

- Наличие постоянной регистрации.

- Уровень дохода, позволяющий расплатиться с банком.

- Хорошая кредитная история.

Маловероятно, что банк будет связываться с работодателем и сверять доход, который вы указали в анкете. Но вот кредитную историю обязательно проверит — чтобы узнать, насколько вы добросовестный и платежеспособный заемщик.

Если имеются просроченные платежи по другим кредитам или кредитным картам, в предоставлении рассрочки, скорее всего, откажут. Но есть способы переубедить банк и оформить рассрочку даже с плохой кредитной историей.

Когда нет официальной работы, например, вы мама в декрете, студент или пенсионер, — это не значит, что вам откажут в рассрочке. Но, возможно, одобрят товар с меньшей стоимостью. В статье «Как оформить кредит или рассрочку без официального трудоустройства» мы уже рассказывали, о чем нужно знать в этой ситуации.

Онлайн — в интернет-магазине

Оформить товар в рассрочку в «Ситилинк» можно онлайн: на сайте магазина или в мобильном приложении. Для этого нужно:

- Зарегистрироваться на сайте или в приложении по номеру телефона.

- Выбрать товары, проверить, отмечены ли они знаком рассрочки.

- Начать оформление покупки: ввести контактные и паспортные данные, выбрать способ получения товара (самовывоз или доставка) и способ оплаты «в рассрочку».

- Заполненную анкету проанализируют банки, и в течение 2–3 минут вы получите ответ.

- При положительном решении вам направят договор. Ознакомьтесь с условиями и подпишите его с помощью смс-кода.

- Получить товар в указанное время.

- Вносить платежи согласно графику.

Офлайн

Сеть «Ситилинк» насчитывает больше 1 000 магазинов-складов и пунктов выдачи, поэтому рассрочку можно оформить в одном из магазинов. Шаги будут схожи с теми, что описаны выше. Единственное отличие в том, что анкету придется заполнить на месте:

- Сотрудник магазина оформит ваш заказ через терминал и выдаст чек.

- С паспортом и чеком вы подойдете к кредитному менеджеру для заполнения анкеты.

- Заявку отправят на рассмотрение в один или несколько банков. Ответ приходит через несколько минут. Будьте готовы к звонку из банка, сотрудники которого могут задать уточняющие вопросы.

- При положительном решении вам предложат подписать договор и отдадут товар.

Доступные товары для покупки в рассрочку

В «Ситилинке» можно купить в рассрочку товары из разных категорий:

- Электроника: смартфоны, планшеты, наушники, ноутбуки, компьютеры и комплектующие для них.

- Бытовая техника для дома и кухни: стиральные, сушильные, посудомоечные машины, духовые шкафы, холодильники, телевизоры, кондиционеры.

- Товары для красоты и здоровья: фены и стайлеры, массажеры.

- Инструменты и товары для ремонта и строительства.

- Офисная техника.

Возможность покупки в рассрочку или кредит обычно ограничена стоимостью товара. Нижняя граница — от 2 000 до 3 000 рублей, верхняя — от 300 000 до 500 000 рублей. Примерно в таком диапазоне банки соглашаются выдавать кредиты на покупку техники.

Сумма, которую одобрят клиенту, зависит от его платежеспособности, возраста и кредитной истории. Неработающему пенсионеру вряд ли согласуют покупку на 300 000 рублей в рассрочку, а взрослому работающему человеку с ежемесячным доходом 120 000 рублей и чистой кредитной историей — вполне вероятно.

Карта «Ситилинка»

Это программа лояльности магазина для постоянных клиентов. Зарегистрироваться в клубе «Ситилинк» можно при первой покупке от 5 000 рублей. Держатели карты «Ситилинк» имеют особые преимущества:

- Выгодные цены – ниже, чем на витрине.

- Уникальные акции каждый месяц — например, кэшбэк 15% при покупке роутера.

- Скидки на доставку.

- Подарки от партнеров магазина.

Копить бонусы можно, совершая покупки в магазине и оставляя обзоры понравившихся девайсов. Оплатить бонусами можно до 75% от стоимости товара, для этого нужно совершить покупки на сумму от 75 000 рублей.

Что будет, если не платить по рассрочке

При всей привлекательности рассрочки, у нее есть минусы:

- Во-первых, увеличивается долговая нагрузка человека или семьи. Особенно, если уже есть открытые кредиты и займы. Тогда новая рассрочка может оказаться неподъемной.

- Во-вторых, при наступлении непредвиденных обстоятельств (снижение дохода, потеря работы, длительная болезнь), есть вероятность пропустить платеж.

В двух словах о последствиях просроченной задолженности: банк может потребовать вернуть всю сумму, а при отказе это сделать — передать долг в коллекторское агентство или взыскать деньги через суд.

Если вы понимаете, что не в силах рассчитаться по всем долгам, верное решение — обратиться за помощью к специалистам. Юристы компании «Финансово-правовой альянс» бесплатно проконсультируют, разберут вашу ситуацию и помогут списать долги в процедуре банкротства.