Деньги, полученные за продажу квартиры, — это доход, поэтому после заключения сделки придется расстаться с частью вырученной суммы. Нужно ли всегда платить налог с продажи квартиры и сколько потребуется отдать, как он считается, в каких ситуациях и с какой суммы можно законно сэкономить на налоговом платеже, — рассказываем в статье.

Содержание статьи

Всё содержаниеКакой налог при продаже недвижимости в 2026 году

С 2025 года подоходный налог взыскивается по пятиступенчатой прогрессивной шкале. При продаже квартиры, которая находилась в собственности менее 5 лет, а в некоторых случаях — менее 3 лет, используются две ставки: НДФЛ с величины до 2,4 млн рублей в год — 13%, а с суммы превышения — 15%.

Исключение — налоговые нерезиденты. С них берут не 13, а 30 процентов НДФЛ. Также они не вправе претендовать на налоговые вычеты (ст. 210 НК РФ). Для физических лиц законом установлено, что нерезидентами они признаются в случае, когда проводят за пределами страны менее 183 суток за год. Наличие гражданства РФ не имеет значения.

Если подтвердить расходы на покупку проданной квартиры, налог с продажи возьмут не от всей суммы, а из расчета полученной прибыли.

Пример. Николай в 2021 году стал владельцем квартиры стоимостью 1 млн рублей, а в 2025 году выручил за ее продажу 2 млн 300 тысяч рублей. Налог 13% с продажи рассчитывается от суммы, превышающей 1 млн 300 тысяч рублей. По ставке 13% это 169 тысяч рублей.

Другой пример. Николай заплатил за жилье 3 млн рублей, а от продажи получил 8 млн рублей. Прибыль составила 5 млн рублей. В этом случае НДФЛ 13% он заплатит от суммы 2 млн 400 тысяч рублей, а 15% — с оставшихся 2 млн 600 тысяч рублей. Итоговый налог от продажи получился бы таким: 0,13 × 2,4 млн + 0,15 × 2,6 млн = 312 тысяч + 390 тысяч = 702 тысячи рублей.

НДФЛ рассчитывают с прибыли, полученной в течение года. Если объектов недвижимости несколько, всю налоговую базу суммируют.

Минимальный срок владения: когда не нужно платить налог

3 года и 5 лет — минимальные предельные сроки владения недвижимостью, применяемые к ее владельцу в зависимости от способа приобретения объекта. Если срок истек, собственник квартиры волен продать ее и не платить налог.

5 лет — стандартный срок владения для продажи недвижимости без уплаты НДФЛ.

3 года — для недвижимости, полученной в результате:

-

Наследования.

-

Приватизации.

-

Дарения от членов семьи или близких родственников.

-

Договора о пожизненном содержании с иждивением.

-

Любым способом, если это жилье единственное.

Специфика единственного жилья

Единственное жилье в контексте налогообложения означает, что НДФЛ при продаже недвижимости можно не платить при соблюдении минимального срока владения. Однако таковым может быть признан только жилой с точки зрения закона объект. Единственное жилье в бытовом понимании — это и дом, и квартира, и студия, и апартаменты. Но последние, например, юридически считаются нежилыми помещениями, несмотря на то, что по удобству могут быть ничем не хуже квартиры.

Общее имущество супругов может получить такой статус. В случае, если жена оформила на себя квартиру, для мужа, у которого нет иной жилой недвижимости, она учитывается как единственное жилье.

Есть важное исключение. Несмотря на то, что единственное жилье означает, что таковым оно должно числиться на день его продажи, не более чем за 90 суток до сделки можно приобрести еще один объект недвижимости. Платить налог с продажи не потребуется, несмотря на то, что жилье формально уже не единственное. Отсчет 90 суток начинается не с даты продажи, указанной в договоре, а после регистрации права собственности в Росреестре.

Пример. У супругов Виталия и Марины есть в собственности однокомнатная квартира, которой они совместно владеют с 2021 года. Это их единственное жилье. В 2025 году они покупают новую трехкомнатную квартиру, а спустя 30 дней продают старую однокомнатную. С продажи квартиры платить налог пару не обяжут.

С 2023 года принимается во внимание индивидуальное жилье, находящееся в собственности одного из супругов. В случае, если у Виталия до брака имелось во владении еще одно жилье, совместная с Мариной однокомнатная квартира уже не считалась бы единственной. Это означает, что период для продажи квартиры, чтобы не платить налог, у Виталия составил бы 5 лет.

Уменьшение налога при продаже квартиры

При продаже квартиры некоторые владельцы в договоре намеренно указывают суммы меньше фактически получаемых. Так они пытаются сэкономить. Это чревато проверкой со стороны Федеральной налоговой службы (ФНС), сотрудники которой могут запросить пояснения. Однако есть и законные способы минимизировать налоговую базу при продаже квартиры.

Налоговый вычет в 1 миллион рублей

Налоговый вычет — свободная от налога часть выручки. Обычно налог сначала выплачивают, а потом плательщику возвращается часть суммы.

Налоговый вычет в 1 миллион при продаже недвижимости предоставляется иначе — продавец сразу уменьшает облагаемые сбором суммы. Это не разовая привилегия, ей разрешено пользоваться многократно, но не в течение одного года. Вычет действует на все объекты недвижимости вместе, а не на каждую сделку по отдельности.

1 млн рублей — предельная сумма бонуса, которую можно получить за продажу квартиры, дома, дачи, комнаты, земельного участка. Налоговый вычет также предоставляется, если продавец владел долей в недвижимом имуществе, а не целым объектом.

Пример. Валентина продала студию за 3 млн рублей, находившуюся в собственности 1 год. Применив налоговый вычет 1 млн рублей, она будет обязана уплатить налог с суммы 2 млн рублей. НДФЛ 13% — 260 тысяч рублей.

Налогоплательщики обычно интересуются, нужно ли обращаться в ФНС лично, чтобы получить вычет 1 млн рублей. Можно не записываться на прием в налоговую, а подать запрос онлайн через личный кабинет на сайте федеральной службы.

Чтобы получить вычет 1 млн рублей, необходимо:

-

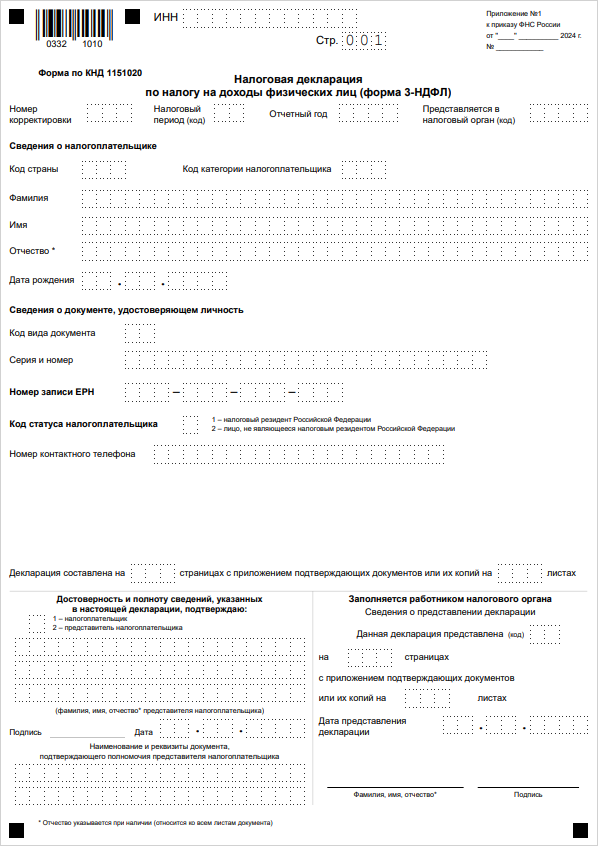

Заполнить декларацию по форме

3-НДФЛ не позднее 30 апреля года, следующего за годом, когда был получен доход. -

Прикрепить к ней копии документов, подтверждающие право на получение налогового вычета 1 млн рублей.

-

Отправить декларацию в ФНС — онлайн или лично принести в налоговый орган по месту жительства.

Схема «доходы минус расходы»

Сэкономить на НДФЛ после продажи недвижимости позволяет не только налоговый вычет. Можно исключить из расчета полученной прибыли сумму, ранее потраченную на покупку этого жилья. Понадобятся документы, подтверждающие расходы на приобретение квартиры, — копии договора купли-продажи и документа о платеже. В этом случае подлежащая налогообложению сумма считается как остаток после вычета расходов из доходов.

Пример. Владимир в 2024 году купил дом за 5 млн рублей, а в 2025 году продал его за 6 млн рублей. Прибыль составила 1 млн рублей. Налог к уплате — 13%, то есть 130 тысяч рублей.

Когда налог может быть нулевым

Налог будет считаться нулевым, если продать квартиру дешевле цены ее приобретения. Например, в 2023 году жилье купили за 4 млн рублей, а в 2025 году продали за 3 млн рублей. Фактически прибыли от такой сделки купли-продажи нет. Если это подтвердить документально, платить налог не придется.

Но при продаже слишком дешевой квартиры есть свои особенности. В случае, когда цена объекта недвижимости по договору составляет менее 70% его кадастровой стоимости, НДФЛ перестанет быть нулевым. Сумму налога к уплате рассчитают, исходя из этих 70%. В этом случае цена по договору уже не имеет значения. Кадастровая стоимость жилья учитывается на момент 1 января того года, когда заключается договор купли-продажи.

Однако если цена на недвижимость не занижена в договоре, а объект дешевый сам по себе — до 1 млн рублей, эта сумма не облагается налогом. Декларировать ее не нужно.

Налогообложение для разных категорий жилья

Порядок расчета НДФЛ напрямую зависит зависит от обстоятельств приобретения жилья. Например, недвижимость можно унаследовать, а также получить в дар или в результате заключения договора долевого строительства (ДДУ).

Унаследованная недвижимость

Наследник становится собственником недвижимости со дня смерти наследодателя. В случае, когда речь идет про квартиру в долевом строительстве, важно, успел ли бывший владелец полностью оплатить стоимость жилья.

При наследовании доли мужа или жены в общей собственности минимальный срок владения для продажи жилья без уплаты НДФЛ считается с момента покупки объекта наследодателем, а не его смерти. Поскольку недвижимость, полученная в наследство, является частью совместно нажитого в браке имущества, платить налог после вступления в наследство не нужно. Второй супруг уже является владельцем второй части недвижимости.

Подаренная квартира

Нужно ли платить НДФЛ, если объект недвижимости получен в результате дарения, зависит от степени родства сторон соглашения. В случае, когда жилье дарит член семьи или близкий родственник, налог уплачивать не нужно. ФНС может запросить подтверждение факта родства одаряемого и дарителя. Такое возможно, если у налоговой возникнут подозрения, почему НДФЛ не платится.

В остальных случаях налогообложение недвижимости, полученной в дар, стандартное — 13% от 2,4 млн рублей и 15% от суммы свыше. Платить налог нужно одаряемому. Сумма считается от кадастровой стоимости квартиры на 1 января года регистрации сделки.

Пример 1. Валентина получила в дар от матери квартиру. Платить налог не нужно.

Пример 2. 15 марта 2025 года тетя подарила Валентине жилье. Кадастровая стоимость квартиры на 1 января 2025 года составила 2 млн рублей. Валентина сдает декларацию3-НДФЛ и должна уплатить налог 13%. Считаем, сколько ей придется отдать: 0,13 × 2 млн = 260 тысяч рублей. С самой тети налог не взимается.

Продать квартиру, полученную в подарок от близкой родни, без уплаты НДФЛ можно спустя 3 года с момента регистрации жилья. Если дарителем выступал посторонний человек — спустя 5 лет.

Новостройка

Началом срока владения жилья, приобретенного по ДДУ, считается дата полной оплаты его стоимости. Продать такой дом или квартиру без начисления НДФЛ получится спустя 5 лет. Если это единственное жилье, ожидание сократится до 3 лет.

В случае, когда площадь квартиры оказывается больше изначально заявленной по ДДУ, доплата не влияет на дату полной оплаты по договору долевого участия и начало срока владения.

Льготы для семей с детьми

Налоговыми послаблениями при продаже квартиры вправе воспользоваться многодетные семьи.

Не платить НДФЛ можно при одновременном выполнении всех 5 условий:

-

В семье есть не менее двух родных или усыновленных детей в возрасте до 18 лет или до 24 лет, если они обучаются очно в университете.

-

В том же году, когда была заключена сделка, или до 30 апреля следующего года необходимо купить новое жилье.

-

Кадастровая стоимость или площадь новой недвижимости должна быть больше прежней.

-

Кадастровая стоимость старой недвижимости не может превышать 50 млн рублей.

-

На момент заключения сделки купли-продажи старой недвижимости продавец и члены его семьи не должны иметь в собственности более половины доли иного жилья, площадью превышающей размер продаваемой квартиры.

Если родители использовали материнский капитал на покупку нового жилья, ребенку обязательно нужно выделить долю. Когда владельцем сертификата является мать, считается и любой ребенок от предыдущего брака. Ему тоже необходимо выделить долю.

Пример.

Муж и жена Ласточкины приобрели квартиру в ипотеку в первый день 2022 года. Это их единственное жилье. В марте 2023 года у супругов родился ребенок. В декабре 2023 года они использовали маткапитал, чтобы погасить остаток ипотеки, и выделили доли себе и ребенку.

В феврале 2025 года Ласточкины решили продать квартиру. Минимальный период владения для освобождения от уплаты НДФЛ составляет не менее 3 лет. Родители удовлетворяют этому условию, а ребенок — нет, поскольку владеет недвижимостью меньше 2 лет. Раньше Ласточкиным пришлось бы платить НДФЛ за малыша, но с 2024 года период владения выделенной ребенку доли считается с момента, когда собственником квартиры стал один из супругов.

В нашем примере мать является собственницей квартиры с января 2022 года. Платить НДФЛ при продаже жилья не нужно ни за себя, ни за ребенка.

Особые случаи налогообложения

Если дом признан непригодным для проживания, его могут включить в программу реновации. Старое жилье сносят, а его собственники получают новую квартиру или деньги на ее покупку. В случае реновации в минимальный период включается время владения предыдущим объектом недвижимости. Остальные сроки остаются стандартными — не менее 3 или 5 лет.

Пример. Старый дом, в котором Петр купил квартиру в 2019 году, признан непригодным для проживания. В 2024 году в рамках программы реновации мужчине предоставили квартиру в собственность в новостройке. В 2025 году он захотел ее продать. Владельцем новой квартиры Петр стал всего год назад, но срок давности считается с учетом старого жилья, находившегося в его собственности с 2019 года. В случае Петра минимальный период владения для продажи недвижимости без НДФЛ составляет 3 года, а мужчины уже накопилось 6 лет. Он сможет продать квартиру и не платить налог.

Снизить сумму НДФЛ можно при продаже ипотечной квартиры. Чтобы в этом случае меньше платить налог, допускается включить в траты на покупку жилья ипотечные проценты. Потребуется предоставить в ФНС справку из банка, подтверждающую конкретную сумму таких расходов.

Пример. В 2023 году Владимир взял квартиру в ипотеку за 2 млн рублей. В счет погашения кредита он внес 1 млн рублей из собственных накоплений. Через год Владимир полностью рассчитался с банком. Он выплатил 1 млн основного долга и 200 тысяч процентов.

В 2025 году он смог продать квартиру за 7 млн рублей. Срок минимального владения к этому моменту — менее 3 лет. Владимиру придется уплатить НДФЛ, размер которого можно снизить. Если мужчина принесет справку из банка, подтверждающую, что он потратил 200 тысяч рублей на выплату процентов, то доход от продажи квартиры составит: 7 млн рублей − (2 млн рублей + 200 тысяч рублей) = 4,8 млн рублей. Итого Владимир будет должен налоговой 312 тысяч по ставке 13% + 316 тысяч по ставке 15% = 628 тысяч рублей.

Если человек владел долей недвижимости, а потом приобрел еще одну, срок владения считается с момента записи в Росреестре о первой доле.

Пример. С 2020 года Светлана владела половиной студии. Это ее единственное жилье. Через 4 года она выкупила вторую половину и стала единственным собственником студии. Светлана решила продать квартиру в 2025 году. Платить НДФЛ ей не пришлось.

Налог при продаже квартиры с несколькими собственниками

При продаже квартиры, у которой есть несколько собственников, платить налог придется каждому из них. НДФЛ считается от суммы, соразмерной стоимости доли.

При продаже нескольких долей по единому договору налоговый вычет 1 млн рублей также зависит от размера доли. Продавать свою часть недвижимости прибыльнее по отдельным соглашениям. В этом случае каждый дольщик сможет получить причитающийся ему налоговый вычет по НДФЛ 1 млн рублей.

Если квартира у супругов общая, но не находится в долевой собственности, после ее продажи налог потребуют с владельца. Если в Росреестре собственниками числятся оба, платить налог положено каждому пропорционально его доле. Право на налоговый вычет имеют оба супруга. Они могут сами распределить, кто и на какую сумму уменьшит полученный в результате сделки купли-продажи доход — то есть поделить налоговый вычет 1 млн рублей в любом соотношении.

С продажи доли малыша платить налог не нужно. При соблюдении 5 условий, о которых рассказывали выше, многодетная семья освобождается от уплаты НДФЛ. В случае продажи доли несовершеннолетних нужно получить одобрение органов опеки и попечительства. Предварительно родители должны приобрести не менее равноценное жилье, чем то, которое они продают.

Также следует помнить, что если на едином налоговом счету (ЕНС) есть переплата, ее можно потратить на уплату НДФЛ. Для этого нужно обратиться в налоговый орган с заявлением.

Учет кадастровой стоимости при налогообложении

Если после продажи недвижимости не подать в ФНС декларацию 3-НДФЛ до 30 апреля следующего за сделкой года, служба сама начислит налог в размере 13% или 15%. Базой налогообложения в этом случае станет кадастровая стоимость жилья в размере 70% от цены на первый день года его продажи. Фактическая сумма сделки, указанная в договоре продажи, может быть меньше.

Аналогично, если пропустить сроки, ФНС посчитает незадекларированным доход, когда квартира или дом были получены в результате дарения объекта недвижимости не от члена семьи или близкого родственника. По такой же схеме начислят налог, если федеральная служба обнаружит, что цена, указанная в договоре продажи, оказалась меньше 70% от кадастровой стоимости объекта.

Пример. В 2024 году Олег продал жилье за 4 млн рублей. Кадастровая стоимость недвижимости — 6 млн рублей. Олег не подал декларацию3-НДФЛ до 30 апреля 2025 года. После того, как сроки были пропущены, ФНС самостоятельно посчитала, что доход от продажи жилья составил 6 млн × 0,7 = 4,2 млн рублей. При уплате Олегом налога считается уже эта сумма, а не та, что была указана в договоре. Мужчина будет вынужден заплатить больше, чем в случае своевременной подачи декларации. Если бы сумма в договоре купли-продажи превысила 70% кадастровой стоимости квартиры, то при расчете НДФЛ налоговая посчитала бы именно ее.

Олег запрашивает налоговый вычет 1 млн рублей. Итого он должен уплатить налог с суммы 3,2 млн рублей: 312 тысяч рублей по ставке 13% + 120 тысяч рублей по ставке 15% = 432 тысячи рублей.

С 2025 года регионы РФ могут самостоятельно повысить коэффициент начисления НДФЛ по кадастровой стоимости с 0,7 до 1, то есть с 70% до 100%. Так, например, уже сделали в Санкт-Петербурге, Татарстане и Краснодарском крае. Если бы Олег из нашего примера жил в одном из этих субъектов, то вместо 432 тысяч рублей ему бы пришлось уплатить уже 702 тысячи рублей НДФЛ.

Кадастровую стоимость квартиры на 1 января года заключения сделки можно узнать на Госуслугах. Потребуется указать нужный вид выписки, заполнить в анкете свои данные и сведения об объекте недвижимости. Документ придет в личный кабинет в течение 3 рабочих дней.

Если считаете, что кадастровая стоимость жилья указана в ЕГРН с ошибкой, ее можно оспорить в специальной комиссии по рассмотрению таких споров или в суде.

Декларирование доходов и уплата налога

Направить декларацию 3-НДФЛ налогоплательщик обязан до 30 апреля года, наступившего после года совершения сделки. Сделать это можно при личном визите или дистанционно в МФЦ и ФНС. Другие варианты — отправить декларацию по почте или через портал Госуслуг.

К декларации должны быть приложены копии документов по отчуждению квартиры: договор купли-продажи, платежное поручение о переводе средств или расписка, выписка из Росреестра о переходе права собственности на жилье, а также бумаги, подтверждающие право на льготы и налоговый вычет.

Многих налогоплательщиков интересует, нужно ли направлять декларацию, если объект недвижимости пробыл в собственности более минимального срока владения. Ответ — нет, не нужно. Когда, например, прошло 3 года с момента получения квартиры в наследство, в случае ее продажи НДФЛ не начисляется. Если сомневаетесь, надо ли платить налог, обращайтесь в ФНС за разъяснениями, но обязательно сделайте это до истечения срока подачи декларации. В противном случае у налоговой службы могут возникнуть вопросы, почему доход не был задекларирован.

Какие последствия ждут неплательщика

Пропуск сроков подачи декларации 3-НДФЛ — это правонарушение, за которое грозит ежемесячный штраф в сумме 5 процентов от незадекларированного налога, но не менее 1 тысячи рублей и не более 30% от НДФЛ. После того, как доход будет задекларирован, гражданину нужно будет уплатить начисленную сумму не позднее 15 июля года, следующего за годом получения выручки от продажи недвижимости.

Если период добровольной уплаты истек, а платеж не поступил, ФНС может обратиться в суд для принудительного взыскания задолженности. В отношении должника возбудят исполнительное производство, в ходе которого судебные приставы вправе удерживать средства с карт и счетов неплательщика, а также применять другие меры воздействия и вводить ограничения — например, запретить ему выезд за границу.

С 1 ноября 2025 года ФНС может взыскивать долги по налогам без обращения в суд, если гражданин не оспаривает сумму взыскания.

Если накопилась задолженность по налогам, а погасить ее нечем, единственный законный способ для физических лиц списать такие долги — пройти процедуру банкротства. В рамках бесплатной консультации юристы компании «Финансово-правовой альянс» рассмотрят ваш случай и подскажут, как действовать дальше.