К началу 2026 года полная стоимость потребительского кредита составила около 30% годовых — это средние показатели по России. Но банки часто продолжают повышать ставки, что тревожит заемщиков.

Почему растут проценты, когда они начнут снижаться, стоит ли брать кредит сейчас и где найти выгодные условия — разобрались в статье.

Содержание статьи

Всё содержаниеПочему процентные ставки по кредитам такие высокие

Проценты по потребительским кредитам, ипотекам и другим займам зависят от ключевой ставки Центробанка.

Центральный банк — это главный банк страны и основной регулятор экономики. Он печатает деньги в строго определенном количестве, поддерживает стабильность курса рубля, ведет реестры банков, микрофинансовых организаций (МФО), ломбардов. Главная забота Центробанка — защищать и развивать российскую экономику. Для этого ЦБ в том числе регулирует проценты по кредитам и вкладам, используя ключевую ставку.

Ключевой ставкой называют процент, под который Центробанк выдает деньги коммерческим банкам, чтобы те, в свою очередь, кредитовали клиентов. Чем выше этот процент, тем дороже финансовым организациям занимать у ЦБ. Коммерческие банки не могут работать в убыток, поэтому при росте ключевой ставки они повышают стоимость кредитов для населения.

Это значит, что проценты по кредитам всегда выше ключевой ставки.

Периодически Центробанк пересматривает ключевую ставку — повышает ее или понижает.

Логично, что повышение ставки влечет за собой рост процентов по кредитам. У людей становится меньше денег, они перестают активно покупать. Объемы экономической деятельности спадают, но вместе с ними — падает и инфляция.

Уменьшение ключевой ставки приводит к обратным последствиям. Кредиты дешевеют, а покупательская способность растет. Экономика быстрее развивается, но и темпы инфляции не отстают.

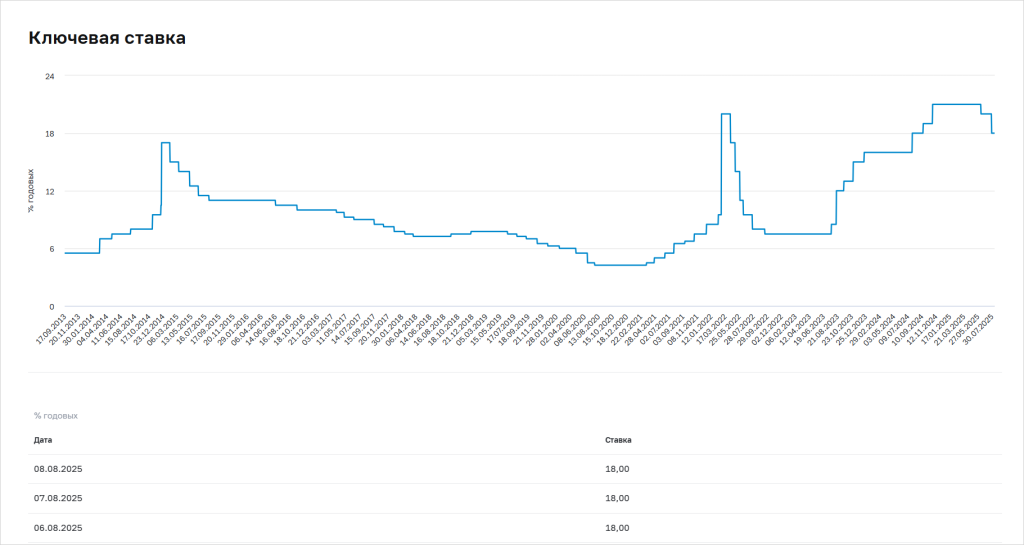

Что происходит с ключевой ставкой Центробанка:

- Дольше всего ключевая ставка оставалась стабильной в 2015–2016 годах. Тогда в течение 10 месяцев она держалась на уровне 11% годовых.

- Исторический минимум — 4,25% годовых — зафиксирован во второй половине 2020 года.

- До максимальных 21% годовых ключевая ставка выросла в октябре 2024 года. На этом уровне она оставалась до 6 июня 2025 года.

- Сейчас ЦБ плавно снижает ключевую ставку.

Какие ставки по кредитам в 2026 году и от чего они зависят

Когда вы анализируете условия займа, смотрите не на его номинальный процент, а на ПСК — полную стоимость кредита. Она отражает реальную переплату по займу, потому что включает основной долг, проценты, комиссии, плату за дополнительные услуги.

В середине 2025 года средняя ПСК в российских банках составляла:

- 32,8% годовых — по потребительским кредитам наличными.

- 46,6% годовых — по кредитным картам.

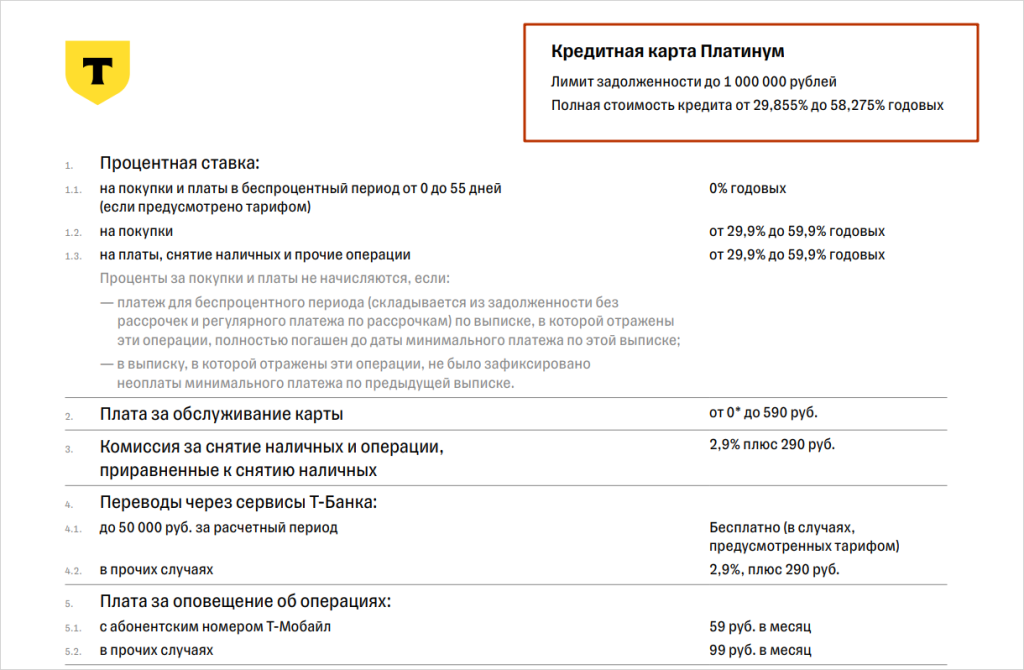

Но мы сказали: это средние показатели. Так, по кредитной карте «Платинум» от Т‑Банка ПСК достигает 58,275% годовых.

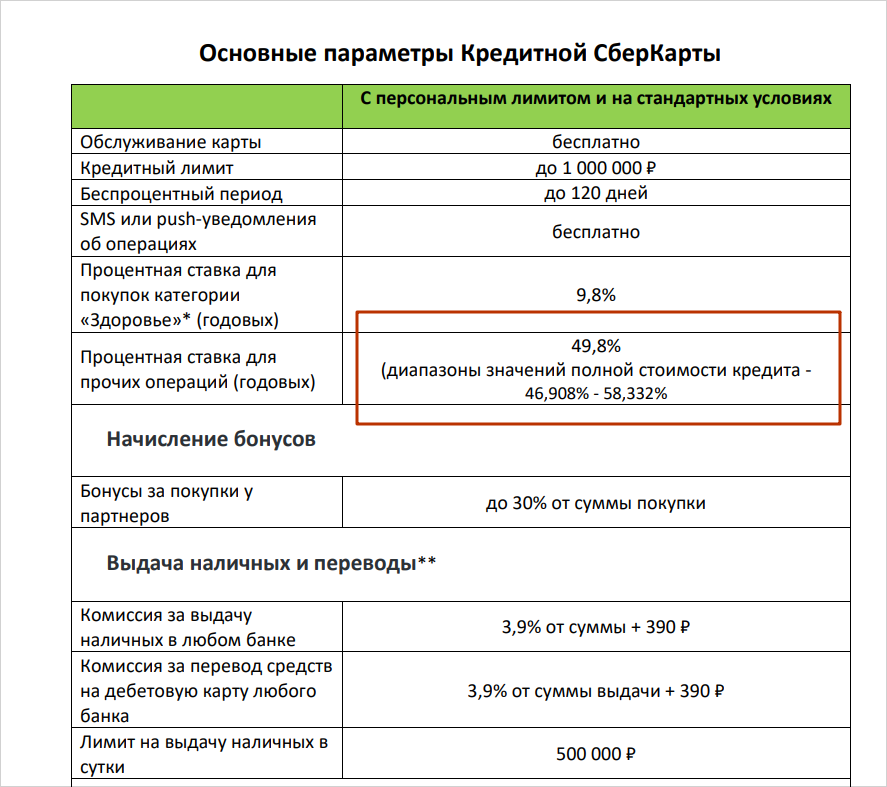

А по «Кредитной СберКарте» полная стоимость составляла 58,332% годовых.

Ставка, которую банк предложит по кредиту, зависит от нескольких факторов:

| Параметры | На что влияет |

| Уровень дохода | Чем выше официальная зарплата, тем меньше риск невозврата, а значит, банку не нужна подстраховка в виде высокой ставки. Высокий подтвержденный доход снижает ставку по кредитам на |

| Кредитная история | Если в ней есть записи о просроченных долгах, особенно в недавнем прошлом, ставка по кредиту будет выше — примерно на Когда кредитная история испорчена, в займе, скорее всего, откажут. |

| Добровольное страхование | Банк снижает кредитную ставку примерно на |

| Зарплатный проект в банке | Как и добровольное страхование, снижает ставку в среднем на |

В начале 2026 года при ключевой ставке 16% банки постепенно начинают снижать ставки по кредитам.

Когда могут снизиться ставки и кто получает лучшие условия

Проценты по займам зависят от ключевой ставки ЦБ. А на нее влияют уровень инфляции, курс рубля, внешнеэкономическая ситуация. Следовательно, кредиты станут дешевле, когда инфляция замедлится, а курс рубля будет стабильнее. В этих условиях Центробанк перейдет к плавному снижению базовой ставки.

Снижение ключевой ставки уже началось. В августе 2025 года она составила 18% годовых, что уже на 3% меньше, чем в начале июня. Правда, банки пока не торопятся снижать стоимость кредитов. Эксперты объясняют это тем, что на их балансе еще остается много вкладов с большими ставками, открытых в период высокой КС. Постепенно банки уравновесят доходы от займов с расходами от депозитов. И если инфляция не ускорится, кредиты подешевеют.

Ипотека и долгосрочные кредиты дешевеют медленнее, чем краткосрочные займы.

Сэкономить на процентах можно уже сейчас. Для этого необходимо доказать банку, что он не рискует, когда выдает вам деньги. Есть несколько способов это сделать:

- Исправить кредитную историю. Погасить текущие долги, и в первую очередь — просроченные. Есть банки, которые предлагают услуги по восстановлению кредитной истории.

- Подтвердить доходы, подойдет даже справка по форме банка.

- Предоставить имущество в залог. Например, квартиру, автомобиль, земельный участок.

- Привести платежеспособного поручителя. У него должен быть стабильный доход и хорошая кредитная история.

- Оформить страхование — тогда ставка по кредиту будет ниже. Но придется потратиться на оплату полиса, и тут нужно посчитать, что выгоднее в вашем случае.

Стоит ли брать кредит при высоких ставках

Оформить кредит даже по высокой ставке можно, если деньги нужны срочно, а других вариантов — например, занять у родственников или быстро заработать, — нет. Но важно посчитать, чтобы ПДН — показатель долговой нагрузки, не превышал 40–50% вместе с новым кредитом.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Нельзя брать кредит, если не уверены в своих финансовых силах. И тут неважно, какую ставку предлагают: высокую или низкую. Аналогично, если деньги нужны на необязательные траты или нет стабильного заработка — вы на фрилансе, бизнес сезонный, есть риск сокращения.

Рассмотрите альтернативы кредитам. Например, накопления в течение 3–6 месяцев, рассрочку под 0% годовых, продажу ненужного имущества и отказ от импульсивных расходов, помощь со стороны друзей или семьи.

Помните: финансовая устойчивость важнее процентной ставки. Если есть сомнения, откажитесь от кредита. Деньги должны работать на вас, а не вы на банк.