Списание долгов — это не услуга, а результат процедуры банкротства. Никакой волшебной кнопки: только подготовка документов,

Эта статья — честный путеводитель для людей, которым нужна помощь с долгами. Мы разберем, кто реально помогает списать долги, сколько за свои услуги берут юристы и как избавиться от кредитов без банкротства.

Содержание статьи

Всё содержаниеКуда обращаться за помощью должникам по кредитам

Скажем сразу: в России нет единого федерального центра помощи кредитным должникам, хотя есть отдельные программы для защиты заемщиков.

Сегодня гражданам помогают юридические компании, которые специализируются на защите прав должников. Они предлагают услуги по списанию долгов и берут на себя полное сопровождение банкротства.

Поэтому если кто и может помочь с долгами, то это — опытные юристы. Бесплатно с ними поговорить, обсудить свою ситуацию и найти законное решение вы всегда можете в компании «Финансово-правовой Альянс».

Консультация у юристов бесплатная, но вы получаете: анализ всех ваших кредитов, полный список документов, необходимых для списания долгов, и пошаговый план действий. Даже если пока не готовы подавать заявление и еще раздумываете над вариантами — информация останется с вами.

Что за программа по списанию кредитов

За «программой помощи должникам» обычно стоит банкротство физических лиц, так эту процедуру называют в обычной жизни. Но официально банкротство — это признание финансовой несостоятельности. В процедуре не просто списывают кредиты, микрозаймы и другие задолженности, а в первую очередь, подтверждают факт неплатежеспособности. То есть убеждаются, что у человека действительно нет денег, чтобы исполнять все свои обязательства.

Чем помогают юристы по работе с долгами

Думать, что юрист — это просто человек, который ходит в суды и пишет бумажки, — большая ошибка. В банкротстве он ваш стратег, защитник и переговорщик. Хороший кредитный юрист — тот, кто помогает на каждом шагу. Расскажем, что делает профессионал.

Изучает вашу ситуацию на бесплатной консультации. Разбирает, сколько и кому вы должны, какое у вас имущество, есть ли иждивенцы. Он открыто скажет, подходит вам банкротство или сто́ит рассмотреть другие варианты.

Строит план действий. Точно определит, какой путь для вас — судебное или внесудебное банкротство — реальный и наименее рискованный.

Сопровождает банкротство через суд. Готовит пакет документов, составляет заявление, представляет ваши интересы в суде и всегда на связи с финансовым управляющим. Берет на себя любые удары и ведет за руку до победы.

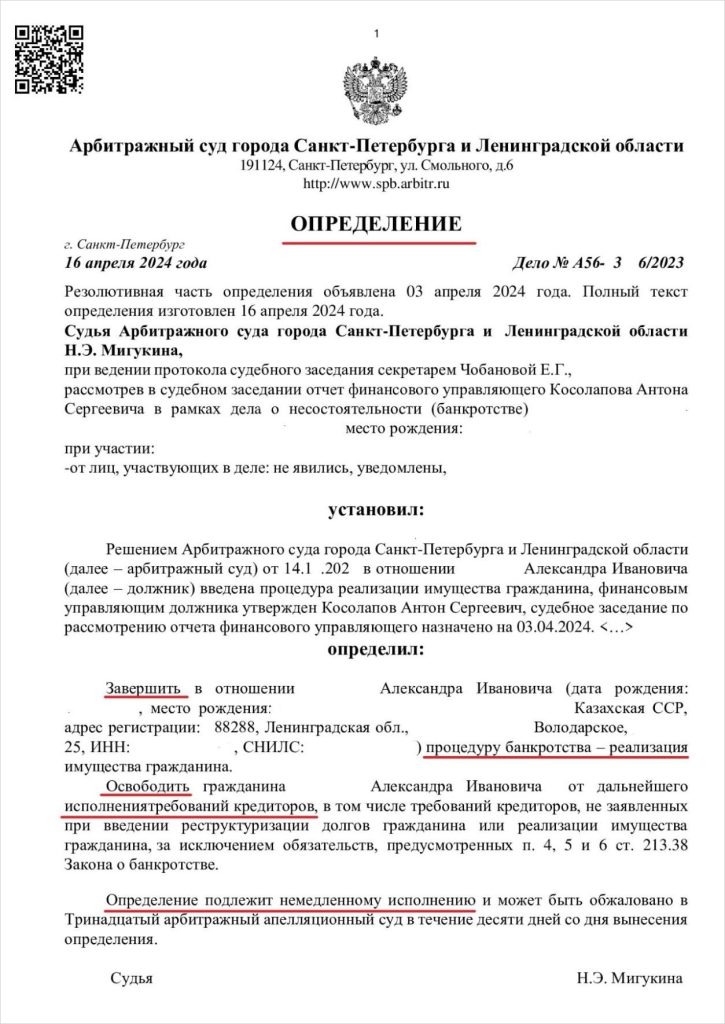

Сопровождает дело до конца. Не исчезает после первого заседания, а контролирует каждый этап — пока вы не получите на руки определение арбитражного суда о завершении процедуры. Именно оно означает освобождение от долгов.

Куда обращаться за списанием долгов

Бесплатная горячая линия:Помощь в погашении долгов: какие есть варианты

Банкротство помогает с долгами, но это не единственный способ решить финансовые проблемы. Если трудности с деньгами временные или доход позволяет гасить долги потихоньку, можно рассмотреть другие варианты — без банкротства. Они не спишут задолженность под ноль, но помогут облегчить долговую нагрузку.

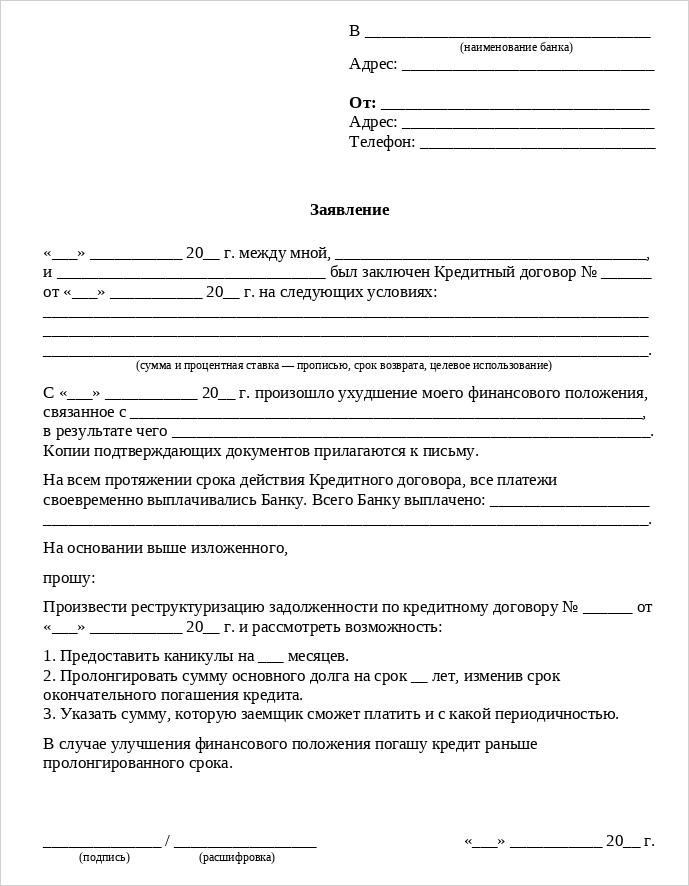

Реструктуризация кредита. В трудной финансовой ситуации можно договориться с банком об изменении условий договора. Например, кредиторы могут увеличить срок кредита, чтобы уменьшить ежемесячный платеж.

Кредитные каникулы. Это временная отсрочка платежей, которую можно получить по закону. К примеру, вы потеряли свыше 30% дохода или вообще остались без работы. Тогда будет передышка максимум на 6 месяцев. Правда, потом банк потребует деньги за весь срок каникул. Поэтому сложно с ходу сказать, что лучше: кредитные каникулы или реструктуризация.

Рефинансирование. Тут вы берете один новый кредит в банке, чтобы погасить несколько старых. Это оправдано, если процентная ставка будет ниже. Такой ход помогает снизить ежемесячную нагрузку и вместо нескольких платежей делать один. Но с плохой кредитной историей и просрочками рефинансирование не одобрят.

Снижение неустойки по суду. Если кредиторы насчитали огромные штрафы и пени, которые больше основного долга, их можно оспорить. По статье 333 Гражданского кодекса суд вправе уменьшить несоразмерную неустойку.

Истечение срока давности. По общему правилу этот срок составляет 3 года. Так гласит статья 196 Гражданского кодекса. Если в это время кредитор не обращался в суд, его требование удастся оспорить. Но банки и МФО редко пропускают срок давности. К тому же любое ваше действие, которое подтверждает долг (например, заявление на реструктуризацию), обнуляет срок. Но даже если кредитор его пропустит, долг все равно останется — его могут взыскивать внесудебными методами.

Благотворительная помощь. Оставляем список фондов и рекомендации по поиску богатых людей, готовых безвозмездно помочь деньгами.

Все эти меры только откладывают решение проблемы, если платежи продолжают копиться, а денег на оплату нет. В такой ситуации часто нет других выходов, кроме списания долгов.

Списание долгов через банкротство физических лиц

Когда задолженности просрочены, а денег нет, на помощь приходит банкротство. Только так можно списать неподъемные обязательства и буквально начать финансовую жизнь с чистого листа.

Есть два способа пройти банкротство: через арбитражный суд и в МФЦ.

В судебном порядке

Банкротство через арбитражный суд подходит большинству должников. Оно проходит по основаниям и четким правилам, которые прописаны в Федеральном законе № 127-ФЗ.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Вот особенности этой процедуры:

Полное списание долгов. Суд обнулит задолженность по кредитам и займам, налогам и штрафам, коммунальным услугам. Основной долг, проценты, пени, штрафы — все спишут, если действовать добросовестно и подтвердить свою неплатежеспособность.

Доступно всем. Закон не устанавливает, от какой суммы долга можно подать на судебное банкротство, если инициатором выступает сам гражданин. Главный критерий — неплатежеспособность, то есть отсутствие денег для исполнения требований кредиторов.

Процедура длится 6–8 месяцев. Самому банкроту не нужно участвовать в заседаниях суда. Всю работу берут на себя юристы, предоставляющие услугу.

Защита от взыскателей. Уже первое судебное заседание приостанавливает исполнительные действия. Приставы больше не могут списывать деньги, а коллекторы — звонить и требовать долг. Никаких начислений процентов и штрафов.

Нет госпошлины. В сентябре 2024 года граждан, обращающихся в суд с заявлением о своем банкротстве, освободили от уплаты госпошлины.

Через МФЦ

Упрощенное, или внесудебное, банкротство через МФЦ кажется привлекательным, ведь оно бесплатное и проходит без суда. Но этот путь подходит не всем.

Вот особенности этой процедуры:

Ограничения по размеру долга. Минимум — 25 тысяч рублей, максимум — 1 млн рублей.

Оконченное исполнительное производство. Это значит, приставы открыли на вас дело, но закрыли его, потому что не нашли имущества, которое можно продать за долги. Либо производство длится уже больше 7 лет. Для пенсионеров и получателей детских пособий срок сократили до одного года.

Четкие сроки. Внесудебное банкротство всегда длится 6 месяцев.

Можно остаться с долгами. Спишут лишь ту задолженность, которую вы указали в заявлении. Если забыли вписать кого-то из кредиторов, будете ему должны и после завершения процедуры.

Дело могут передать в суд. Если в течение 6 месяцев ваши доходы выросли (к примеру, получили наследство) или кредиторы нашли скрытое имущество, процедуру прекратят, а дело могут передать в арбитражный суд.

В теории — это только для безработных. Если у вас есть официальный доход, приставы не закроют дело по нужному основанию. Тогда вы не сможете пройти внесудебное банкротство.

Прежде чем подавать заявление, взвесьте все плюсы и минусы упрощенного банкротства. Иначе зря потеряете время и не спишете долги.

Защита от кредиторов и коллекторов

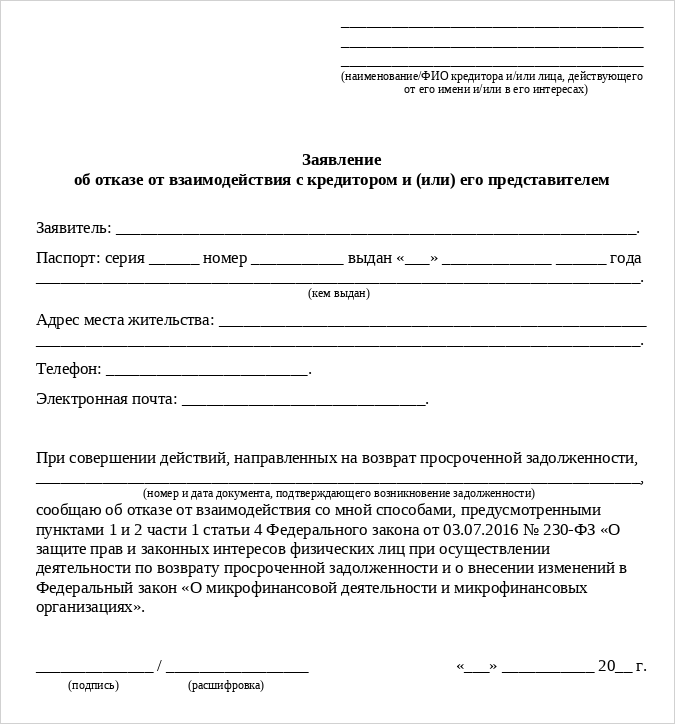

Пока вы решаете проблему с долгами, кредиторы и коллекторы не сидят сложа руки. Они могут звонить, писать и даже приходить к вам домой. Но если кредиторы нарушают закон, вы можете и должны защищаться. Для этого необязательно обращаться за услугами так называемых «антиколлекторов». Можно самостоятельно ограничить с ними общение — сделать так, чтобы они больше не имели права напоминать о себе.

Отказаться от взаимодействия с кредитором можно, если просроченная задолженность возникла больше четырех месяцев назад. Когда кредиторы получат заявление, то смогут общаться с вами только через почтовые отправления.

Начать процедуру банкротства — и когда ваше заявление признают обоснованным (а это произойдет на первом заседании по делу), кредиторы не смогут больше звонить, писать сообщения, даже отправлять письма почтой. Еще они потеряют право начислять проценты и штрафы. В процедуре банкротства ни банки, ни коллекторы не могут требовать погашения задолженности — любые платежи будут незаконными.

Что ожидает должников при банкротстве: мифы и реальность

Страх перед банкротством рождается из слухов, которым способствуют сами кредиторы. Люди боятся, что у них отберут последнее или уволят с работы. Давайте разберем самые популярные мифы о банкротстве.

Миф 1. Заберут все, даже пособия. Это ложь: банкротство не касается пенсий, выплат по инвалидности, детских и других социальных пособий. Эти деньги защищает статья 101 Федерального закона № 229-ФЗ. Более того, во время процедуры финансовый управляющий ежемесячно выдает деньги на жизнь — вам и вашим иждивенцам (например, несовершеннолетним детям).

Миф 2. Лишат единственного жилья. Вашу единственную квартиру, дом или долю в них защищает статья 446 Гражданского процессуального кодекса. Даже больше — с 2024 года в процедуре банкротства можно сохранить ипотечную квартиру. Раньше такой возможности не было.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Миф 3. Сразу уволят с работы, и потом никуда не устроиться.

В Трудовом кодексе нет такого основания для увольнения. Отказать в приеме на работу из-за банкротства тоже нельзя. Единственное реальное ограничение — запрет на руководящие должности в течение нескольких лет после процедуры.

Миф 4. От долгов все равно не избавиться. В процедуре банкротства могут освободить от обязательств по кредитам, займам, рассрочкам, коммуналке, штрафам и другим.

Нельзя обнулить только алименты, возмещение вреда жизни и здоровью, долги по зарплате бывшим работникам и субсидиарную ответственность (когда за долги компании отвечает директор). Но у большинства людей, которые проходят через процедуру, просто нет таких долгов.

Что заберут при банкротстве

Продадут то, без чего можно жить: загородный дом, если это не единственное жилье, дачный участок, второй автомобиль (первый в некоторых случаях можно сохранить), дорогие предметы искусства. Но на практике у должников не забирают вообще ничего. Потому что закон защищает единственную квартиру, бытовую технику и личные вещи, а какого-то роскошного имущества у людей может и не быть.

Сколько стоят услуги по списанию долгов

Почти во всех юридических компаниях первая консультация бесплатная. Вы без затрат сможете оценить ситуацию и решить, стоит ли начинать процедуру. В компании «Финансово-правовой Альянс» все консультации бесплатные.

Стоимость услуг по списанию долгов зависит от сложности дела. Но всегда есть обязательные расходы, которые можно и нужно рассчитать заранее:

- Вознаграждение финансовому управляющему — 25 000 рублей на депозит суда.

- Публикация в Едином федеральном реестре сведений о банкротстве (ЕФРСБ) и газете «Коммерсантъ».

- Еще — почтовые затраты на уведомление кредиторов.

Многих останавливает сумма, особенно когда нет денег расплатиться по долгам. Но серьезные компании предлагают на свои услуги беспроцентную рассрочку. Вы платите частями в течение всего банкротства, а это 8–10 месяцев.

Главное правило — фиксированная стоимость юридических услуг. Если вам предлагают списать долги, проверьте, что стоимость четко прописана в договоре и непредвиденных расходов не будет.

Как выбрать надежного помощника, чтобы списать долги

Вот чек-лист, чтобы выбрать правильную юридическую компанию по банкротству:

- Проверьте опыт работы. Ищите компанию, которая на рынке не менее 3–5 лет.

- Изучите реальные отзывы. Не доверяйте всему, что пишут на сайте компании. Смотрите оценки на независимых площадках: отзовиках, картах, форумах.

- Требуйте показать завершенные дела. Надежная организация без проблем даст номера дел в картотеке арбитражных судов. Вы своими глазами увидите определения о списании долгов с реальных граждан.

- Оцените условия договора. В нем должна быть четкая стоимость услуг.

- Уточните, кто будет вести дело. В серьезной организации есть штат юристов, а не один директор, который скидывает дела фрилансерам.

- Проверьте адрес офиса. У компании должен быть реальный, а не виртуальный офис.

- Остерегайтесь громких обещаний. Если вам без всяких консультаций гарантируют 100% списание без суда, клянутся обнулить алименты, предлагают «экспресс-банкротство» за месяц или вообще хотят «решить вопрос» без договора — это прямой обман.

«Финансово-правовой Альянс» — центр поддержки должников

«Финансово-правовой Альянс» — это не просто юридическая компания. Это центр поддержки для тех, кто столкнулся с неподъемными долгами. Мы знаем: за каждым делом стоит непростая жизненная ситуация и желание начать все с чистого листа.

Почему нам доверяют:

- Нас признали на федеральном уровне. По итогам исследования РБК за 2023 год, наша компания стала самой крупной по среднесписочной численности в России среди фирм, которые сопровождают процедуры банкротства. Кроме того, в 2024 году мы победили во всероссийском конкурсе «Звезда качества России» в номинации «Защита прав потребителей в сфере финансовых услуг».

- Годы опыта и подтвержденная статистика. В штате компании 228 человек, из них 223 — юристы. Выиграли десятки тысяч дел о банкротстве граждан и индивидуальных предпринимателей. Проиграли — ноль.

- Работаем честно и открыто. На бесплатных консультациях вместе с вами разбираем ситуацию. Стоимость услуг прописываем в договоре и больше не меняем. Даем рассрочку до 10 месяцев, чтобы процедура была доступной для каждого.

- Мы заботимся о вас. Предлагаем специальные условия для пенсионеров, инвалидов, многодетных семей, военнослужащих, медицинских работников и учителей.

Наши юристы проходят с вами весь путь: от подачи заявления до момента, когда суд выносит определение и списывает все долги.