Если не платить по кредитной карте, последствия не заставят себя ждать, ведь это — такое же обязательство, как обычный кредит.

Объясняем, с какими проблемами сталкиваются должники по кредиткам и как правильно действовать при просрочках.

Содержание статьи

Всё содержаниеКак возникает просрочка по кредитной карте

Просрочка по кредитной карте возникает, если вы не внесли минимальный платеж вовремя.

Минимальный платеж — обязательная ежемесячная часть долга, обычно не менее 500−800 рублей. Его размер банк рассчитывает индивидуально и заранее сообщает сумму и дату оплаты. Если платеж не поступил, образуется просроченная задолженность.

По кредитной карте долг пересчитывается каждый месяц — с учетом потраченной суммы и остатка задолженности. В платеж входят:

- Основной долг — 3–10% от потраченной суммы.

- Проценты за использование средств — их начисляют на основной долг, рассчитывая по годовой ставке. Она индивидуальна для каждого клиента.

- Комиссии за услуги (годовое обслуживание, смс-оповещения).

- Штрафы и неустойки за просрочку.

Если вносить только минимальные платежи

Просрочкой это не считается, кредитная история не страдает, штрафы не начисляются, но:

- Долг не движется. Большая часть платежей уходит на проценты, а основной долг сокращается медленно. Например, задолженность 50 000 рублей, минимальный платеж 3 000 рублей, ставка 40%. Около 1 800 рублей уйдет в проценты, тело кредита сократится незначительно, а остаток задолженности продолжит каждый день обрастать процентами.

- Переплата растет годами. В 2026 году годовая ставка по кредитным картам может достигать 60–80%. В таких условиях легко переплатить вдвое больше, чем изначально брали в долг. Это выгодно банку, но не вам.

Что будет, если не внести обязательный платеж

За просроченную задолженность по кредитной карте наступает такая же ответственность, как по любым другим кредитам и займам.

Начисление штрафов и пеней

С первого дня просрочки банк начисляет неустойку. Ее размер прописывается в индивидуальных условиях договора. Но есть максимальный размер неустойки:

- 0,1% от задолженности в день, если проценты на основной долг не начисляются.

- 20% годовых от просрочки, если банк продолжает начислять проценты на основной долг.

Например, вы пропустили платеж в этом месяце — 8 000 рублей. Если банк не начисляет проценты в период просрочки, вы заплатите неустойку 0,1% в день от задолженности, то есть 8 рублей в день. Если банк продолжает начислять проценты, неустойка в текущем месяце составит 20% годовых от долга, то есть 133 рубля.

Отмена льготного периода

Большинство банков отменяет беспроцентный период после первой просрочки, а значит:

- Проценты пересчитают на всю задолженность и начислят «задним числом»: с даты покупки, а не после льготного срока.

- Ставка может вырасти до максимальной по договору, а это до 60–80% годовых (например, за снятие наличных или переводы).

Блокировка кредитной карты

Если пропустить платеж, банк может запретить операции по карте, даже если на ней еще остался неиспользованный кредитный лимит. На практике такие ограничения часто вводят «Тинькофф», ВТБ, Альфа-Банк.

Если просрочки частые или длятся уже более 60–90 дней, кредитор, скорее всего, уменьшит или обнулит кредитный лимит без возможности его восстановления.

Расторжение договора

Если за полгода набралось 60 и более дней просрочки, банк может потребовать полного досрочного погашения кредита и расторгнуть договор. Такое право ему дает статья 14 Федерального закона №

Что будет: банк выставит требование и даст заемщику срок от 30 дней на выплату основного долга, комиссии и неустойки по кредитной карте. Если этого не сделать, кредитор, скорее всего, перейдет к судебному взысканию.

Ухудшение кредитной истории

Информация о просрочках сразу передается в Бюро кредитных историй (БКИ). Даже однодневный пропуск может навредить и снизить ваш рейтинг.

Банки часто отказывают клиентам с плохой кредитной историей или предлагают неудобные условия (повышенные ставки, низкие лимиты, обязательные страховка или залог).

Если не платить по кредитной карте, сведения об этом попадут в кредитную историю. Срок хранения каждой записи — 7 лет

Как взыскивают долг по кредитной карте

Сначала с вами общается банк: напоминает о долге, предлагает реструктуризацию. Затем кредитор может привлечь коллекторов либо сразу подать в суд и взыскать долг через приставов.

Через отделы взыскания

Их называют по-разному: службы, подразделения, даже департаменты. На самом деле это внутренние отделы самих банков, которые обычно представляют собой колл-центры. Их сотрудники звонят должникам, предупреждают о последствиях неуплаты и, возможно, предлагают реструктуризацию.

Важный момент: ни сами банки, ни коллекторы не могут звонить третьим лицам (друзьям, родным) по поводу вашей задолженности, если они не получили согласие на взаимодействие от них и от вас.

Через коллекторов

В кредитных договорах есть пункт о согласии клиента на уступку прав требования. Это значит, что банк может продать ваш долг коллекторам.

С ними сотрудничают двумя способами:

- По агентскому договору. Нанимают для представительства в суде и взыскания. Они будут настойчиво звонить и писать вам, но кредитором останется банк.

- По договору цессии. Банк продает долг коллекторам и они становятся вашим новым кредитором, которому вы обязаны вернуть деньги.

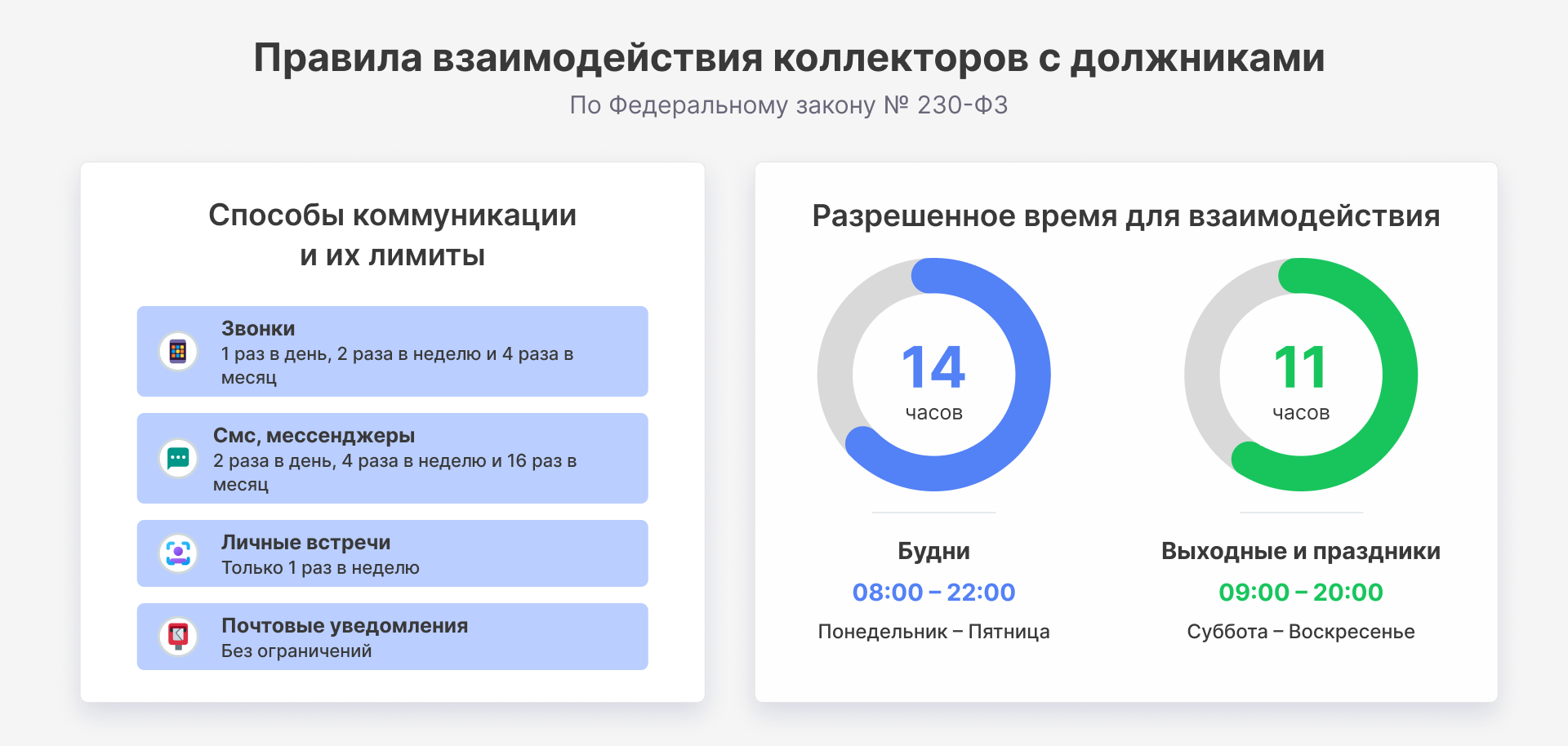

Работу коллекторов регулирует Федеральный закон № 230-ФЗ. Например, в нем указано, что при каждом разговоре коллекторы обязаны представиться (назвать ФИО, код сотрудника), назвать кредитора (агентство или банк), рассказать о долге (размер, срок, штрафы).

Кроме того, есть лимиты по звонкам, сообщениям и личным встречам (такие же ограничения распространяются и на внутренние отделы взыскания банков).

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Если ваш долг по кредитной карте продали коллекторам, убедитесь, что организация состоит в реестре коллекторских агентств ФССП. Только тогда она может заниматься возвратом просроченных задолженностей.

Через 4 месяца после просрочки вы можете отказаться от общения с коллекторами или кредитором. Для этого нужно заполнить и отправить заявление об отказе от взаимодействия по образцу. Тогда банк или коллекторы смогут только отправлять уведомления почтой или действовать через суд.

В судебном порядке

У банка есть два варианта.

Первый — при долге до 500 000 рублей. Банк обращается к мировому судье за судебным приказом. Его выносят в течение 10 дней без разбирательства, заседаний и участия сторон: судья сам изучает факты и принимает решение.

Как только вы получите копию судебного приказа, у вас будет 10 дней на подачу возражений, чтобы отменить его. Если возражений не поступило, приказ вступает в силу и действует как исполнительный документ: позволяет банку сразу принудительно взыскивать с вас средства.

Второй — при долге свыше 500 000 рублей и отмене судебного приказа. В таком случае банк подает иск в районный суд. Там дело рассматривают детально, стороны участвуют в заседаниях, а в конце банк получает исполнительный лист для взыскания.

Срок исковой давности (СИД) — 3 года. В течение этого времени банк может подать на вас в суд. Для кредитных карт давность считают с момента, когда банк потребовал погасить долг (выставил то самое требование о полном досрочном погашении).

Но есть важный нюанс. СИД аннулируется, если вы своими действиями полностью признали долг. Например, если попросили реструктуризацию или кредитные каникулы, то с этого момента срок давности в 3 года начинает течь заново.

В некоторых случаях СИД приостанавливается (ЧС, военная служба).

Обычно банки не ждут долго и подают в суд спустя 3−6 месяцев после просрочки, поэтому на забывчивость кредитора рассчитывать не стоит.

Как работают приставы

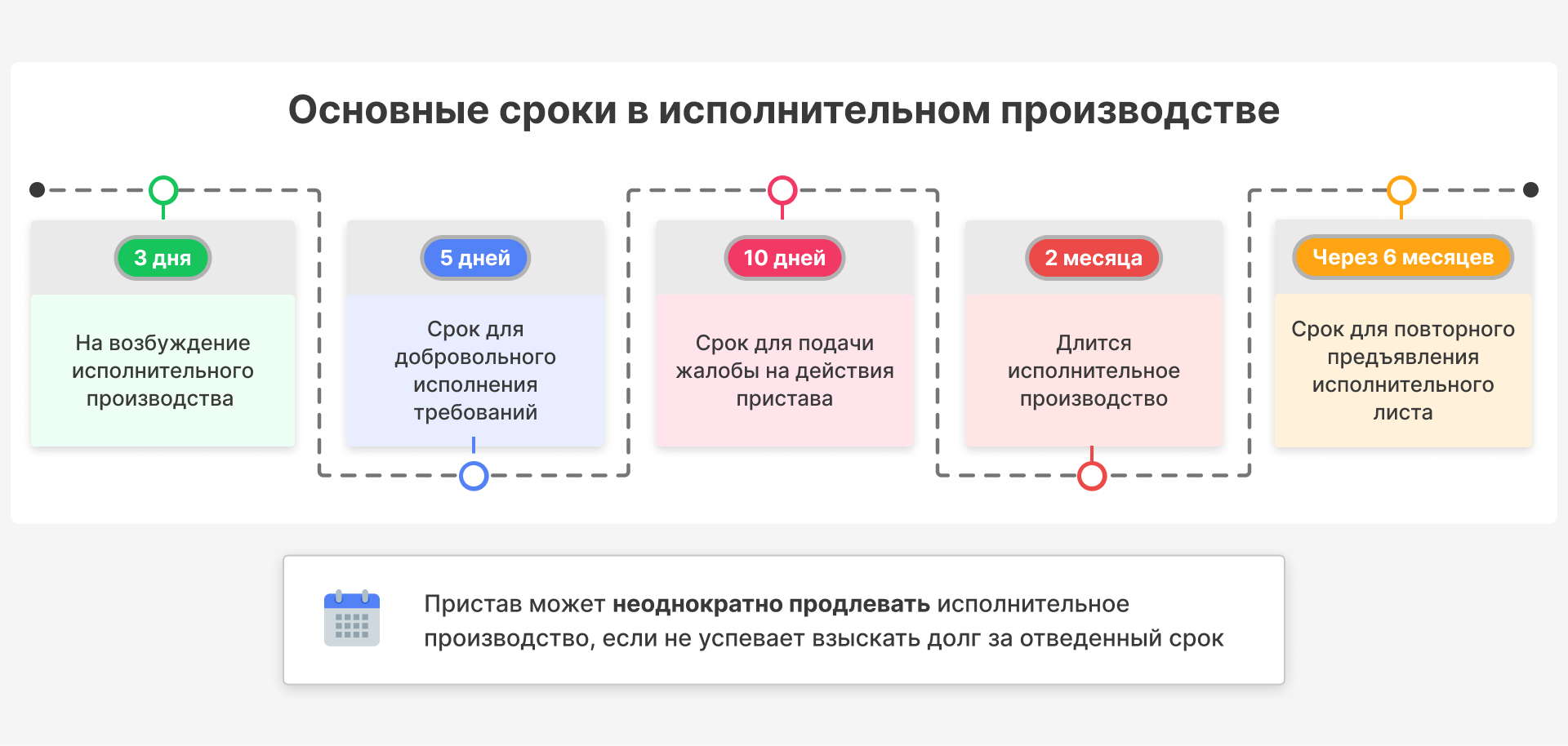

Как только суд вынесет решение, банк обратится в ФССП с исполнительным документом. Там судебный пристав откроет исполнительное производство и арестует ваши счета и имущество.

Вам направят копию постановления и дадут 5 дней на добровольную оплату задолженности. Их считают с момента получения постановления.

Если долг не погасили, судебный пристав начнет взыскивать его принудительно. Максимум — 50% от дохода ежемесячно. Если долг — от 30 000 рублей, вам ограничат выезд за границу.

А еще придется уплатить исполнительский сбор — штраф за то, что не заплатили добровольно. Он составит 12% от всей суммы долга, но не меньше 2 000 рублей для ИП и физлиц и 20 000 рублей для юрлиц.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Сколько можно не платить по кредитной карте без серьезных последствий

Последствия из-за просрочки будут в любом случае. Но банк не подает в суд мгновенно — это дорого и долго. Сначала сотрудники пытаются вернуть деньги мирно. Чем дольше не возвращают долг, тем жестче становятся меры банка на каждом этапе. Обычно все происходит так.1–5 дней просрочки.

- Долг фиксируется в системе автоматически. На сумму просрочки начинают начислять неустойку.

- Вам поступают смс и звонки от робота с напоминаниями.

- Информация о просрочке уходит в БКИ.

Ситуация не критичная, но уже портит кредитную историю.

6–30 дней:

- Вам звонят чаще. Общение ведут сотрудники банка: уточняют причину задержки, предупреждают о последствиях.

- На этом этапе иногда получается «потянуть время».

1−2 месяца:

- Банк начинает действовать решительно, может ограничить операции по карте, урезать лимиты, обнулить беспроцентный период.

- Вам приходят письменные претензии и уведомления о возможном обращении в суд.

- Банк предлагает реструктуризацию или другие варианты выхода из ситуации.

2−3 месяца:

- Банки подают в суд. По кредиткам чаще получают судебный приказ, так как суммы меньше полумиллиона.

- Некоторые передают долг коллекторам. Это касается сумм до 100 000 рублей. Продать такой долг проще, чем ходить по судам и приставам.

3−6 месяцев:

- Некоторые банки тянут время до последнего, пытаясь мирно решить проблему.

- Вам приходят последние предупреждения.

- Если платежи не поступают, банк требует досрочно погасить долг, расторгает договор и подает в суд.

Посадят ли в тюрьму за неуплату по кредитной карте

Нет, за неуплату по кредитке в тюрьму не сажают. Это гражданско-правовой спор, а не уголовное преступление. Но иногда уголовная ответственность все-таки наступает.

Если доказано мошенничество (ст. 159.1 УК РФ). То есть человек изначально брал кредит с намерением не платить, предоставлял поддельные данные, скрывал доходы и ни разу не вносил платежей. Такие дела не возбуждают часто, поскольку доказать преступный умысел должника сложно. А в качестве наказания обычно назначают не тюремный срок, а исправительные работы, штрафы либо условный срок.

Если у человека нормальная кредитная история и он подтвердит, что попал в трудную ситуацию или просто не рассчитал долговую нагрузку, — дело не заведут.

В 2024 году 658 человек судили за мошеннические действия в сфере кредитования, но к лишению свободы приговорили только 27 из них. Большая часть граждан была осуждена по ч. 1 ст. 159.1 УК РФ, где такой вид наказания не предусмотрен

Источник: Агентство правовой информации, Судебная статистика РФ

Человек злостно уклоняется от выплат (ст. 177 УК РФ). Наказать по этой статье могут, только если долг выше 2,25 млн рублей, а дело уже передано в ФССП. При этом должник имеет возможность погашать долг, но злостно уклоняется: игнорирует приставов, прячет имущество и доходы, скрывается. С кредитными картами такая ситуация маловероятна, а дела по этой статье возбуждают редко, и реальными сроками они не заканчиваются.

За злостное уклонение от выплаты долгов перед кредиторами в 2024 году осудили 59 человек. Статья 177 УК РФ предусматривает наказание в виде лишения свободы, но максимум, которые получили осужденные, — условный срок, штраф и обязательные работы

Источник: Агентство правовой информации, Судебная статистика РФ

Можно ли закрыть кредитку при наличии долга

Нет, нельзя: ВС РФ в своем определении № 67-КГ17-26 указал, что договор по кредитке — смешанный: по кредитованию и открытию счета одновременно. Значит, обязанность расплатиться связана с закрытием счета: пока не погашен долг, банк может отказать в аннулировании.

Что делать, если не можешь погасить задолженность по кредитке

Главное — не скрываться от кредитора. Это усугубит ситуацию и не спасет от ответственности. Важно признать проблему и попытаться мирно ее решить. Расскажем, как это сделать.

Переговоры с банком. Подробно объясните менеджеру свою ситуацию, приложите подтверждающие документы (справку о болезни, уведомление об увольнении и другие). Банк может предложить реструктуризацию: изменить график платежей, снизить ставку, временно продлить договор, списать часть штрафов. Заявление на реструктуризацию можно подать и самому, но гарантии, что его одобрят — нет.

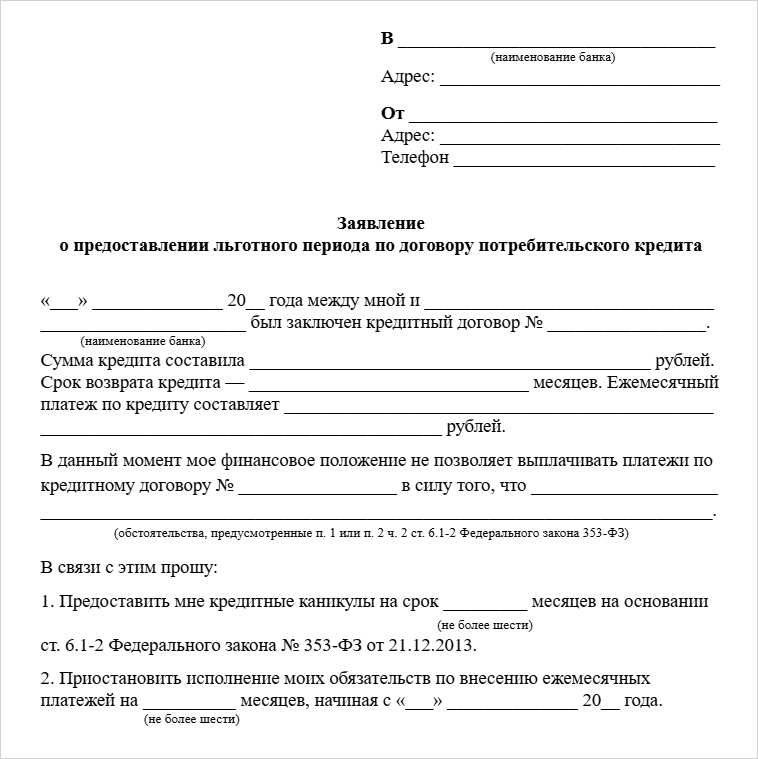

Кредитные каникулы. Закон дает вам право приостановить платежи по кредиту сроком до 6 месяцев, если вы попали в трудную жизненную ситуацию. Штрафы и пени, накопленные до этого, замораживаются на срок льготного периода, но проценты продолжают начислять.

Чтобы оформить каникулы, нужно соответствовать условиям:

- Лимит кредитки — не более 150 000 рублей.

- По этому кредиту еще не брали каникулы.

- Вы не проходите банкротство, с вас не взыскивают долги приставы.

- У вас трудная ситуация (потеряли работу, получили инвалидность, доход снизился на 30%, нетрудоспособны более 2 месяцев, живете в зоне ЧС или пострадали из-за нее, прибавилось иждивенцев, а доход при этом снизился на 20% и более).

Заявление на оформление кредитных каникул подается в банк вместе с документами, которые подтверждают вашу ситуацию.

В течение 5 дней банк должен оформить льготный период и предоставить новый график платежей. Если за 10 дней ответ не поступил, каникулы считаются оформленными с момента, когда вы направили заявление.

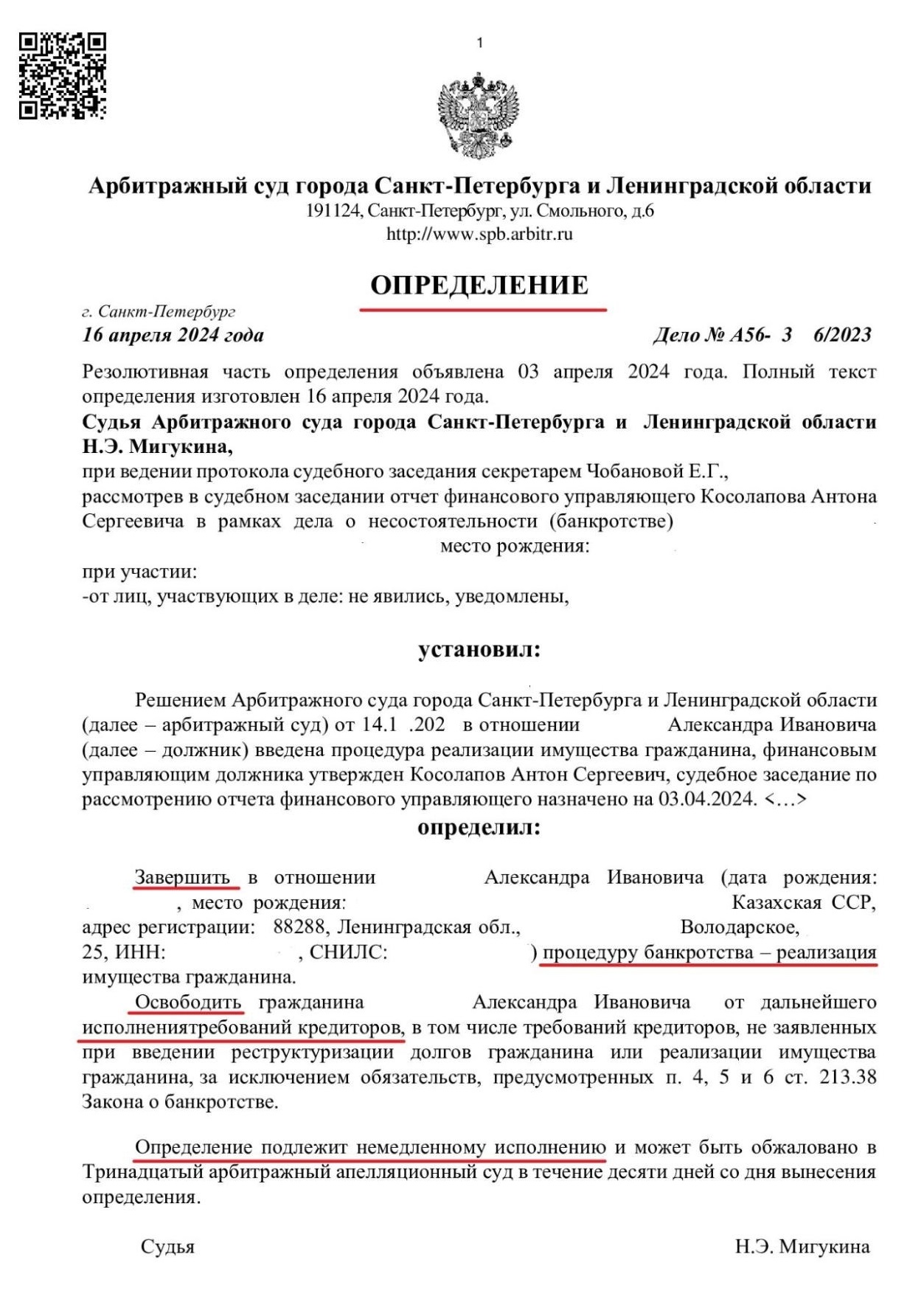

Банкротство заемщика. Если платить совсем нечем и реструктуризации уже не помогают, рассмотрите вариант с банкротством — это законный способ избавиться от долгов.

Для этого нужно подать заявление в арбитражный суд, подтвердить свою неплатежеспособность (это ключевое условие) и пройти через всю процедуру: от первого заседания до получения определения, которое освобождает от долгов.

Своим определением арбитражный суд разом «обнуляет» неисполненные требования кредиторов: по кредитным картам и обычным потребительским кредитам, микрозаймам, коммунальным услугам.

Наши юристы бесплатно проконсультируют: проанализируют ваши долги, ответят на все вопросы и честно скажут, подходит ли ваш случай под банкротство. А дальше — помогут с подготовкой документов, составят заявление в суд и обеспечат полное сопровождение вашего дела.

Так выглядит документ, который ставит точку в истории с долгами. Его уже получили тысячи наших клиентов.