Созаемщик поможет, если банк не одобряет ипотеку из-за низкого дохода или плохой кредитной истории. Иногда его привлечение становится обязательным — например, когда заемщик находится в браке.

Рассказываем, в чем заключаются права и обязанности созаемщиков, какие потенциальные риски они несут и почему стоит дважды подумать, прежде чем соглашаться на вступление в чужую ипотеку в этом статусе.

Содержание статьи

Всё содержаниеКто такой созаемщик по ипотеке и когда он нужен

Созаемщик — это физическое лицо, которое вместе с основным заемщиком несет ответственность за выплату ипотечного кредита. Он является стороной кредитного договора: имеет такие же права и обязанности, как главный заемщик. Для банка созаемщик — это не просто дополнительный гарант возврата долга, как в случае поручителя, а полноценный участник сделки и должник.

Российские банки обычно позволяют привлечь к ипотеке не более четырех созаемщиков, чаще — двух или трех. Главный заемщик называется титульным, а все остальные — солидарными.

Созаемщиков привлекают, если:

-

Дохода главного заемщика не хватает для погашения ежемесячных платежей по ипотеке. Банк рассчитывает платежеспособность на основании совокупного дохода всех участников договора.

-

У титульного заемщика плохая кредитная история. Высокий кредитный рейтинг созаемщика может стать решающим аргументом в пользу одобрения заявки.

-

Главный заемщик состоит в браке. В этой ситуации супруг становится созаемщиком автоматически, так как ипотечная квартира оформляется в совместную собственность. Исключения — наличие брачного контракта, в котором указано, что приобретенное в браке жилье переходит в единоличную собственность жены или мужа, или нотариально заверенный отказ супруга от участия в ипотеке.

Созаемщик необязательно должен быть супругом или близким родственником. В этой роли может выступать любой дееспособный гражданин.

Чем отличается созаемщик от поручителя

Роли поручителя и созаемщика часто путают, хотя между ними есть существенные отличия. Главное из них — право собственности на ипотечное жилье. У поручителя его нет, а у созаемщика право на долю в недвижимости может быть прописано в договоре кредитования или возникнуть автоматически, если он приходится основному должнику супругом.

Другие отличия созаемщика от поручителя по ипотеке:

-

Доходы поручителя, в отличие от созаемщика, не учитываются при оценке платежеспособности основного должника.

-

Поручительство оформляется отдельным соглашением, а созаемщик включается в основной кредитный договор.

-

Поручитель несет солидарную ответственность по исполнению кредитного договора, только если основной заемщик перестанет платить. А созаемщик — с момента заключения этого договора.

-

Чтобы взыскать задолженность по кредиту с поручителя, банку придется обращаться в суд. Созаемщик обязан самостоятельно внести платеж по ипотеке, если основной должник его пропустил.

А в самом договоре могут прописать условие пропорциональности. Это когда оба заемщика должны платить по кредиту в равной или любой другой степени.

-

Юридическое лицо может быть поручителем, но не созаемщиком физического лица.

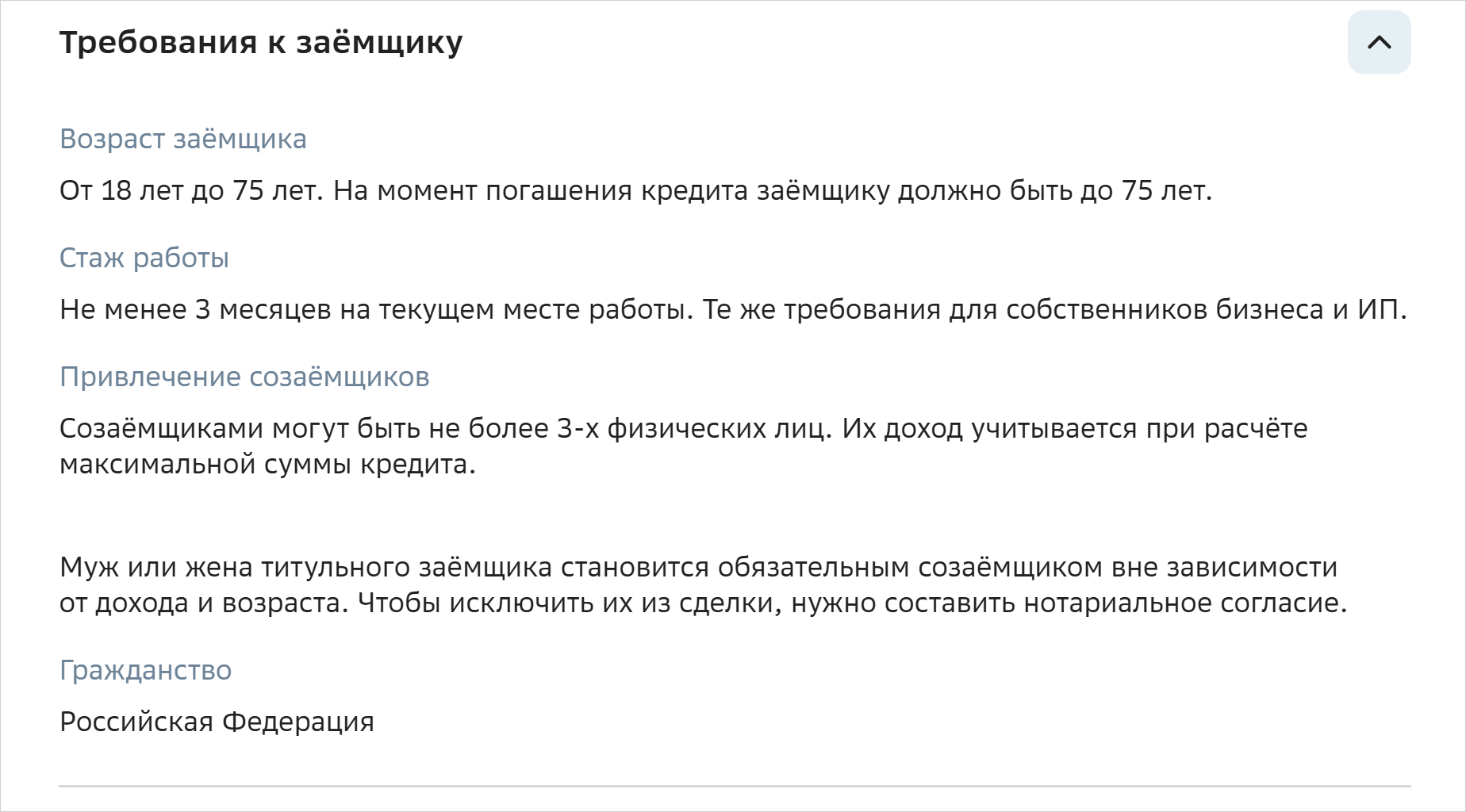

Требования банков к созаемщикам

К солидарным заемщикам банки предъявляют те же требования, что и к титульным. Обязательно наличие российского гражданства и постоянной регистрации в регионах присутствия банка. Верхний возрастной порог на момент окончания договора варьируется в зависимости от политики кредитной организации, но обычно не превышает 75 лет. Кандидат в созаемщики должен быть официально трудоустроен и иметь хотя бы несколько месяцев стажа.

Требования к заемщикам и созаемщикам при оформлении ипотеки в Сбербанке

Источник: sberbank.ru

Важное требование — хорошая кредитная история, то есть отсутствие крупных просрочек по другим займам. Минимальный пакет документов включает паспорт, СНИЛС и свидетельство о регистрации брака, если в банк обращаются супруги.

Права и обязанности созаемщика по ипотечному кредиту

Права и обязанности созаемщика по кредиту значительно отличаются от того перечня, который есть у поручителя.

У созаемщика есть право:

| На долю в ипотечном имуществе | У супругов возникает автоматически, по закону оба получают по 50%. Доля любых других физлиц может быть указана в договоре. Не все банки разрешают делить право собственности на равные части между лицами, не состоящими в браке. |

| Досрочное погашение или рефинансирование кредита | Участие основного должника не требуется. Созаемщик получает его как полноценный и равноправный плательщик. |

| Доступ к кредитной информации | Созаемщик всегда может узнать размер платежей и остаток задолженности, а также иные сведения, касающиеся оформленной ипотеки. |

| Имущественный налоговый вычет | Возникает, только если у созаемщика есть доля в ипотечной квартире и подтвержденный доход, с которого он платит НДФЛ. Стандартный размер вычета составляет 13%. Предельная сумма, с которой его можно получить — 2 млн рублей по самому кредиту и 3 млн рублей по процентам. Максимальная сумма также зависит от доли созаемщика в ипотечной недвижимости. Если она составляет 20%, то и вычет будет рассчитываться исходя из 1/5 стоимости квартиры. Оформить его можно через Госуслуги. |

Еще у созаемщика, как и у основного заемщика, есть право заявить о своей финансовой несостоятельности — оформить банкротство и списать задолженности. Для этого необходимо подтвердить неплатежеспособность и разработать план действий.

Начните с бесплатной консультации в нашей компании: опытные юристы ответят на все вопросы, разберут ситуацию и честно скажут, подходит ли вам банкротство. Даже если пока не готовы подавать заявление, информация останется с вами.

Теперь перечислим обязанности, которые есть у созаемщика:

| Солидарная ответственность по кредиту |

Это значит, что при длительных просрочках банк может потребовать погасить кредит в полном объеме не только у титульного, но и солидарного заемщика. Заемщику и созаемщику рекомендуется заранее предупреждать банк о серьезном снижении уровня доходов. |

| Соблюдение графика платежей в соответствии с ипотечным договором |

Если платежи разделены между должниками, заемщик и созаемщик обязаны исправно вносить свою часть каждый месяц.

|

| Поддержание ипотечного жилья в надлежащем состоянии |

Эта обязанность установлена ст. 30 Федерального закона № |

| Обязательное страхование заложенного имущества |

Собственность страхуется в пользу залогодателя, то есть банка (ст. 31 Федерального закона № |

Риски и ответственность созаемщика

Ст. 323 ГК РФ устанавливает, что солидарные заемщики отвечают за весь долг целиком, а не только за свою долю. Не имеет значения, в какой пропорции разделены платежи и какую часть недвижимости выделили созаемщику. Если главный должник откажется платить по кредиту, банк потребует у созаемщика погасить всю сумму задолженности.

Просрочки влияют не только на кредитную историю, но и на долговую нагрузку созаемщиков. Даже при идеальном соблюдении графика платежей по договору им будет сложно взять на свое имя новую ипотеку до закрытия уже имеющейся. При подсчете кредитной нагрузки учитывается весь объем кредитных обязательств. Высока вероятность, что банк отклонит заявку.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Ипотека — это всегда надолго, обычно на 20–30 лет. За это время многое может измениться, включая уровень доходов титульного и солидарных заемщиков. Платежи все равно придется вносить каждый месяц. В противном случае банк заберет ипотечную квартиру, и созаемщик останется без обещанной доли в имуществе.

Не стоит выступать созаемщиком у человека, в чьей платежеспособности или просто добросовестности вы сомневаетесь. Если уже обязались вносить часть платежей в ипотеку, сохраняйте расписки, платежные поручения, выписки и прочие документы. Они пригодятся на случай спора с главным должником о возмещении средств.

Особенности ипотеки для супругов-созаемщиков

Мы уже отмечали: когда кредит оформляет один супруг, второй автоматически вступает в ипотеку в качестве созаемщика. Избежать этого можно только через брачный контракт, по которому все приобретенное в браке имущество будет записано на одного супруга — того, который берет кредит. Без контракта ипотечная квартира становится совместно нажитым имуществом, а супруги — созаемщиками с равными долями.

Бывшие муж и жена останутся созаемщиками даже после развода, если не успеют закрыть ипотеку. Суд может поделить долг между ними, но это не значит, что банк автоматически освободит их от солидарной ответственности. Для изменения условий договора нужно получить согласие банка или рефинансировать кредит. Обычно в такой ситуации предлагают вывести бывшего супруга из ипотеки или заменить его на другого созаемщика.

Налоговые вычеты тоже распределяются между супругами в соотношении 50 на 50. То есть каждый из них имеет право вернуть НДФЛ с половины суммы кредита и половины выплаченных банку процентов.

Как можно выйти из созаемщиков

Чтобы перестать быть созаемщиком по ипотеке, нужно получить согласие банка. Однако кредитные организации неохотно меняют условия ипотечных договоров, поэтому потребуется веская причина. Например, получение человеком инвалидности. Как следствие — потеря трудоспособности и невозможность выплачивать долг. Или расторжение брака с судебным разделом имущества.

Без согласия банка не поможет даже обращение в суд для принудительного исключения созаемщика из договора. Но если такое согласие есть, возможны три варианта решения вопроса:

- Привлечение нового созаемщика в качестве «замены».

- Полный перевод долга на главного заемщика, если его дохода достаточно для обслуживания ипотеки или он рефинансирует кредит в другом банке.

- Разделение одного кредитного договора на два с выделением соответствующих долей в имуществе.

Еще один выход — банкротство созаемщика. В процедуре разом списывают долги: от кредитов и микрозаймов до штрафов и коммунальных платежей. К тому же, с 2024 года в банкротстве можно сохранить даже ипотечную квартиру. Правда, если условия: например, это касается только единственного жилья.

Узнать больше о банкротстве с ипотекой и получить список документов, необходимых для процедуры, можно на бесплатной консультации в нашей компании.