Банки, работодатели и даже каршеринги смотрят вашу кредитную историю. Одна просрочка платежа — и через полгода вам откажут в ипотеке. Или поднимут ставку на

В статье разбираемся, что к чему: где найти свою кредитную историю, на что она влияет в обычной жизни и кто может смотреть ее без вашего согласия.

Содержание статьи

Всё содержаниеЧто такое кредитная история

Кредитная история (КИ) — это отчет, в котором содержатся данные о кредитах, микрозаймах и других обязательствах. Это своего рода финансовое досье, куда подбивается информация о суммах, которые брал в кредит человек. А еще — о том, вовремя он их возвращал или допускал просрочки.

Есть Федеральный закон «О кредитных историях» № 218-ФЗ, который четко определяет: что такое КИ, как она формируется и кто ответственный за сбор информации.

Кредитную историю человека ведет Бюро кредитных историй (БКИ). Таких бюро в 2026 году насчитывается шесть — все они в реестре и под контролем Центробанка.

БКИ — это коммерческая организация. Данные туда попадают из разных источников: в первую очередь, из банков и микрофинансовых организаций. Оформил кредит — через несколько дней данные об этом появятся в кредитной истории. Направил заявки в разные банки, чтобы подобрать выгодную ставку, — информация обо всех запросах появится в БКИ, даже если в результате займ не одобрили.

В КИ попадают сведения не только о долгах по кредитам и микрозаймам. В отчете отражается информация о задолженностях:

- По коммунальным услугам.

- Налогам.

- Штрафам.

- Алиментам.

- Договорам оказания услуг — если они есть.

Кредитная история выглядит как отчет на нескольких страницах. В начале: ваши паспортные данные, ИНН и СНИЛС. Дальше — список всех задолженностей с суммами, сроками и отметками о платежах. Еще есть информация о кредитном рейтинге и компаниях, которые запрашивали доступ к истории.

Зачем нужна кредитная история

КИ — это закрытый отчет, который предоставляется только самому человеку и организациям, имеющим на это законное право. Например, банкам — если владелец кредитной истории даст свое согласие.

Банки и МФО запрашивают КИ, когда оценивают заемщика при выдаче кредита, кредитной карты или ипотеки. По отчету видно, был ли опыт выплаты кредитов у человека и насколько добросовестно он к этому относился. Кредиторы оценивают риск невозврата займа, определяют лимит и подбирают процентную ставку.

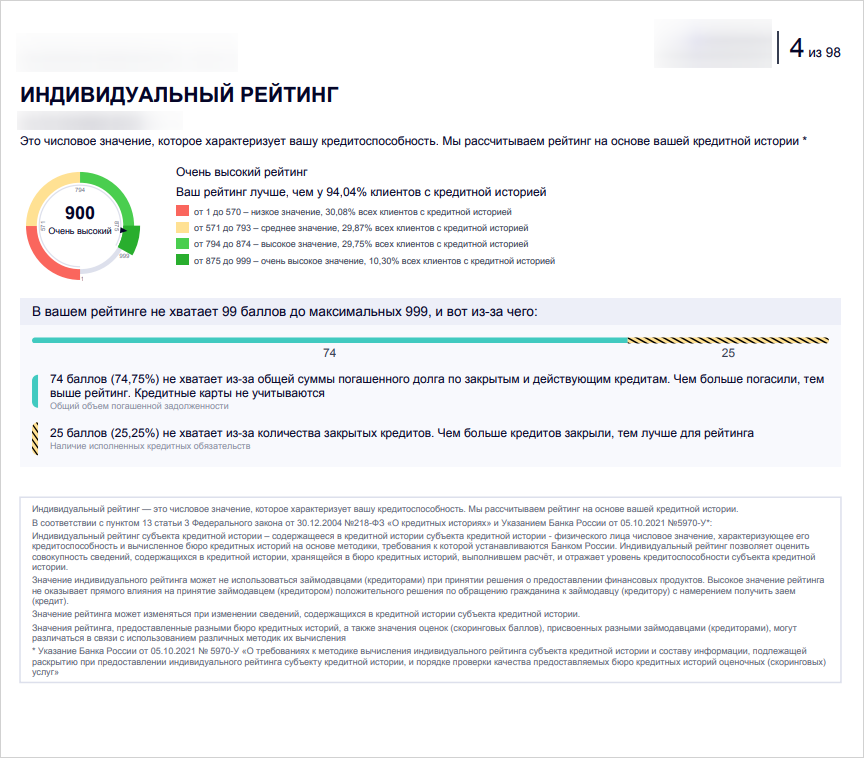

В каждом кредитном отчете есть число от 1 до 999 — это индивидуальный кредитный рейтинг. Оценка складывается на основании нескольких показателей: сколько кредитов у человека, какая финансовая нагрузка, есть ли просрочки. При оформлении кредитов рейтинг может повлиять на решение банка. Например, если цифра меньше 500, то получить займ на выгодных условиях почти невозможно.

Потенциальные работодатели имеют право заглядывать в кредитную историю кандидата только с его письменного согласия. Например, если речь идет о позиции генерального директора компании, а у человека в отчете есть информация о банкротстве, то занимать такую должность какое-то время нельзя.

Если за последние 7 лет человек не подавал заявки в банки и МФО и не имеет текущих задолженностей, он будет обладателем нулевой КИ. Отсутствие записей тоже может стать помехой при оформлении первого кредита, потому что банк не знает, чего ожидать от заемщика. Взять кредит без истории можно, но придется подтвердить банку свою платежеспособность — например, показать справку о доходах или пригласить поручителя.

Как формируется и обновляется кредитная история

Кредитная история есть практически у каждого человека. Для этого необязательно получать кредиты. КИ появится, если гражданин:

- Хотя бы раз подавал заявку на кредит или микрозайм.

- Имеет судебные задолженности.

- Подписывал согласие на получение данных о нем в БКИ. Например, при трудоустройстве или оформлении банковской карты. И если отчет запросили — история уже не будет пустой.

Сведения в БКИ могут передавать разные организации:

-

Основные источники данных — это банки, МФО, кредитные кооперативы, лизинговые компании.

-

Судебные приставы тоже передают сведения о задолженностях. Например, по алиментам, штрафам, коммунальным платежам.

Покажем, как формируется КИ на примере банковского кредита:

-

Человек сам создает событие в своей кредитной истории: подает заявку в банк на оформление кредита.

-

Банк передает сведения о поступившей заявке в БКИ. При этом кредитор самостоятельно выбирает, с каким бюро сотрудничать. Напомним, что всего их шесть. Если у вас три кредита в разных банках, история может быть раскидана по разным БКИ.

Банку предоставляется три дня, чтобы передать сведения в бюро.

-

Если заявка одобрена и кредит выдан заемщику, эти сведения также передаются в БКИ — в течение трех дней.

-

И так происходит с любым финансовым событием. Внесли ежемесячный платеж — отметили в кредитной истории. Допустили просрочку — отметили. Закрыли кредит досрочно — снова отметка.

-

Важно: любая просрочка, даже на один день, фиксируется в КИ и негативно влияет на кредитный рейтинг.

-

Все сведения хранятся в кредитной истории 7 лет. Затем их переносят в архив и удаляют.

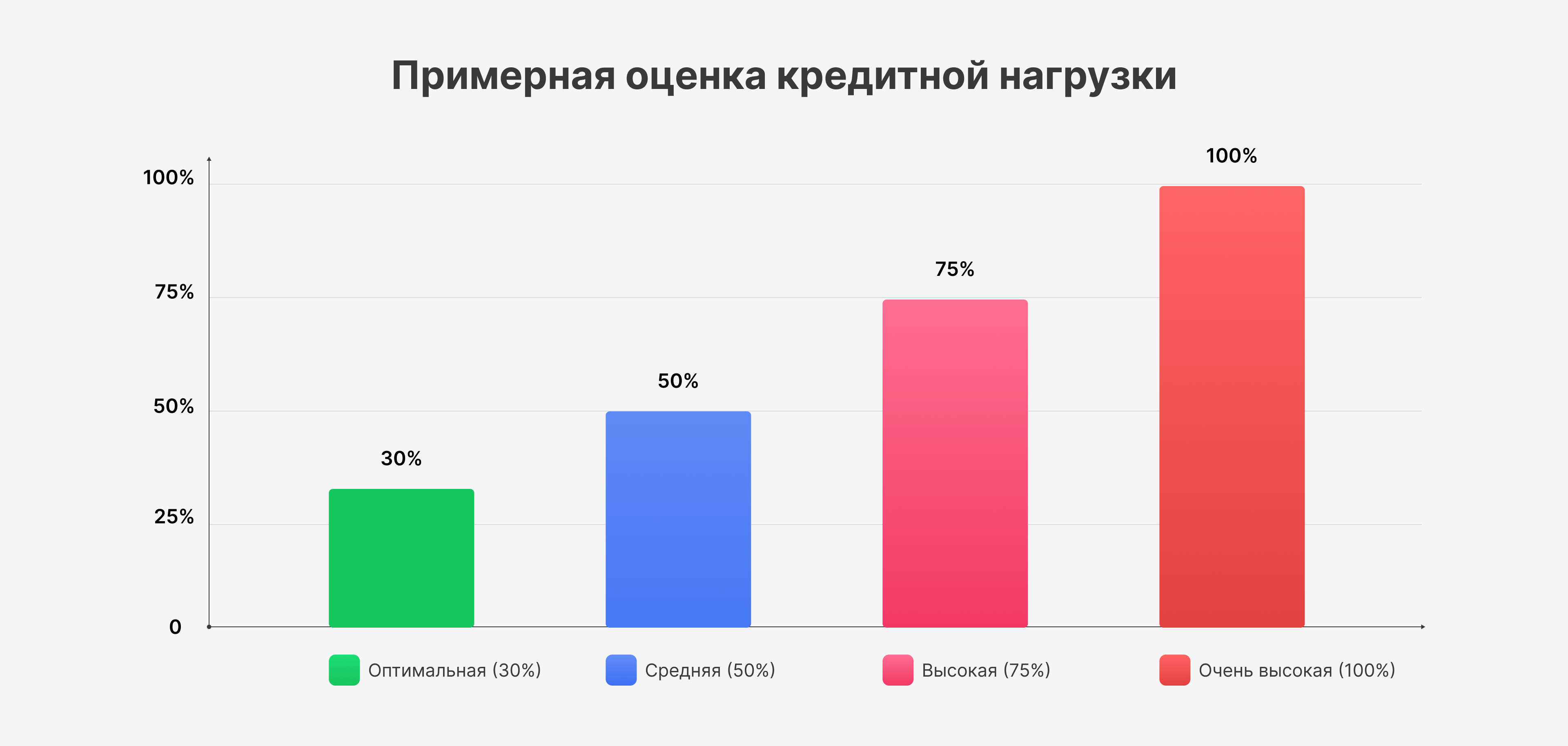

Какой будет КИ — зависит от разных факторов. В первую очередь, от показателя долговой нагрузки, длительности и количества просроченных платежей.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Что входит в кредитную историю: структура и содержание

Кредитная история состоит из четырех частей — об этом написано в статье 4 Федерального закона № 218-ФЗ. Все БКИ должны придерживаться этой структуры.

Вот что входит в кредитную историю:

Титульная часть. Здесь данные о физлице: ФИО, паспортные данные, СНИЛС, ИНН. С мая 2025 года исключены сведения о месте рождения.

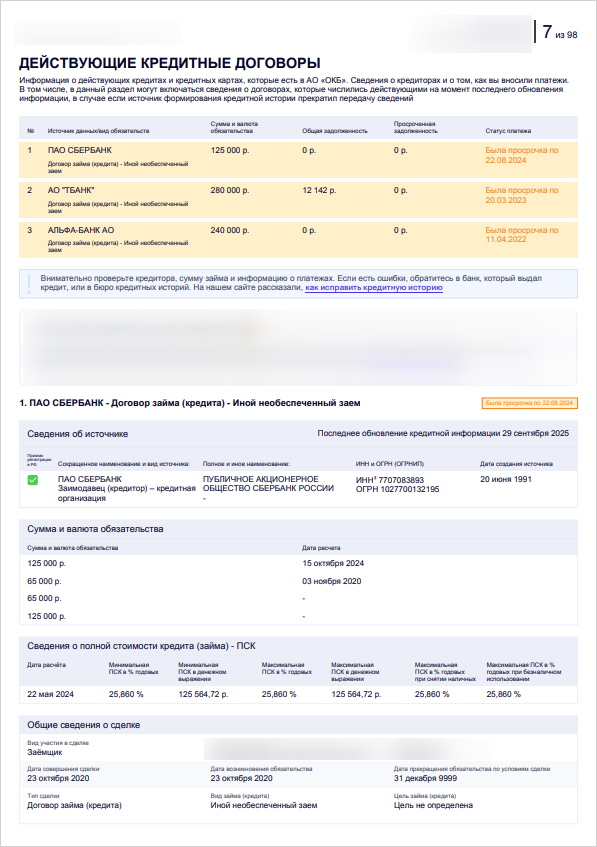

Основная часть. Здесь отображается:

- Сколько кредитов: открытых и выплаченных.

- На какие суммы и сроки.

- Как вносятся платежи.

- Есть ли непогашенные просрочки и если да, то на какую сумму.

- Было ли банкротство физического лица — это когда освобождают от неподъемных задолженностей по Федеральному закону №

120-ФЗ. - Есть ли открытые исполнительные производства.

- Если человек числится как созаемщик или поручитель по чужим кредитным обязательствам — это тоже отразится в КИ.

Закрытая часть. Если сведения из других разделов видны всем, кто открыл отчет, то эта часть доступна только заемщику. Здесь содержится информация о том, кто и когда передавал сведения в КИ и запрашивал данные. Если долг продали коллекторам, это тоже укажут в закрытой части отчета.

Информационная часть. Включает сведения о заявках, поданных на кредиты и микрозаймы. А также решения об их одобрении или отказе.

Кто может запрашивать кредитную историю физического лица

Кредитным отчетом о гражданине могут заинтересоваться разные организации. В некоторых случаях для этого нужно согласие человека, а в других — нет.

Только с письменного согласия владельца просматривать кредитную историю могут:

- Банки и микрофинансовые организации. Обычно человек дает согласие на доступ к своей КИ, когда подает заявку на займ — проставляет галочку в отдельном поле.

- Страховые компании. Логика такая: если человек набрал кредитов и не может их погасить, то статистически вероятность наступления страхового случая выше.

- Сервисы каршеринга. Отказывая клиентам с плохой КИ, компании минимизируют риски.

- Профессиональные коллекторские организации (ПКО). Когда занимаются возвратом просроченных задолженностей.

- Компании-работодатели — об этом мы уже упоминали. Они могут проверять КИ кандидата перед трудоустройством, но так делают не все и не всегда. Обычно кредитную историю запрашивают, если должность руководящая или связана с управлением финансами.

Без согласия владельца просматривать кредитный отчет вправе:

- Суд и следственные органы.

- Судебные приставы-исполнители.

- Центробанк.

- Нотариусы.

- Финансовые управляющие — в процедуре банкротства физического лица.

Как узнать свою кредитную историю бесплатно

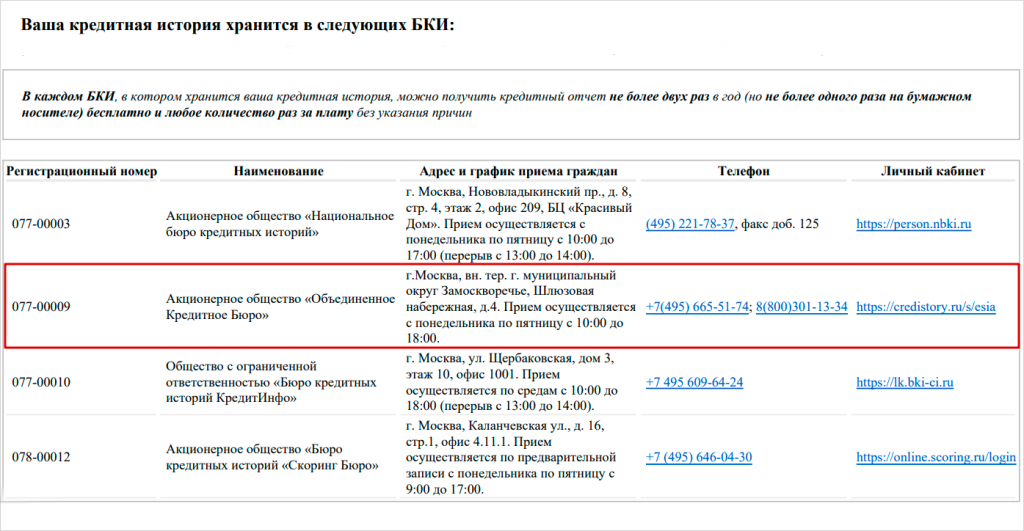

Сам заемщик имеет право получать КИ неограниченное количество раз. Бесплатно — два раза в год в электронном виде и один раз на бумаге. Если КИ хранится в нескольких бюро, то дважды в год можно бесплатно обратиться в каждое из них. Последующие запросы будут платными, в среднем от 300 до 800 рублей.

Вот список официальных кредитных бюро, которые работают в России в 2026 году:

- НБКИ.

- ОКБ.

- «КредитИнфо».

- «Spectrum Бюро».

- «Скоринг Бюро».

- Т-БКИ.

Узнать, где именно хранится ваша кредитная история, можно через Госуслуги. Для этого зайдите в раздел «Штрафы. Налоги» и выберите «Поиск бюро с вашей кредитной историей».

Второй способ узнать, в каком бюро находится ваша КИ — сделать запрос через сайт Центробанка. Минус этого способа в том, что дополнительно потребуется КСКИ — код субъекта кредитной истории.

В обоих случаях вам отправят перечень и контакты кредитных бюро, где есть данные о вас.

Дальше нужно связаться напрямую с БКИ и запросить отчет. Это можно сделать онлайн с авторизацией через Госуслуги, лично в офисе бюро или отправить заявление заказным письмом.

Какая кредитная история считается хорошей и плохой

✅ Представим идеальную кредитную историю: у заемщика несколько кредитов, часть из них успешно погашена, остальные — выплачиваются без задержек. Заявок на новые займы немного, займов в МФО нет. Судебные задолженности тоже отсутствуют. Кредитный рейтинг высокий — от 700–800 баллов.

❌ А теперь смоделируем плохую кредитную историю: у заемщика много кредитов, есть микрозаймы. Видно, что часто подает новые заявки, получает отказы. Допускает частые и длительные просрочки. Некоторые проблемные долги уже переданы коллекторам. Кредитная нагрузка высокая, на долги уходит больше половины от доходов. Рейтинг ниже 400 баллов.

Не всегда высокий кредитный рейтинг означает, что банк выдаст деньги. Кредиторы оценивают и другие параметры заемщика: возраст, стаж работы, уровень дохода.

И также низкий рейтинг не всегда является преградой. Если заемщик просит у банка небольшую сумму, предоставляет поручителя и справку о доходах, то заявку могут одобрить.

На что влияет кредитная история в повседневной жизни

Кредитная история — это не просто отчет для банков. Она может повлиять на разные сферы жизни, даже если вы не планируете получать новые займы. На что еще влияет плохая кредитная история:

- Не одобрят ипотеку, особенно если есть просрочки или много незакрытых кредитов.

- Откажут в кредитной карте или дадут маленький лимит.

- Не получится оформить рассрочку. Например, в магазинах техники, мебели, одежды.

- Могут отказать в каршеринге, потому что кредитная история человека воспринимается как универсальный индикатор ответственности.

- Дороже обойдется страховка.

- Могут не взять на работу на ключевые должности или позиции, связанные с финансами, если кредитная история испорчена.

- Не одобрят как поручителя, если кто-то попросит вас поручиться по его кредиту.

Сколько хранится кредитная история и можно ли ее очистить

Записи в кредитной истории хранятся 7 лет. Основание — статья 7 Федерального закона № 218-ФЗ. Отсчет начинается с момента последнего изменения записи. Когда 7 лет пройдет, информация еще 3 года будет находиться в архиве. Срок хранения рассчитывается отдельно для каждой записи, а не для всей КИ в целом.

Специально обращаться за удалением записей не нужно, это происходит автоматически.

Досрочно удалить достоверные данные из КИ невозможно. Ее владелец вправе исправить только ошибочные сведения, но не самостоятельно, а опосредованно — через БКИ или суд. Только мошенники могут предлагать услуги по удалению записей из кредитной истории.

При банкротстве кредитную историю не удаляют. Обычно говорят, что после процедуры она обнуляется, — отчасти это так. Когда гражданина освобождают от долгов, в кредитной истории не остается записей о текущих просроченных платежах.

Улучшить КИ можно ответственным финансовым поведением в течение длительного времени. Если безупречно погашать кредиты и не допускать других задолженностей. Тогда кредитная история улучшится и рейтинг поднимется, но только спустя несколько месяцев или лет. У каждого — свой срок, все зависит от изначального состояния КИ.