Вернуть деньги за страховку в течение 30 дней, досрочно погасить кредит, отказаться от общения с банком и коллекторами спустя 4 месяца просрочки: все это — права заемщика.

Помимо прав, у заемщика есть также обязанности, которые необходимо выполнять при погашении кредита, и ответственность за их неисполнение.

Содержание статьи

Всё содержаниеКто такой заемщик и кто может быть кредитором по договору

Заемщик по договору потребительского кредита — это физическое лицо, которое берет деньги в долг и обязано вернуть их с процентами и в установленный срок. Кредитором по договору потребительского кредита обычно выступает банк.

Базовые требования к заемщику по кредиту:

- Дееспособность, то есть способность осознавать свои действия и их последствия. В полном объеме дееспособность возникает с 18 лет, а в отдельных случаях (например, при вступлении в брак) — раньше.

- Возраст. Зависит от внутренней политики банка. Например, в Сбере — от 18 до 80 лет на момент полного погашения кредита, в ВТБ — от 21 года до 75 лет.

- Российское гражданство.

- Регистрация — постоянная или временная, зависит от политики конкретного банка.

- Подтвержденный доход и (или) определенные требования к стажу работы.

Если нужен крупный кредит, меньший процент или хочется увеличить шансы на выдачу кредита с плохой кредитной историей, можно привлечь созаемщика или поручителя.

Созаемщик наделяется теми же правами и обязанностями, что и заемщик. По долгам они отвечают солидарно: банк может взыскать задолженность как с обоих, так и с одного из них.

Поручитель гарантирует погашение кредита, но не является стороной договора. По общему правилу его ответственность солидарная, но законом или договором может быть установлена субсидиарная ответственность. В этом случае банк обращается к поручителю, только если заемщик перестает платить.

Что нужно знать о потребительском кредите

Потребительским называется кредит, предоставляемый на личные, семейные или бытовые нужды, не связанные с предпринимательской деятельностью.

Договор потребительского кредита состоит из общих и индивидуальных условий, которые оформляются в письменном виде.

Обязательные условия по ст. 5 закона №

| Сумма кредита или лимит кредитования | Конкретная сумма, которую банк предоставляет заемщику, либо установленный лимит по кредитной линии. |

| Срок | Период действия договора и дата (или порядок) возврата задолженности. |

| Процентная ставка | Размер процентов в годовых, а при переменной ставке — порядок ее расчета. |

| Полная стоимость кредита (ПСК) | Все обязательные платежи заемщика по договору, включая проценты и комиссии. |

| График платежей | Размер, сроки и периодичность платежей или способ их определения. |

| Ответственность | Штрафы, пени и иные меры ответственности за нарушение условий договора. |

Если в договоре отсутствуют обязательные условия, его могут признать незаключенным.

Кредит и займ — не одно и то же:

- Кредитный договор всегда заключается с банком или кредитной организацией и предполагает проценты.

- Договор займа может заключаться между любыми лицами и быть беспроцентным.

Права заемщика по кредитному договору

Если планируете взять кредит, необходимо заранее изучить права и обязанности заемщика.

Начнем с прав — перечислим основные.

Получать информацию о кредите

Кредитор обязан предоставить заемщику полную информацию об условиях кредита до подписания договора. Это значит, что заемщик имеет право получить:

-

Индивидуальные условия договора в письменной форме.

-

Расчет полной стоимости кредита.

-

Информацию обо всех комиссиях, штрафах и дополнительных платных услугах.

-

Разъяснение непонятных пунктов договора.

Кредитор не может требовать подписания договор здесь и сейчас или оказывать давление. У заемщика есть время, чтобы все изучить и принять решение.

Кроме того, заемщик вправе уточнять у кредитора текущий размер задолженности, даты и суммы платежей, а также другую информацию по договору. Один раз в месяц направлять такой запрос можно бесплатно. Но в целом, этого не требуется — вся информация обычно доступна в интернет-банке.

Отказаться от кредита в период охлаждения

С 2025 года по некоторым кредитам действует период охлаждения. Это пауза, которую обязаны соблюдать банки. Она составляет:

-

4 часа с момента подписания индивидуальных условий договора — для потребительских кредитов от 50 000 до 200 000 рублей.

-

48 часов — для более крупных кредитов.

В течение этого времени заемщик имеет право отказаться от кредитного договора без штрафов и других последствий.

Досрочно погасить кредит

Предупреждать кредитора о досрочном погашении не нужно, если с момента его оформления прошло не больше 14 дней, а если кредит целевой — не больше 30 дней.

По истечении этого периода при полной или частичной досрочной оплате необходимо направить уведомление о досрочном погашении не менее чем за 30 дней. В самом договоре может быть установлен более короткий срок (например, 10 или 14 дней).

Банки не имеют права штрафовать заемщиков за досрочную выплату.

Отказаться от дополнительных услуг

На отказ от дополнительных услуг отводится 30 дней. Чаще всего речь идет о страховке, консультациях, уведомлениях.

При этом банк вправе изменить условия кредита, если заемщик откажется от платных услуг. Например, повысить процентную ставку, если это предусмотрено договором.

Обязанности заемщика при получении и возврате кредита

Основные обязанности заемщика по кредитному договору:

- Предоставлять достоверные сведения. В кредитной заявке нельзя завышать доход или указывать иную недостоверную информацию.

- Предоставить имущество для проверки, если это предусмотрено договором. Такая обязанность может возникнуть, например, при залоге автомобиля.

- Вовремя вернуть сумму кредита и проценты. Полная стоимость кредита может включать и иные обязательные платежи, прямо указанные в договоре. Опоздание с платежом даже на 1–2 дня уже является нарушением.

- Соблюдать график платежей. Когда и в каком размере совершать оплату, определяется договором и специальным графиком.

- Использовать целевой кредит по назначению. Например, средства, выданные на обучение, нельзя направить на иные цели. В противном случае кредитор вправе оштрафовать заемщика или потребовать досрочного возврата кредита.

- Сообщать банку об изменении контактных и иных данных, указанных в договоре. Если заемщик не известил кредитора, риск неполучения уведомлений ложится на него.

Ответственность заемщика за просрочки и нарушения

При возникновении просрочки по кредиту банк начисляет неустойку. Ее размер не должен превышать 20% годовых от суммы просроченной задолженности либо 0,1% в сутки — в зависимости от условий договора.

Кредитор может потребовать досрочного возврата кредита, если заемщик:

-

Существенно или систематически нарушает условия договора, в том числе допускает неоднократные просрочки платежей.

-

Не исполняет обязанность по возврату кредита.

-

Предоставил недостоверные сведения, если это прямо предусмотрено договором.

Срок для исполнения требования о досрочном возврате устанавливается кредитором и указывается в уведомлении заемщику.

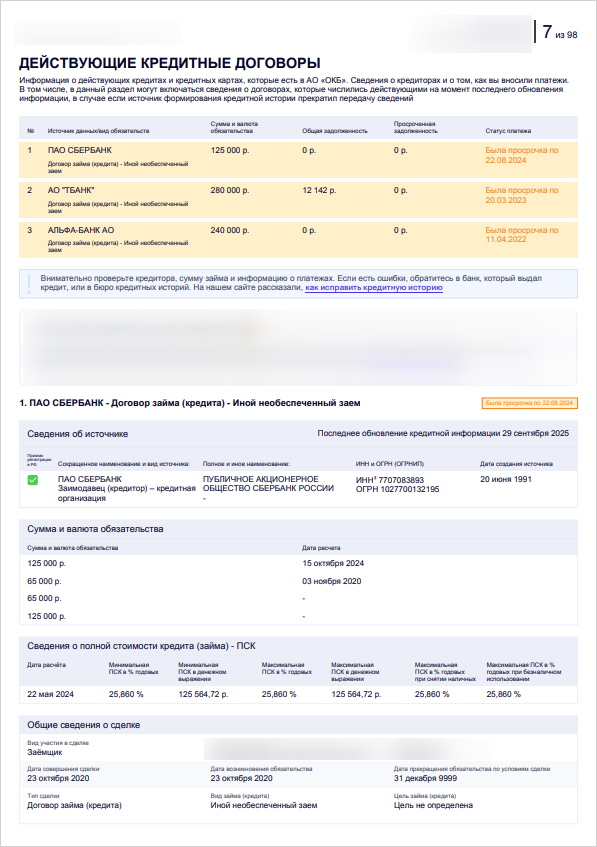

Любая просрочка по кредиту отражается в кредитной истории заемщика и влияет на персональный кредитный рейтинг (ПКР).

Так выглядит кредитная история заемщика, если в ней есть просрочки

Как заемщику защитить свои права

Если считаете, что банк нарушил ваши права как заемщика, а попытки урегулировать вопрос напрямую не дали результата, можно обратиться в контролирующие инстанции.

| Куда обращаться | В каком случае |

| Банк России | Проще всего подать обращение через интернет-приемную ЦБ РФ. В стандартных случаях срок рассмотрения — до 30 дней. |

| Роспотребнадзор | Заемщик по потребительскому кредиту является потребителем, поэтому на него распространяется закон РФ № Обращения принимаются через электронный сервис, по почте или в местном отделении Роспотребнадзора. Ответ дается в срок до 30 дней. |

| ФАС | Принимает обращения, если банк своей рекламой ввел заемщика в заблуждение относительно условий кредита. |

| Финансовый уполномоченный | Рассматривает споры между потребителями и финансовыми организациями, если размер имущественных требований не превышает 500 000 рублей. Обращение к омбудсмену является обязательным досудебным этапом. |

| Прокуратура | Если государственные органы, в которые были направлены жалобы, бездействуют либо допускают нарушения. |

| Суд | Если спор не удалось урегулировать в досудебном порядке или заемщик не согласен с принятыми решениями. Иск можно подать по месту жительства заемщика, по адресу банка или по месту заключения кредитного договора. |

Несколько практических рекомендаций:

-

Не соглашайтесь на навязанные услуги при оформлении кредита. Даже если вы купили страховку, а потом передумали, в течение 30 дней подайте заявление в страховую компанию, и вам вернут стоимость полиса.

-

Отслеживайте соблюдение закона №

230-ФЗ кредиторами и коллекторами. Их поведение, способы и частота контактов с должниками строго регламентированы. В случае превышения полномочий при досудебном взыскании задолженности можно подать жалобу в ФССП России. -

Заемщик вправе отказаться от общения с кредитором или его представителем, если с момента возникновения просрочки прошло не менее 4 месяцев. Это не избавит от самого долга, но звонки и сообщения прекратятся — с вами будут связываться только с помощью почтовых писем.

Как происходит взыскание просроченной задолженности

На досудебной стадии с должником может взаимодействовать как собственная служба взыскания банка, так и коллекторское агентство — если уступка или привлечение посредника предусмотрены законом и условиями договора.

Если заемщик не погашает задолженность добровольно, кредитор вправе обратиться в суд. Получив судебный приказ или исполнительный лист, он предъявляет его в ФССП или напрямую в банк, где у должника открыты счета.

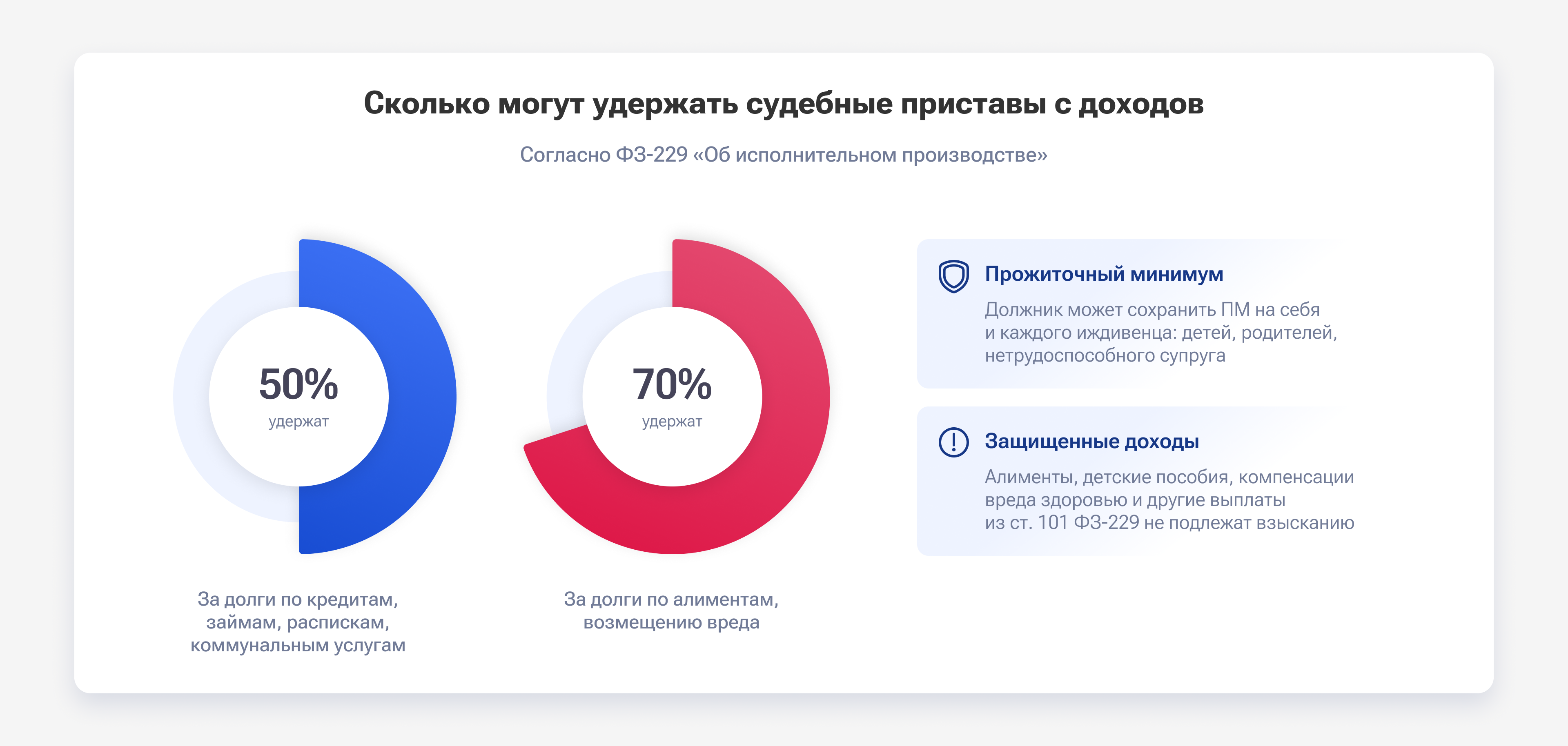

В рамках исполнительного производства приставы имеют право списывать деньги со счетов должника, удерживать часть официальных доходов, арестовывать имущество и продавать его на торгах.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Чтобы избежать такого сценария, попробуйте договориться с банком о реструктуризации — изменении условий кредитного договора. Свои программы реструктуризации есть в Сбербанке,

Также рассмотрите варианты рефинансирования и кредитных каникул, которые предоставляются, на срок до 6 месяцев, если соответствуете требованиям закона — мы подробно разбирали их в отдельной статье.

Когда накопились неподъемные кредиты, а реструктуризация и другие варианты уже не помогают, возможно другое решение — освобождение от задолженностей через процедуру банкротства по Федеральному закону №