Когда денег на погашение кредитов не хватает, хочется сэкономить на процентах или объединить все платежи в один, можно воспользоваться рефинансированием. Такие программы предлагают многие банки, но подходят они не всем. Рассказываем, что это за услуга, выгодно ли рефинансирование кредита, в чем его плюсы и минусы.

Содержание статьи

Всё содержаниеЧто такое рефинансирование кредита

Это оформление нового займа на более выгодных условиях для погашения одного или нескольких уже имеющихся. Второе название услуги — перекредитование.

Как это работает: представим, что у одного человека три кредита. Первый он взял на покупку телевизора, второй — на ремонт в квартире, а третий — это кредитная карта, с которой он регулярно тратит деньги.

Каждый месяц заемщик платит по всем трем займам, и это неудобно: разные даты, разные банки, высокие проценты. Тогда он снова идет в банк (в свой или любой другой) и берет один большой кредит с меньшим процентом. Этими деньгами он закрывает все свои старые долги.

Теперь вместо трех платежей заемщик вносит только один, да еще и платит меньше из-за сниженной ставки.

К рефинансированию прибегают, чтобы сэкономить на процентах, объединить все кредиты в один и вносить только один ежемесячный платеж. Такие программы предлагают практически все крупные банки.

Условия в них существенно отличаются, и не только по суммам и срокам. Например, одни банки не рефинансируют просроченные задолженности, другие готовы перекредитовать только займы, оформленные в других банках.

Рефинансирование — это право банка, а не обязанность. Поэтому он может отказать в услуге без объяснения причин, даже если клиент и его кредиты соответствуют требованиям программы.

Какие кредиты можно рефинансировать

Практически все их виды:

- Потребительские (с залогом и без).

- Автокредиты.

- Ипотеку.

- Кредитные карты.

Некоторые банки рефинансируют и микрозаймы, но такие предложения встречаются редко. То же касается и кредитов для бизнеса.

Кроме того, многие ограничивают максимальное количество займов, которые можно перекредитовать за раз — обычно не больше 5–10. В некоторых банков таких лимитов нет.

В зависимости от того, где открыт первоначальный займ, различают внутреннее рефинансирование и внешнее. В первом случае банк рефинансирует кредит, который сам же и выдал. Во втором случае за счет нового кредита закрываются долги клиента перед другими банками.

Как правило, займ рефинансировать нельзя, если:

- С момента получения кредита прошло меньше полугода. Так банк не сможет оценить, насколько ответственно вы подходили к погашению долга, и, скорее всего, откажет в перекредитовании.

- Превышены разрешенные лимиты по сумме и количеству займов.

- По кредиту имеются открытые просрочки.

- До окончания срока займа осталось несколько месяцев. Скорее всего, остаток тела долга будет незначительным, и банк не получит существенной выгоды с процентов от такой сделки.

Какие преимущества дает перекредитование

Вот какие плюсы можно получить от рефинансирования обычного потребительского кредита:

- Уменьшение процентной ставки. Обычно это и становится главной целью рефинансирования. Выгода в том, что снижение ставки по потребительскому кредиту может составлять от 1,5 до 5–7%. Все зависит от конкретной ситуации и банковских предложений.

- Уменьшение ежемесячного платежа за счет снижения ставки и, в некоторых случаях, за счет увеличения срока кредита. Но важно понимать: пролонгация договора может свести выгоду на нет. Если ваша цель — сэкономить, то срок кредита увеличивать нельзя.

- Объединение нескольких займов в один, что упрощает погашение долга.

- Возможность получить дополнительные средства сверх суммы, необходимой для закрытия старых кредитов, в том числе наличными. Такую опцию предлагают не все банки, но она есть, например, в Альфа-Банке и Т-Банке.

- Возможность рефинансировать залоговый займ за счет беззалогового и снять обременение с имущества. Это особенно актуально, если вы хотите в будущем распоряжаться своим имуществом без ограничений: дарить его, продавать, менять и так далее.

- Улучшение кредитной истории. Вместе с переплатой снижается и долговая нагрузка, что хорошо сказывается на ПКР — персональном кредитном рейтинге.

Недостатки и риски

У рефинансирования есть следующие минусы:

- Это обычный кредит, который нужно погашать. За просрочки банк начислит пени и штрафы, обратится в суд и к приставам, продаст долг коллекторам.

- Также санкции применят за нецелевое использование средств — обычно погасить старые кредиты за счет нового нужно в оговоренные сроки, например, в течение 3–30 дней.

- В 2026 году ключевая ставка Центробанка остается высокой, а значит, по-настоящему выгодно перекредитоваться почти невозможно — это примерно как выиграть в лотерею с одним билетом.

- Если ошибиться в расчетах, вместо экономии можно получить лишние расходы. Так произойдет, если неправильно посчитать переплату по процентам, не учесть дополнительные платежи.

- По прошествии более половины срока кредита финансовая выгода от рефинансирования может оказаться незначительной, все дело — в расходах на саму процедуру.

- Если происходит рефинансирование залогового кредита, банк на время, когда деньги уже выданы, а залоговое имущество еще не переоформлено, может ставить повышенную процентную ставку.

Подвох в том, что действует много негласных правил, о которых не все знают. Например, нельзя подаваться на рефинансирование сразу во все банки — это может подпортить кредитный рейтинг. Не получится сделать рефинансирование, когда кредитная история испорчена, например, если по текущим займам уже начались просрочки.

Выгодно ли делать рефинансирование кредита

Рефинансирование часто продвигают как универсальный способ сэкономить на кредите, но это не всегда так. Вот основные факторы, которые помогут разобраться, стоит ли делать рефинансирование в вашем случае:

- Размер ставки по старым и новому кредитам. Чтобы услуга стала выгодной, разница в процентах должна составлять как минимум 1,5–2 пункта. На размер ставки влияет состояние вашей кредитной истории — если она ухудшилась, вам вряд ли предложат лучшие условия. Еще на проценты по рефинансированию влияет ключевая ставка Центробанка. Проценты, которые предлагают банки, не могут быть меньше этого значения.

- Срок оформления кредита. Подавляющее их большинство погашаются аннуитетными платежами: в первой половине срока вы больше платите за проценты и меньше — за сам долг. Поэтому смысл в рефинансировании есть только на первом этапе, иначе вам повторно начислят проценты на уже «оплаченную» задолженность.

- Сумма кредита. Если она небольшая, рефинансировать займ нет смысла — экономия на процентах будет минимальной. Проще или выплачивать его на текущих условиях, или погасить досрочно, если есть такая возможность.

- Сопутствующие расходы. К ним относятся страховки и платные услуги, например, по снижению процентной ставки, оценке жилья, которые могут свести потенциальную выгоду к минимуму.

Как рассчитать выгоду

Чтобы рефинансирование не стало напрасной тратой времени и денег:

- Проверьте, нет ли у вас возможности рефинансировать кредит на льготных условиях, например, для зарплатных клиентов.

- Сравните ставки старого и нового займов. Если процент по рефинансированию выше, в перекредитовании нет смысла. Мы говорили: оптимальная разница — от 1,5–2% годовых.

- Изучите условия программы рефинансирования на наличие страховок, комиссий. Приплюсуйте к сумме другие расходы, если они потребуются: госпошлины, оценку недвижимости, заверение справок у нотариуса.

- Посчитайте переплату и сравните, насколько финальная сумма отличается от той, которую вам осталось выплатить на прежних условиях.

Чтобы упростить подсчеты, можно использовать любой кредитный калькулятор. Но для этого необходимо иметь на руках хотя бы предварительно одобренную заявку с указанной процентной ставкой. Помните, что дополнительные комиссии, страховки и платежи эти сервисы не учитывают — их придется суммировать самостоятельно.

Особенности рефинансирования потребительских кредитов и ипотеки

В случае с потребительскими займами все просто: для перекредитования достаточно соответствовать требованиям банка, не иметь просрочек по текущим обязательствам, подать заявку и предоставить необходимые документы. Главное — не ошибиться, рассчитывая разницу в переплате.

Рефинансировать ипотеку сложнее:

- Пакет документов будет значительно больше.

- Оформление услуги тоже займет больше времени, поскольку придется переоформлять залог на другого кредитора.

- Не удастся избежать дополнительных расходов, например, на страховках и оценке недвижимости.

Но есть и плюс — если вы оформляли ипотеку на обычных условиях, а затем получили право на льготы, можно рефинансировать займ с господдержкой. В таком случае переплата будет существенно меньше: часть денег банку заплатит государство.

Требования и условия банков при рефинансировании

Банки выдвигают те же требования, что и для обычных кредитов.

Соответствие возрастному диапазону. Для потребительского займа он шире (начиная с 18 лет), для ипотеки — меньше. Как правило, с 21 года, а к моменту окончания срока займа клиенту не должно исполниться больше 65–75 лет.

Наличие стабильного источника дохода. Желательно, чтобы он был официальным и позволял без затруднений вносить ежемесячные платежи. Как правило, требуется стаж на последнем месте работы не менее 3–6 месяцев.

Показатель долговой нагрузки. Это процент от дохода, который идет на погашение текущих задолженностей. Если ПДН выше 40–50%, перекредитоваться будет сложнее.

Отсутствие неоплаченных долгов. Навряд ли удастся найти банк, который пойдет на то, чтобы рефинансировать кредит с просрочками. Скрыть эту информацию невозможно — отметки о нарушении выплат (как и уровень долговой нагрузки) банки отслеживают по кредитной истории.

Как правильно выбрать банк

Сравнить предварительные условия рефинансирования можно на сайтах-агрегаторах, не подписываясь на платные рассылки. Но учтите, что иногда там содержится устаревшая информация. Еще один минус в том, что указанные диапазоны ставки слишком велики, и более конкретные значения можно получить, только подав предварительную заявку.

Также нужно запросить в банке подробные условия программы и проверить их на скрытые комиссии: обязательные страховки, дополнительные услуги, которые подключаются автоматически, и другие платежи.

Не полагайтесь на услуги по снижению ставки. Банки заманивают клиентов низкими процентами взамен на подключение таких опций. На практике их стоимость нивелирует большую часть выгоды — вполне возможно, что переплата с этой услугой будет выше, чем при погашении займа на старых условиях.

Отметим, что для рефинансирования предпочтительно обращаться в зарплатный банк. Они лояльнее относятся к своим клиентам и предлагают более выгодные условия, при этом подтверждать доход и другие сведения обычно не требуется — они и так есть у банка.

Актуальные предложения по рефинансированию

Проценты меньше ключевой ставки ЦБ РФ можно получить, только оформив специальные услуги. С расходами на их оформление реальная стоимость кредита не будет разительно отличаться от цен в других банках. С июля 2025 года такая опция для ипотечных кредитов запрещена.

Вот несколько программ от крупных кредитных организаций:

- Альфа-Банк: до 30 млн рублей на срок до 15 лет по ставке до 33,9% годовых.

- Газпромбанк: до 30 млн рублей на срок до 12 лет под 33,4–34,4% годовых.

- Т-Банк: до 8 млн рублей на срок до 7 лет под 23–29%.

- Совкомбанк: до 5 млн рублей на срок до 5 лет под 14,9–28,4% годовых.

- УБРиР: до 5 млн на срок до 5 лет под 20,3–38% годовых.

Все перечисленные банки могут оформить дополнительные средства сверх суммы рефинансирования. Также некоторые компании снижают ставку на 1–2 пункта для зарплатных клиентов. Обратите внимание, что параметры кредитных предложений могут измениться.

Как рефинансировать кредит: пошаговая инструкция

Шаг 1. Выберите подходящую программу рефинансирования. Посмотрите, какие условия действуют в вашем и других банках. Обычно все условия и требования размещаются на сайтах, уточнить их можно в онлайн-чате или по телефону горячей линии.

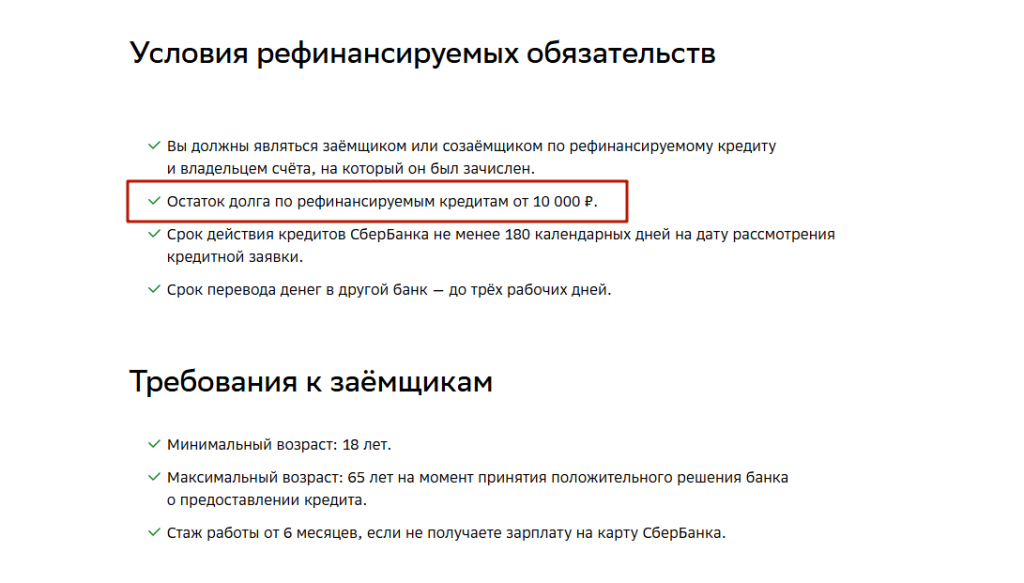

Так, в Сбербанке можно объединить в один до пяти кредитов, оформленных в разных банках. Еще выдвигается условие по сумме непогашенного кредита, она не должна быть меньше 10 000 рублей.

Шаг 2. Подайте заявку лично или онлайн, дождитесь предварительного одобрения. В каждой организации свои требования к форме и способу подачи заявки, поэтому заранее уточните эти нюансы в банке, равно как и список требуемых справок.

Шаг 3. Соберите пакет документов и направьте в банк. Вот стандартный комплект:

- Паспорт.

- Справка о доходах — по официальной или банковской форме.

- Информация обо всех рефинансируемых кредитах (копии договоров, справки об остатке долга).

- Дополнительные документы (например, о предмете залога или ипотеки).

Шаг 4. Дождитесь итогового решения (обычно от нескольких минут до нескольких дней), заключите кредитный договор и получите новый график платежей.

Шаг 5. Погасите рефинансируемые кредиты. Если банк переводит им деньги самостоятельно, этот пункт можно пропустить.

Какие есть альтернативы рефинансированию

Реструктуризация. Это изменение условий уже имеющегося кредита, при котором формируется новый, более комфортный график погашения долга. Обычно процентная ставка сохраняется прежней, а ежемесячный платеж становится меньше за счет продления срока займа. Как следствие, возрастает итоговая переплата.

Выбирая между реструктуризацией и рефинансированием, придется решить, что для вас важнее: удобный график или экономия на процентах. Учтите, что реструктуризацию можно оформить только в банке, выдавшем первоначальный кредит.

Отсрочка выплат. Клиент получает кредитные каникулы на срок до полугода, чтобы за это время решить финансовые сложности. Каникулы бывают двух видов:

- По государственной программе, действующей с 2024 года: если клиент подходит под условия кредитных каникул, банк не может отказать в отсрочке.

- По программе банка: тогда отсрочка предоставляется на усмотрение кредитной организации.

Банкротство физического лица. Рефинансирование, как и реструктуризация долгов, дают временный эффект. В ситуации, когда денег нет, они только оттягивают неизбежное: просрочки, штрафы, испорченную кредитную историю, потенциальные судебные иски от кредиторов. Выбраться из долговой спирали поможет Федеральный закон № 127-ФЗ, а точнее — процедура банкротства физического лица.

Плюс банкротства в том, что можно списать все кредиты, микрозаймы, рассрочки, другие задолженности. Главные условия — это подтвердить свою неплатежеспособность и пройти ряд законных процедур. Узнать, какие документы для этого потребуются, и начать подготовку к банкротству, можно на бесплатной консультации в компании «Финансово-правовой альянс».