Теперь коллекторы могут использовать робота-оператора во время звонков и направлять сообщения через Госуслуги. Это стало возможным в феврале 2024 года, когда были внесены изменения в закон № 230-ФЗ, регулирующий всю сферу деятельности по возврату просроченных долгов. Рассказываем, какие изменения произошли в законе, а главное — как они отразятся на должниках.

Содержание статьи

Всё содержаниеНовая редакция закона № 230-ФЗ: кто теперь может возвращать долги

В прошлом году был подготовлен целый пакет поправок к закону № 230-ФЗ, который регулирует деятельность коллекторов. Нововведения собрали в закон № 467-ФЗ, который вносит изменения в основной, так называемый, закон о коллекторах. Большинство поправок вступили в силу с 1 февраля 2024 года, однако некоторые из них начали действовать только с августа.

Одно из нововведений касается возврата задолженности во внесудебном порядке. Теперь вести такую деятельность могут:

- профессиональные коллекторы

- кредитные и микрофинансовые организации (МФО), получившие разрешение от Федеральной службы судебных приставов (ФССП)

Раньше у банков и МФО были только внутренние отделы взыскания. Они звонили и писали только «своим должникам», сейчас — могут и «чужим». Раньше такое право имели только коллекторы, которые выкупали долги по договору цессии или представляли интересы кредитора по агентскому договору.

Согласно поправкам, банки и микрофинансовые организации могут взыскивать долг в качестве представителя:

- кредитора, входящего с этой организацией в одну группу лиц

- кредитора в лице специализированного общества или ипотечного агента

- единого института развития в жилищной сфере и его организаций

Чтобы воспользоваться правом взыскивать задолженность без посредников, кредитная организация должна была подать уведомление в Федеральную службу судебных приставов (ФССП) для включения в госреестр. Уведомление принимались в течение месяца со дня вступления в силу закона № 467-ФЗ.

Теперь приставы ведут два реестра:

- Коллекторских агентств

- Банков и микрофинансовых организаций, имеющих право заниматься возвратом просроченной задолженности

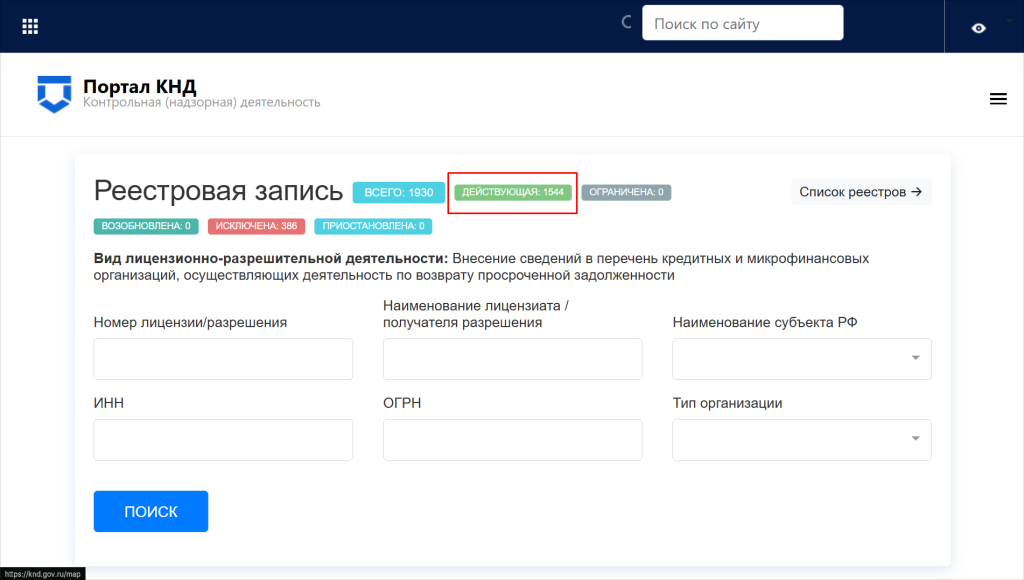

По состоянию на начало 2026 года в перечне — более 1 500 действующих кредитных и микрофинансовых организаций:

В реестре состоят все крупные игроки финансового рынка, включая Сбербанк, ВТБ, Т-Банк (бывший — «Тинькофф») и остальные. С МФО аналогично: в реестр вошли «Мани Мен», «Кватро», «Джой Мани».

Если МФО или банк хочет продолжать пользоваться только услугами коллекторов и судебным способом возврата средств, направлять уведомление в ФССП о включении в новый реестр не нужно.

Кстати, поправки коснулись и самих коллекторских агентств. Во-первых, законотворцы впервые ввели в текст слово «коллектор» и словосочетание «коллекторская деятельность». Во-вторых, коллекторские агентства теперь они обязаны включить в свое название словосочетание «профессиональная коллекторская организация». Например, полное наименование теперь звучит так: ООО ПКО «Эверест» или ООО ПКО «М.Б.А. Финансы».

Изменения в законе 230-ФЗ в 2024 году: новые полномочия ФССП

Поскольку ряды тех, кто имеет вправе взыскивать просроченные долги в досудебном порядке, пополнили банки и микрофинансовые организации, Федеральная служба судебных приставов будет контролировать и их, а не только коллекторов, как было раньше.

У приставов появилось больше инструментов воздействия на коллекторов и кредиторов, нарушивших порядок взыскания просроченной задолженности. Теперь судебные приставы вправе ограничить способы общения с должником сроком до двух месяцев. Например, запретить ему звонить и/или писать. При этом запрет можно снять досрочно, если нарушения будут устранены.

Как такой запрет будет работать на практике: если коллекторское агентство допустит серьезное нарушение закона № 230-ФЗ, а должник подаст жалобу, то приставы проведут проверку и введут ограничение — например, запретят организации звонить должникам.

Такие меры эффективнее штрафов. За два месяца, что агентство будет «простаивать», оно потеряет часть клиентов — банков и МФО, обратившихся по агентскому договору.

ФССП вправе ввести такие ограничения по собственной инициативе либо:

- если на взыскателей пожаловались и по итогам проверки нарушения подтвердились

- коллекторы допустили многочисленные нарушения, например, звонили в неурочное время или встречались с должником более одного раза в неделю

Другое важное изменение, которое касается полномочий ФССП, — основания для исключения коллекторов из госреестра. С таким наказанием может столкнуться организация:

- Сотрудники которой при взаимодействии с должником испортили или уничтожили его имущество, причинили вред жизни и здоровью

- Постоянно нарушала закон и за это была несколько раз за год ограничена в способах взаимодействия с должником

- Систематически не исполняла предписания ведомства

- Не исполнила предписание ФССП о заключении договора страхования в течение месяца

Коллекторские агентства, которые были исключены из реестра, не смогут продолжать свою работу и возвращать просроченные задолженности.

Новые способы взаимодействия коллекторов с должником

Теперь роботы будут отправлять должникам голосовые сообщения, сценарии которых заранее подготовят кредиторы и коллекторы с помощью специального программного обеспечения.

В новых поправках таких голосовых помощников называют «автоматизированным интеллектуальным агентом» (АИА). Роботы будут оснащены технологиями генерации и распознавания речи, но их будут страховать операторы.

Это значит, что у должника будет возможность переключится на сотрудника коллекторского агентства или представителя кредитора по первому требованию. Достаточно сказать: «Переключите на оператора» или «Соедините с оператором». Кроме того, все разговоры должны записываться.

АИА будет напоминать должнику о просроченной задолженности и вариантах ее погашения. На практике коллекторы уже давно пользуются такими голосовыми помощниками, но теперь их разрешили на законодательном уровне.

Еще один способ взаимодействия с должником, который отразили в законе, — через Госуслуги. Коллекторы и кредиторы смогут направлять неплательщику сообщения — максимум два раза по одному обязательству в течение календарного месяца.

Однако для использования Госуслуг важно соблюсти два условия:

- получить согласие должника на получение сообщений таким образом

- выполнить технические требования — подключить свое программное обеспечение к порталу

Кстати, теперь и должник может взаимодействовать со взыскателем через Госуслуги — направлять ему документы в электронном виде (например, уведомления и заявления).

Обновленные правила взаимодействия

Некоторые правила общения с должниками уточнили — в основном поправки защищают интересы неплательщиков, вот основные:

В нововведениях четко указано, какие сведения коллекторы и кредиторы обязаны предоставлять должнику в начале разговора или переписки.

Сотрудники агентств должны писать или озвучивать:

- ФИО, либо свое имя и идентификационный код — его присваивают некоторые коллекторские организации своим сотрудникам

- Наименование кредитора

- Информацию о просроченной задолженности — ее размере и составных частях, в том числе процентах, пени и штрафах

- Дополнительную информацию о последствиях неуплаты

В закон добавили еще один нюанс: ограничения по частоте звонков, писем и личных встреч должны считаться в течение календарной недели и календарного месяца.

Например, все непосредственные контакты с должником с понедельника по воскресенье будут обнуляться с наступлением новой недели.

Раньше с момента второго звонка должнику коллекторам нужно было отсчитывать семь дней, чтобы не нарушить закон.

Должник сможет быстрее получить ответы на вопросы по задолженности от коллектора и кредитора. Раньше на это требовался месяц, а теперь — 10 дней.

Должник быстрее узнает о том, что просроченную задолженность передали коллекторам, — теперь кредитор обязан направить уведомление в течение пяти дней. Раньше на такое уведомление по закону выделялся месяц. Еще кредитор обязан внести эту информацию в Федресурс.

В госреестр ФССП добавили адреса электронных почт коллекторских организаций, на которые должники могут отправлять запросы и документы. Раньше эту информацию можно было найти только на сайтах агентств.

Должник вправе отказаться от взаимодействия с коллекторами спустя четыре месяца с даты возникновения просроченной задолженности или передать эту обязанность своему представителю. Это правило действовало и прежде, но направить такой отказ можно было только на электронную почту агентства. Теперь вариантов больше: по обычной почте, через Госуслуги или нотариат, лично сотруднику.

В поправках снова обозначили временные ограничения на общение с должниками, которые ранее были отражены в законе № 230-ФЗ, а именно:

- Звонки не чаще одного раза в день, двух раз в неделю и восьми раз в месяц. В будние — с 08:00 до 22:00, в праздники и выходные — с 09:00 до 20:00.

- Сообщения в мессенджерах и смс максимум два раза в день, четыре раза в неделю, шестнадцать раз в месяц.

- Личные визиты для общения с должником не чаще одного раза в неделю

Что означают изменения в законе 230-ФЗ для должников

Практически все изменения, внесенные в закон о коллекторах, защищают интересы должников. Возможно, новые поправки смогут сделать рынок по взысканию просроченной задолженности более прозрачным и организованным.

Именно так произошло в 2016 году, когда приняли закон 230-ФЗ. Именно он позволил, если не выстроить цивилизованные отношения между должниками и коллекторами, то по крайней мере, прекратить «выбивание» долгов.

Но вернемся к поправкам: теперь должник сможет быстрее получать ответы от кредитора, а значит, будет лучше ориентироваться в способах погашения задолженности и взвешивать все риски. Его будут оперативно уведомлять о том, что к взысканию задолженности подключены коллекторы.

Кроме того, увеличение автоматизированных средств, которыми могут пользоваться коллекторы при общении с должниками, снизит количество нарушений. Робот, в отличие от живого человека, не может угрожать, отвечать агрессивно и манипулировать.

Как быть с долгом, если нет денег

В новых поправках нет ничего о том, что неплательщику могут простить долг. Коллекторы не перестанут требовать возврата денег. Однако они будут более осторожны в своих действиях, чтобы не нарушать введенные ограничения.

В любом случае проблему с долгом нужно решать, и чем быстрее, тем лучше: кредитор начислит меньше процентов, пеней и штрафов. Возможно, удастся погасить долг еще до того, как кредитор — банк, микрофинансовая организация или коллекторское агентство — обратится в суд.

Если дело дойдет до исполнительного производства, задолженность увеличится — приставы могут начислить исполнительский сбор, который составляет 12% от взыскиваемой суммы.

В отличие от коллекторов, приставы не «возвращают», а «взыскивают» долги, причем в принудительном порядке — если не погасить задолженность в течение срока, отведенного на добровольное исполнение.

Что могут приставы:

- Удерживать до 50% (иногда — до 70%) от дохода: заработной платы, пенсии, стипендии, пособия по безработице.

- Списывать до 100% остальных накоплений (тех, что не относятся к доходу), в том числе деньги со вкладов.

- Арестовывать и реализовывать имущество, принадлежащее должнику, если размер долга — более 3 000 рублей.

- Ограничивать выезд за границу и возможность управления транспортными средствами.

Единственным законным способом не платить коллекторам остается банкротство. Других инструментов, позволяющих раз и навсегда избавиться от непосильных долгов, законом не предусмотрено.

В процедуре банкротства можно одновременно списать долги:

- по кредитам и кредитным картам

- рассрочкам

- микрозаймам

- квартплате

- штрафам ГАИ

- налогам и страховым взносам

Если не знаете, с чего начать, сделайте первый шаг — проконсультируйтесь бесплатно у юристов компании «Финансово-правовой альянс». Наши специалисты ответят на все оставшиеся вопросы, помогут с подготовкой документов и обеспечат полное сопровождение вашей процедуры банкротства.

Мы будем рядом, пока вы не получите на руки определение о полном списании долгов — как Малика Бацаева, Ирина Надеина, Иван Филатов и еще тысячи наших клиентов.

FAQ: отвечаем на частые вопросы

-

Что могут коллекторы в 2026?

-

Что запрещено коллекторам по новому закону?

-

Какие ограничения при взаимодействии с должником устанавливаются 230-ФЗ?

-

Куда жаловаться на нарушение 230-ФЗ?