«Вернем 30–50–100 процентов!» — обещают банковские рекламы. Звучит заманчиво, но правда в том, что реально вернуть проценты можно только в паре случаев. Остальное — маркетинговые уловки, которые заставляют вас переплачивать еще больше.

Собрали все способы вернуть уплаченные проценты по кредиту без скрытых подвохов и условий.

Содержание статьи

Всё содержаниеЧто означает кредит с возвратом процентов

Простыми словами: это кредит, по которому банк обещает вернуть часть денег, уплаченных в виде процентов. В отличие от обычного займа, где проценты уходят исключительно банку, здесь можно получить обратно часть денег.

Как это выглядит на практике:

- Вы берете потребительский кредит на 500 000 рублей под условные 15% годовых.

- За год отдаете 75 000 рублей в качестве процентов.

- Банк возвращает вам, например, 5% от этой суммы = 3 750 рублей — это и есть возврат процентов по кредиту.

Имейте в виду, что банки редко возвращают проценты деньгами на карту — обычно компенсация приходит в виде кэшбэка, бонусов, скидок или акций, которые покрывают часть переплаты по кредиту.

Иногда в банке можно взять кредит без процентов, если соблюдать определенные условия: каждый месяц тратить с карты 5 000 рублей и больше, погасить займ в течение одного–двух лет, быть клиентом дольше полугода. Это условные примеры, но обычно банки выдвигают похожие условия.

Для заемщика это хорошая возможность снизить фактическую стоимость кредита. Если выбираете кредит с возвратом процентов, изучите условия в договоре или уточните у менеджера, каким образом банк вернет вам проценты: сколько, когда, в каком виде.

Как работает возврат процентов по кредиту

Когда возвращают. Банки по-разному компенсируют проценты. Иногда деньги возвращаются после каждого ежемесячного платежа, иногда — один раз после полного погашения кредита.

В каком виде. В большинстве случаев возврат приходит в виде кэшбэка на счет или карту, бонусных баллов, которые можно использовать у партнеров банка, либо скидок на товары и услуги.

Что нужно делать. Чтобы получить возврат, достаточно вовремя платить кредит и при необходимости участвовать в программе лояльности банка. Так, если вы платите 1 000 рублей в месяц в качестве процентов, а банк возвращает 3%, то обратно получаете 30 рублей.

За какой период. Сроки, за которые компенсируют проценты, тоже разные: от нескольких дней до нескольких месяцев — это обычно прописано в договоре. Иногда прописывают не период, а максимальную сумму возврата. Например, добавляют пункт о том, что лимит по процентам, которые можно вернуть, — 5 000 рублей.

Какие банки возвращают проценты по кредитам

Некоторые российские банки предлагают программы с полным или частичным возвратом процентов по кредитам. Рассмотрим некоторые из них.

Акция от Совкомбанка «Все под 0!»

С акцией «Все под 0!» можно вернуть проценты по кредиту, но нужно соблюдать ряд условий.

Первое — участвовать в акции могут владельцы карты «Халва», которые оформили кредит по продукту «Кредит Прайм Специальный» вместе со страховой программой «Финансовая защита». При этом карту «Халва» необходимо получить в течение 14 дней с момента оформления кредита.

Второе — чтобы получить возврат процентов, необходимо в течение всего срока действия кредита:

- Сохранять программу «Финансовая защита».

- Своевременно вносить платежи по кредиту согласно договору.

- Не допускать просрочек — это касается всех продуктов банка.

- Каждый месяц оплачивать минимум пять покупок по карте «Халва» на сумму от 10 000 рублей.

Когда вы полностью погасите кредит и выполните все условия, банк вернет уплаченные проценты в течение 5 рабочих дней. Если у вас рефинансируемый кредит, который ранее уже участвовал в акции, необходимо подать письменное заявление на возврат процентов.

Условия по другим программам

Список банков, где можно получить кредит с возвратом процентов:

| Почта Банк | Предлагает кредит до 6 млн рублей с возвратом 5% ставки в конце срока. Кредит можно взять наличными — банк не спрашивает, на что вы собираетесь потратить деньги. |

| ПСБ | Предоставляет полный возврат процентов, но придется оформить страховку и совершать покупки на сумму не менее 10 000 рублей. |

| Сбербанк | Действует стандартный кэшбэк 1% за кредит, но нужно подключить подписку «СберПрайм+». |

| Банк «Синара» | Тоже можно вернуть проценты, если взять кредит на срок от четырех лет и совершать не менее 10 покупок по карте банка ежемесячно. Название услуги — «Гарантия ставки 0%». |

Периодически условия кредитов и акций меняются, поэтому рекомендуем уточнять актуальные.

В чем подвох кредита с возвратом процентов

На первый взгляд кредиты с возвратом процентов кажутся привлекательными, но у таких программ есть ряд важных нюансов и подводных камней.

Скрытые условия в договоре. Часто возврат процентов связан с дополнительными требованиями, на которые заемщик не сразу обращает внимание. Например, банк может обязать оформить страховку на жизнь или имущество, подключить платные сервисы или услуги, которые увеличивают общую стоимость кредита, поэтому важно внимательно читать условия программы возврата.

Риск лишиться возврата. Возврат процентов обычно привязан к строгому выполнению всех условий: своевременным платежам по графику, отсутствию просрочек и штрафов, соблюдению других правил программы. Даже незначительная задержка платежа или отказ от подключенных дополнительных услуг может привести к потере права на возврат.

Банки не теряют на таких акциях. Предлагая возврат процентов, кредиторы нередко компенсируют свои риски за счет изначально высоких ставок по кредиту. Возврат часто оформлен в виде бонусов, баллов или частичного кэшбэка, которые нельзя снять наличными, а можно тратить только в ограниченном формате — например, для оплаты комиссий, услуг банка или покупок у партнеров. Таким образом, деньги остаются в экосистеме банка.

Изменение условий в одностороннем порядке. В любой момент банк может поменять правила программы — ему достаточно уведомить об этом клиентов в сообщении, пуше или на сайте.

Дополнительные расходы заемщика

Когда получаете кредит, важно смотреть не только на ставку, но и дополнительные расходы. Иногда они увеличивают финальную переплату на 5–15% и больше.

Страховые полисы. Их стоимость может составлять от 1 до 10% от суммы кредита. Так банк снижает риски — в случае непредвиденных обстоятельств страховка покроет платежи. По закону от страхования по потребительским кредитам можно отказаться в течение 30 дней.

Пакеты банковских услуг. Кроме страховок, к кредиту могут привязать дополнительные сервисы — например, оповещения о движениях по счету, специальные банковские пакеты с дополнительными возможностями. В некоторых случаях такие услуги подключают автоматически, поэтому внимательно читайте договор, прежде чем его подписывать.

Неявные платежи и комиссии. Если не выполнять все условия банка (например, не совершить нужное количество покупок на определенную сумму), могут начислить штраф или комиссию за нарушение условий договора.

Плюсы и минусы кредита с возвратом процентов

У кредита с возвратом процентов есть свои преимущества и недостатки, которые важно учитывать перед оформлением.

Плюсы кредита с возвратом процентов:

- Можно частично компенсировать переплату. Возврат процентов помогает снизить общие затраты по кредиту, так как часть уплаченных процентов возвращается клиенту.

- Есть мотивация соблюдать график платежей. Заемщик не допускает просрочек, что хорошо отражается на кредитной истории.

- Лояльность банка и бонусы. Заемщики, которые успешно выполняют условия, могут рассчитывать на дополнительные бонусы от банка — например, снижение процентной ставки по будущим кредитам или премиальные условия обслуживания.

Минусы кредита с возвратом процентов:

- Сложные условия для получения возврата. Например, ежемесячные покупки на большую сумму по карте банка или подключение платных сервисов.

- Дополнительные расходы. Чтобы получить возврат, приходится подключать платные пакеты услуг, страхование или оповещения. Эти расходы могут частично или полностью нивелировать выгоду от возврата процентов.

- Последствия при нарушении условий — потеря бонусов. Если заемщик нарушает график платежей или отказывается от дополнительных услуг, возврат процентов и бонусы могут аннулировать.

Кредит с возвратом процентов может подойти заемщикам, которые гарантированно не допустят просрочек, уже пользуются услугами этого банка, готовы тщательно отслеживать выполнение всех условий. В остальных случаях обычный кредит может оказаться даже выгоднее, потому что нет сложных условий возврата и привязки к экосистеме одного банка.

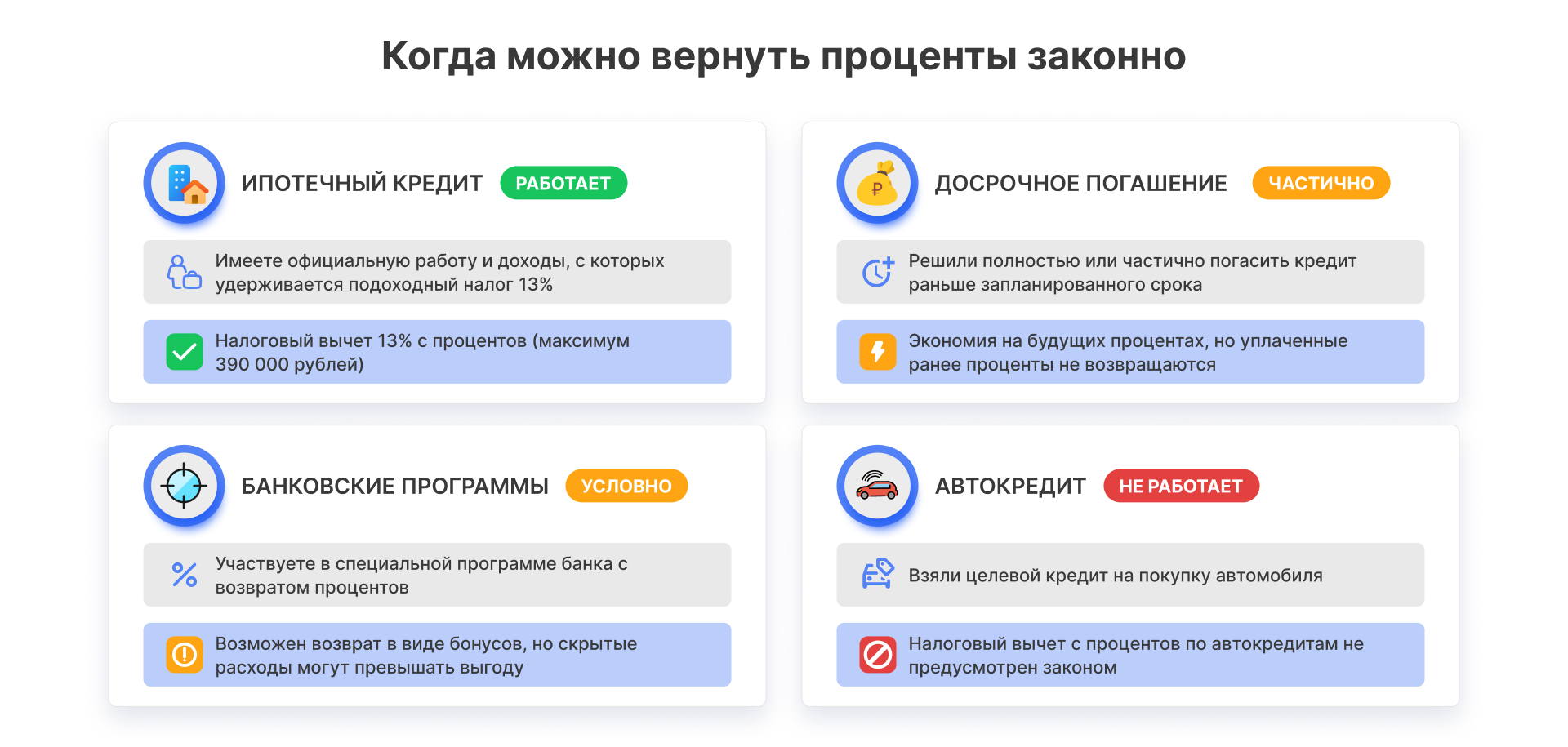

Возврат процентов при досрочном погашении

Вы можете погасить кредит досрочно, чтобы не отдавать лишние проценты.

Полное досрочное погашение. Если вы погашаете кредит полностью раньше срока, напишите заявление в банк, и он пересчитает проценты только за тот период, в течение которого вы пользовались кредитом. Проценты за будущие периоды не возвращают — просто перестают начислять после закрытия кредита.

Когда закроете займ, запросите у банка справку или выписку, которая подтвердит, что долг закрыт, и покажет, сколько процентов вы заплатили. Если вы переплатили деньги, банк обязан вернуть их в течение срока, указанного в договоре, — обычно до 30 дней.

Частичное досрочное погашение. С его помощью вы снижаете сумму основного долга, а значит, и будущие проценты по кредиту. Это уменьшает общую сумму переплаты. Частичные погашения можно делать столько раз, сколько хотите, и банк каждый раз будет пересчитывать график платежей.

Досрочное погашение помогает сэкономить на процентах, но вернуть уже уплаченные проценты нельзя. Вы экономите за счет уменьшения будущих процентов и основной суммы долга.

Налоговый вычет как способ вернуть проценты

Налоговый вычет с процентов по кредиту действительно возвращает часть денег, но работает только в ограниченных случаях. В первую очередь такой вычет предоставляется на проценты по ипотечным кредитам. Если вы оформляете ипотеку и платите проценты банку, то можете вернуть 13% от уплаченной суммы процентов, но не более предельного лимита, установленного законом.

Можно ли вернуть 13% с потребительского кредита

С потребительского кредита нельзя вернуть налоговый вычет. Можно компенсировать только часть расходов, которые были оплачены за счет кредитных средств. К таким расходам относятся затраты на обучение, медицинское лечение, покупку лекарств и оплату услуг физкультурно-оздоровительного характера. То есть компенсируются не проценты по кредиту, а определенные статьи расходов — они никак не связаны с займом.

Возврат процентов по ипотеке

Налоговый вычет на проценты по ипотеке ограничен по сумме. В 2026 году можно вернуть 13% только от суммы уплаченных процентов, но не более чем с 3 млн рублей.

Чтобы получить вычет, необходимо подготовить документы:

- Копию договора ипотечного кредитования с банком.

- Паспорт.

- Заявление.

- Выписку из ЕГРН.

- Копию кредитного договора.

- Копию договора купли-продажи.

- Справку 3-НДФЛ.

- Подтверждение оплаты процентов — например, платежные документы или выписки из банка.

Как получить налоговый вычет:

- Заполнить и подать налоговую декларацию по форме 3-НДФЛ за нужный налоговый период (обычно за год).

- Подать заявление на возврат налогового вычета вместе с пакетом документов в налоговую инспекцию по месту жительства.

- После проверки документов и декларации налоговая инспекция перечислит деньги на счет заявителя.

Налоговый вычет можно получить только с официальных доходов, с которых вы заплатили подоходный налог 13%. Если дохода или уплаты НДФЛ нет, вернуть деньги не получится.

Альтернативы кредитам с возвратом процентов

Кредитная карта с беспроцентным периодом. Она позволяет тратить заемные средства без уплаты процентов, главное — вовремя погашать долг. Если нарушить условия, банк начислит проценты с первого дня и по ставке выше, чем для обычных кредитов. Возврат уплаченных процентов в виде налогового вычета для кредитных карт не предусмотрен.

Микрозаймы под 0%. Их часто оформляют, когда нужна небольшая сумма на короткий срок. Деньги можно получить наличными или переводом. Подвох в том, что бесплатные займы — это уловка микрофинансовых организаций. Если нарушить хотя бы одно условие, на долг тут же начислят 292% годовых — это в 5–10 раз больше, чем в банке.

Самостоятельно накопить нужную сумму. Так вы сможете избежать банковских долгов и переплат по процентам, а главное — сохранить финансовую свободу. Оставляем инструкцию, как правильно копить деньги, даже с маленькой зарплатой.

Оформить банкротство. Чтобы законно не платить проценты, как и сами кредиты, займы, другие долги, необходимо подтвердить свою финансовую несостоятельность, то есть неплатежеспособность. Все условия и этапы процедуры закреплены в Федеральном законе № 127-ФЗ, а за бесплатной консультацией по списанию долгов вы всегда можете обратиться к юристам «Финансово-правового альянса».