Каждый раз, получая зарплату, вы уже знаете — бо́льшая ее часть уйдет на кредиты. Результаты финансовых исследований показывают, что более 40% россиян живут с кредитной нагрузкой, а 11 млн человек обслуживают сразу три и более займов. Особенно тяжело приходится тем, у кого небольшой доход: платежи съедают львиную долю зарплаты, а до финансовой свободы — годы выплат.

В этой статье мы разберем проверенные стратегии, которые помогут быстрее закрыть кредиты даже с маленькой зарплатой, и расскажем, что делать, если денег на платежи совсем не хватает.

Содержание статьи

Всё содержаниеКакой кредит гасить первым при небольшом доходе

Кредит — это заемные средства, которые банк на время выдает человеку. За это кредитор берет процент. Каждый банк предлагает свою ставку: ее размер зависит от срока и суммы займа, вида продукта, кредитной истории гражданина и экономической обстановки в стране. Мы упомянули, что размер процента зависит от вида займа.

- Потребительский кредит. Обычно выдается наличными или на карту на личные цели: ремонт, лечение, путешествие, организация торжества, например, свадьбы.

- Кредитная карта. Используется как финансовая подушка или подстраховка в ситуациях, когда не хватает денег до зарплаты, на крупную покупку или непредвиденные расходы: например, сломалась стиральная машина, повредили автомобиль.

- Автокредит. Его целью является покупка машины. Особенность в том, что пока не будет полностью выплачен кредит, машина остается в залоге у банка.

- Ипотека. Это кредит на покупку строящегося или готового жилья либо строительство собственного. Ставка по ипотеке обычно ниже, чем на другие виды кредитных продуктов, так как сумма таких займов измеряется миллионами, а срок выплаты — десятками лет.

- Микрозайм. Это небольшая сумма в долг на короткий промежуток времени. Например, 5 000 рублей до зарплаты. Процент по микрозаймам ощутимо выше, чем в банках, и достигает 292% годовых. Это обусловлено тем, что срок возврата долга небольшой — несколько дней или месяцев.

Все виды кредитов объединяет наличие индивидуальных условий и графика платежей. И только «игра по правилам» позволит не увязнуть в долгах и выплатить займы. Эти самые правила устанавливает банк, а заемщик соглашается, что сможет их выполнить, когда подписывает договор.

При небольшом доходе выгоднее гасить долги, по которым ставка выше: микрозаймы, кредитные карты, потребительские кредиты.

Представьте, что у вас есть микрозайм, где капает по 0,8% в день, кредитка с 40% годовых и ипотека под 11%. В этом случае каждый рубль, вложенный в погашение микрозайма или кредитной карты, сэкономит вам куда больше денег, чем если бы вы направили его на ипотеку.

Из чего состоит кредит

Любой кредит состоит из двух частей: тело долга + проценты. Телом называется та сумма, которая требуется человеку на личные расходы и покупки, — именно ее выдает банк. За пользование этими деньгами заемщик платит проценты. Задолженность возвращается по аннуитетной или дифференцированной схеме.

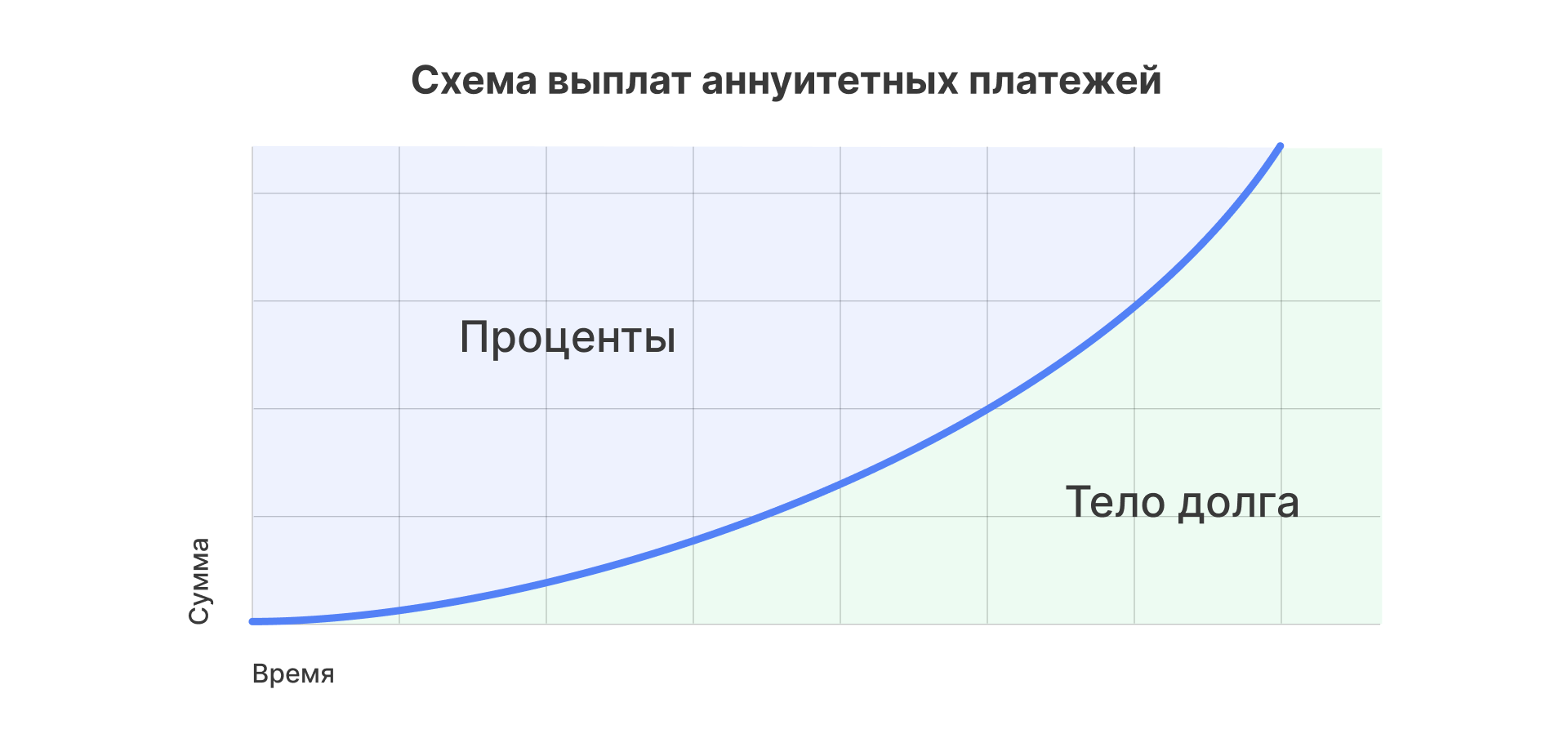

Аннуитетные платежи

Чаще всего встречаются кредиты с аннуитетными платежами: это значит, что заемщик ежемесячно платит банку одинаковую сумму.

В эту сумму уже входит и погашение тела долга, и оплата процентов. Причем, в первые месяцы бо́льшая часть от ежемесячного платежа уходит в счет погашения процентов.

С каждым месяцем все меньше идет на проценты и все больше в счет тела долга.

Для чего мы это рассказываем: банкам выгоднее, чтобы человек сначала погасил проценты, а уже потом основную задолженность. Связано это с возможностью досрочного погашения кредита: если заемщик брал кредит на пять лет, а вернул его через год, банк получит максимально возможную выручку по процентам за этот период.

Система выстроена так, чтобы банк в любом случае оставался в выигрыше. Для вас как заемщика об этом важно помнить, когда будете планировать финансы. Если есть возможность внести дополнительные платежи в самом начале срока кредита, это значительно снизит общую переплату.

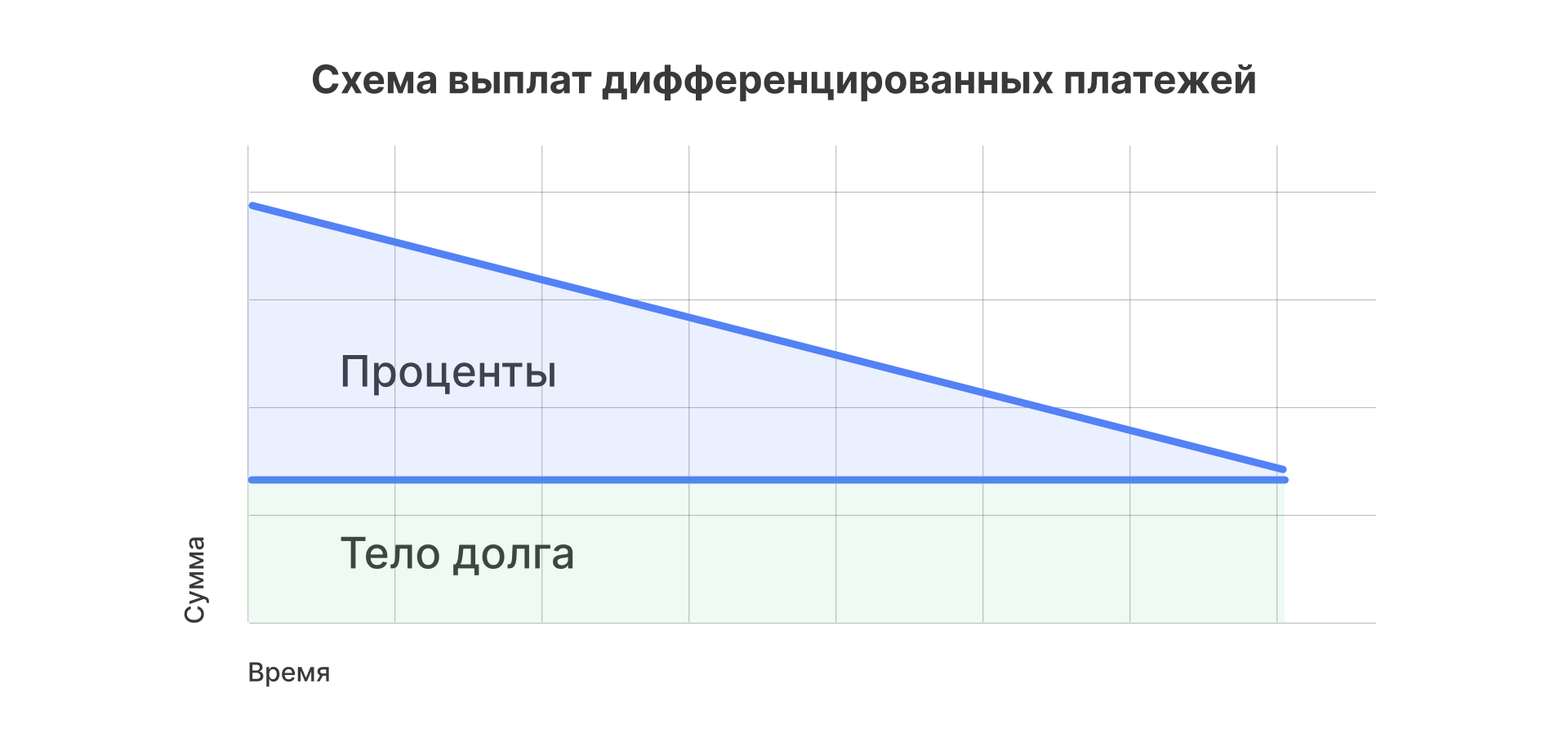

Дифференцированные платежи

Реже встречается второй тип платежей — дифференцированный. Его особенностью является то, что каждый платеж в графике отличается от предыдущего: в первый месяц вы вносите наибольший платеж, с каждым месяцем сумма становится меньше.

При этом в счет погашения основного долга каждый месяц уходит одна и та же сумма, а проценты насчитываются на остаток задолженности и поэтому уменьшаются с каждым платежом.

Для заемщика выгоднее дифференцированные платежи: они уменьшают общую переплату по кредиту, так как основной долг погашается равномерно с первого месяца.

Как лучше всего закрывать кредит с маленьким заработком

Обычно долг становится проблемным, когда заемщик не вносит очередной платеж. Трудности копятся как снежный ком: за каждый день просрочки капают пени, кредитор тревожит постоянными звонками и сообщениями, задолженность отражается в кредитной истории. С каждым месяцем сумма долга растет, и выплатить его кажется уже невозможным.

Банк может уступить долг коллекторам или потребовать досрочного возврата всей суммы. В крайнем случае кредитор обращается в суд, чтобы принудительно взыскать с должника деньги, а это уже чревато изъятием имущества, арестом счетов, запретом на выезд за границу.

Чтобы избежать таких последствий, нужно как можно быстрее вернуться на путь истинный, то есть в график платежей.

Выбрать стратегию погашения

Прежде чем выбирать стратегию погашения кредитов, трезво оцените текущую ситуацию: размер доходов и расходов, в том числе наличие необязательных расходов, от которых можно на время отказаться: развлечения, кафе, кинотеатры, кофе с собой, такси, покупка аксессуаров.

Следующее, что нужно оценить, — это условия кредитов и займов. Основные параметры: ставки, суммы, ежемесячные платежи и остаток задолженности. Соотнесите размер платежей с текущим бюджетом и примите решение относительно стратегии выплаты кредитов.

Какую бы стратегию вы ни выбрали, по остальным кредитам нужно своевременно вносить минимальные платежи и не набирать новые долги.

Метод «снежного кома»

От ме́ньшего кредита к большему.

Такой способ подходит тем, у кого больше двух кредитов. Кто может время от времени вносить платеж по одному из займов больше, чем требуется по графику. Говоря на языке банков: делать частичное досрочное погашение.

При методе снежного кома выбирают кредит с минимальной суммой, вне зависимости от ставки. Саму задолженность гасят увеличенными платежами. Закрыть кредит получается довольно быстро, так как сумма небольшая.

Эта стратегия психологически облегчает состояние должника. Когда становится на один кредит меньше, падает долговая нагрузка и легче планировать дальнейшие действия.

Следующий шаг — выбрать другой кредит с наименьшей суммой. К обязательному платежу необходимо добавить сумму платежа по предыдущему кредиту, который уже закрыли. И еще прибавить дополнительную сумму, которую вносили в качестве досрочного погашения. Таким образом, второй кредит тоже закроется быстрее и процентов по нему заемщик выплатит меньше.

Алгоритм повторяется, пока все долги не будут погашены. Это не самый выгодный способ избавления от кредитов, потому что не учитывается процентная ставка. Его преимущество — в быстрых результатах.

Метод «лавины»

От бо́льшей ставки по кредиту к меньшей.

Такой способ логичнее с точки зрения математики. По итогу вы заплатите меньше денег, чем должны были, то есть ощутимо сэкономите на процентах, но важно придерживаться плана.

А план такой: выбрать кредит с наибольшей процентной ставкой и увеличить сумму ежемесячного платежа до максимально возможной. Есть и второй вариант: если ставки у всех кредитов приблизительно равны, нужно выбрать наиболее «свежий» кредит с бо́льшей суммой долга — и направлять деньги на его досрочное погашение.

Неписаное кредитное правило гласит: чем дольше платите, тем больше переплачиваете. Поэтому многие заемщики берут кредит на максимально возможный срок и гасят его досрочными платежами за 1–2 года, значительно сокращая переплату на процентах.

В этом и есть суть метода лавины — начать с самого дорогого кредита. Психологически взяться за это дело сложнее, но и результат приятно порадует — вы сэкономите десятки тысяч на процентах.

Последующие кредиты при методах лавины и снежного кома гасятся по следующей схеме:

Минимальный платеж + сумма минимального платежа по предыдущему (уже закрытому) кредиту + дополнительные средства.

Реструктуризация и рефинансирование

Если нет денег на досрочное погашение долгов, такие стратегии не помогут. В этом случае можно договориться с банком о реструктуризации платежей. Такой способ подразумевает изменение графика платежей по кредитам: можно уменьшить ежемесячный платеж и снизить долговую нагрузку. Но за это придется заплатить — дополнительной переплатой по процентам.

Второй вариант — рефинансировать все займы и объединить их в один. Преимуществ здесь несколько: во-первых, проще платить один кредит, чем, три или четыре. Во-вторых, можно снизить процентную ставку, если банк сделает выгодное предложение.

Скорее всего, ежемесячный платеж тоже станет более комфортным, но и срок кредита при этом увеличится. Рефинансирование подойдет тем, кто хочет снизить кредитную нагрузку и разом расквитаться с невыгодными обязательствами, например, кредитной картой.

Минус в том, что рефинансирование не одобрят с плохой кредитной историей, а для реструктуризации обычно нужны вполне конкретные основания: например, временная нетрудоспособность, потеря работы, рождение ребенка.

Кредитные каникулы

Это законная пауза в выплатах по кредиту, которую можно оформить на срок до 6 месяцев. Ваш долг никуда не исчезает, просто банк дает время передохнуть.

Когда вам обязаны дать каникулы:

- Доход упал минимум на 30% по сравнению с прошлым годом.

- Ваш дом или имущество пострадали из-за наводнения, пожара или другой чрезвычайной ситуации.

Чтобы получить отсрочку до полугода, возьмите справку о доходах за прошлый и текущий годы или документы о ЧС. Подайте заявление в банк: можно онлайн через приложение. Дождитесь решения — его примут в течение 5 рабочих дней.

Пока по одному кредиту действуют каникулы, вы сможете гасить другой — это выгодная стратегия, если у вас небольшой доход.

Что нужно знать о кредитных каникулах:

- Проценты все равно капают, их не отменяют.

- Штрафы и пени не начисляются.

- После каникул платежи возобновляются, а срок кредита продлевается, поскольку приходится доплачивать проценты.

- В кредитной истории отметка о каникулах не считается просрочкой.

- В банках есть внутренние программы кредитных каникул: например, такие работают в Сбербанке и ВТБ.

Как закрыть все кредиты без денег

Не всегда советы оказываются эффективными на практике, а в рефинансировании могут банально отказать. Среди причин для отказа часто бывает испорченная кредитная история или недостаточный уровень дохода.

Бывают ситуации, когда нет денег не то что на дополнительные платежи, но и на минимальные взносы. Переезд, дорогостоящее лечение или появление детей — причины у каждого могут быть свои, но что бы ни происходило, банк не простит долг.

Избавиться от всех долгов даже с маленькой зарплатой можно согласно Федеральному закону № 127-ФЗ — в процедуре банкротства. Госпрограмма позволяет обнулить кредитные карты, рассрочки и потребительские займы, списать долги по налогам, коммунальным услугам и даже автоштрафам.

Чтобы оформить банкротство, необходимо подтвердить свою неплатежеспособность. Например, предоставить информацию из кредитной истории, по которой будет видно — обязательные платежи забирают бо́льшую часть и без того маленькой зарплаты.

Узнать, как проходит процедура банкротства и начать подготовку к списанию долгов, можно на бесплатной консультации у юристов компании «Финансово-правовой альянс».

FAQ: отвечаем на частые вопросы

Как закрыть все кредиты, если нет денег?

Если нет денег на погашение кредитов:

- Обратитесь в банк для реструктуризации — изменения условий кредитного договора.

- Рефинансируйте долги, если просрочки еще не начались и у вас хорошая кредитная история.

- Продайте ненужное имущество, а вырученные деньги потратите на погашение задолженностей.

- Поищите дополнительные источники дохода.

- Обратитесь за бесплатной юридической консультацией по банкротству — скорее всего, в вашем случае можно признать неплатежеспособность и списать долги.

Важно: не игнорируйте проблему и не берите новые кредиты для погашения старых.

В каком порядке закрывать кредиты?

Есть несколько методов досрочного закрытия кредитов.

Стратегия «снежный ком» основана на закрытии маленьких несущественных долгов в первую очередь. Основное преимущество метода в том, что человеку психологически легче становится, когда количество обязательств уменьшается на глазах.

Стратегия «лавины», наоборот, подразумевает выплату самого невыгодного кредита (с наибольшей процентной ставкой) в первую очередь. Стратегия позволяет сэкономить на процентах.

Что делать, если много кредитов?

Вот пошаговый план, что делать в такой ситуации:

- Нужно проанализировать уровень доходов и расходов в месяц.

- Если есть свободные средства, направить их на досрочное погашение кредитов.

- Выбрать стратегию погашения: например, «лавину» или «снежный ком».

- Отказаться от лишних трат: развлечений, кафе, кинотеатров. Сэкономленные средства направлять в счет погашения кредитов по выбранной схеме.

- Найти источник дополнительного дохода: брать работу на дом, найти подработку на фрилансе, продать что-то ненужное.

- Рассмотреть стратегию с банкротством — признать неплатежеспособность и разом обнулить все кредиты, микрозаймы, рассрочки.