Каждый звонок с незнакомого номера вызывает тревогу, а из-за просрочек по кредитам растет ком штрафов и пеней? Попасть в финансовую ловушку может каждый: из-за потери работы, болезни или других непредвиденных обстоятельств.

В этой статье мы разберем все законные способы облегчить кредитное бремя: от простой отсрочки платежей до полного списания долгов. Вы узнаете, как договориться с банком, какие документы подготовить и что делать, если ситуация кажется безвыходной.

После прочтения у вас появится четкий план действий и понимание, что даже самые сложные финансовые проблемы решаемы.

Содержание статьи

Всё содержаниеКак погасить задолженность по кредиту, если нет денег

Когда подходит срок очередного платежа по кредиту, а платить нечем, первое, что стоит сделать, — обратиться в банк и честно признать ситуацию. Обычно банки и микрофинансовые организации (МФО) идут навстречу заемщикам, которые открыто признают временную неплатежеспособность, и предлагают разные способы решения ситуации. Это может быть:

- Отсрочка платежа или кредитные (ипотечные) каникулы. То есть легальный способ временно не платить по кредиту или вносить только проценты. Это никак не скажется на кредитной истории, но должны быть веские основания и документы, которые подтверждают неплатежеспособность.

- Реструктуризация долга — это изменение кредитных условий. Банк может пойти на уменьшение платежей, но тогда срок действия договора увеличится. Простыми словами: вы будете платить меньше, но дольше. И что важно, переплата тоже увеличится, поэтому все риски стоит просчитать заранее.

- Рефинансирование — это способ перекредитоваться или объединить несколько кредитов в один на более выгодных условиях. Например, со ставкой на 1,5–2% ниже, чем действующая. Подвох в том, что сделать рефинансирование с плохой кредитной историей, когда уже начались просрочки, почти невозможно. Еще труднее найти банк, в котором ставка по кредиту будет ниже.

В отличие от рефинансирования или реструктуризации, банки обязаны предоставлять кредитные каникулы, поэтому остановимся на них подробнее.

Можно ли получить кредитные каникулы в 2026 году

Да, у заемщиков есть право получить отсрочку платежей до 6 месяцев. На каникулах пени не начисляются, а кредитор не будет обращаться за реализацией залога или беспокоить поручителей по кредиту. Информация о кредитных каникулах передается в бюро кредитных историй (БКИ), но не портит рейтинг, как, например, просроченный платеж по кредиту.

Условия кредитных каникул

Отсрочку по кредиту можно получить по займам, не превышающим:

- 1,6 млн рублей по автокредиту.

- 450 000 по потребительским кредитам и займам.

- 150 000 по кредитным картам.

Каникулы предоставляются только по двум основаниям: первое — это снижение дохода, второе — ущерб имуществу или условиям жизни, который произошел в результате чрезвычайной ситуации.

По причине падения дохода или потери работы: если за последние 2 месяца заработок заемщика упал не менее чем на 30% по сравнению с предыдущим годом.

Будьте готовы предоставить в банк документы, которые подтвердят снижение дохода. Например, справку о доходах с места работы, справку о состоянии расчетов по НПД для самозанятых, книгу учета доходов и расходов для (ИП).

По причине введения в регионе чрезвычайной ситуации, в которой пострадал заемщик. Для этого также необходимо документально подтвердить проживание в зоне ЧС, нарушение условий жизни или утраты имущества.

Порядок оформления

Заранее подготовьте подтверждающие документы и обратитесь в банк или микрофинансовую организацию. Документы можно отнести лично, отправить почтой, а при наличии возможности — загрузить в личном кабинете.

Если необходимо получить отсрочку по нескольким кредитам, отправьте заявление в каждый банк по отдельности.

Банк рассмотрит заявление в течение 5 дней. Отказать могут, если заемщик уже брал отсрочку по тому же основанию, оформляет банкротство, не может документально подтвердить снижение дохода или ущерб от чрезвычайной ситуации. Необоснованный отказ можно оспорить: обратиться с жалобой в Банк России или суд.

Как выбраться из долгового кризиса

Восстановить финансовое положение помогут реструктуризация или рефинансирование, которое часто называют перекредитованием.

Если сомневаетесь, что банк согласует один из вариантов, попробуйте решить вопрос самостоятельно. Что можно предпринять:

- Одолжить нужную сумму у родственников, чтобы перекрыть ближайший платеж по кредиту и не допустить просрочку. Если просите крупную сумму, предложите составить расписку.

- Найти способ дополнительного заработка хотя бы на время — это поможет быстрее выбраться из финансового кризиса и не набрать новых долгов.

- Спланировать бюджет на месяц вперед: отметить, на чем можно сэкономить, а от каких трат отказаться вовсе. Сэкономленные деньги потратить на погашение задолженности перед банками.

Снизить размер ежемесячных платежей

Реструктуризация подойдет и тем, кто уже допустил просрочку по кредиту, и тем, кто только осознал, что больше не может вовремя вносить платежи.

Если просрочки уже были, банк может сам предложить реструктуризацию — направить заемщику индивидуальное предложение об уменьшении ежемесячного платежа.

Заемщик может первым обратиться в банк с просьбой пересмотреть условия погашения задолженности. Если банк убедится, что есть весомые основания, например, потеря или уменьшение дохода, болезнь, чрезвычайные обстоятельства, то согласует реструктуризацию.

Условия реструктуризации отличаются в разных банках. Мы уже рассказывали, какие программы действуют в Сбербанке, «Тинькофф» и даже ВТБ — для помощи заемщикам, попавшим в трудную финансовую ситуацию.

Сделать перекредитование

В отличие от реструктуризации, перекредитование (на языке банков — рефинансирование) подразумевает заключение нового кредитного договора с текущим или новым банком. Выбирают тот банк, где самая низкая процентная ставка. Рефинансирование будет выгодным, если ставка снизится на 1,5–2%.

Таким образом можно сделать кредит выгоднее или даже объединить несколько продуктов в один: кредиты, займы, кредитные карты. Это упростит график платежей, уменьшит процент и снизит общую долговую нагрузку.

Рефинансирование подходит в случаях, когда заемщик в попытках закрыть старые долги и не допустить просрочек набрал новых займов под высокие проценты. И вот уже вместо одного кредита — их четыре, ощутимая часть зарплаты уходит в счет погашения долгов и процентов по ним, а на жизнь практически ничего не остается.

Рефинансирование будет невыгодно, когда прошло уже больше половины срока кредита. Скорее всего, основная часть ежемесячного платежа уже уходит на выплату основного долга, а не процентов. Заключать новый договор даже с пониженной ставкой может быть невыгодно.

Прежде чем рефинансировать кредит, заранее выясните условия досрочного погашения существующих займов. В договоре может быть требование об обязательном уведомлении банка о досрочном погашении — за 7–30 дней.

Когда сгорает долг по кредиту

Срок исковой давности составляет 3 года, а отсчет начинается со дня первого пропущенного платежа по кредиту.

Но это не означает, что через три года кредит сгорает и должник освобождается от выплаты основного долга, процентов и неустоек. Даже когда истек срок давности, банк или МФО могут обратиться с иском в суд о взыскании задолженности. И вот тут нюанс:

- Если должник подкован в законах и сообщит суду об истечении давности по кредиту, то суд действительно откажет в удовлетворении исковых требований.

- Но если ответчик об этом не знал и не уведомил суд, то дело будет рассмотрено и взыскание долга состоится.

Когда банк получит исполнительный документ, то может передать его в ФССП — Федеральную службу судебных приставов. Это повлечет за собой арест счетов и карт, возможную продажу имущества в пользу погашения накопившихся долгов, ограничение на управление автомобилем, запрет на выезд из страны.

Даже если истек срок исковой давности, банк может продать долг коллекторам или продолжить самостоятельное взыскание во внесудебном формате.

В любом случае игнорирование требований банков, МФО или коллекторов о погашении долгов приведет к нежелательным последствиям для должника. Уход от финансовых обязательств по кредитам и займам рано или поздно обернется судебным разбирательством и дополнительными расходами.

Как законно не гасить долги

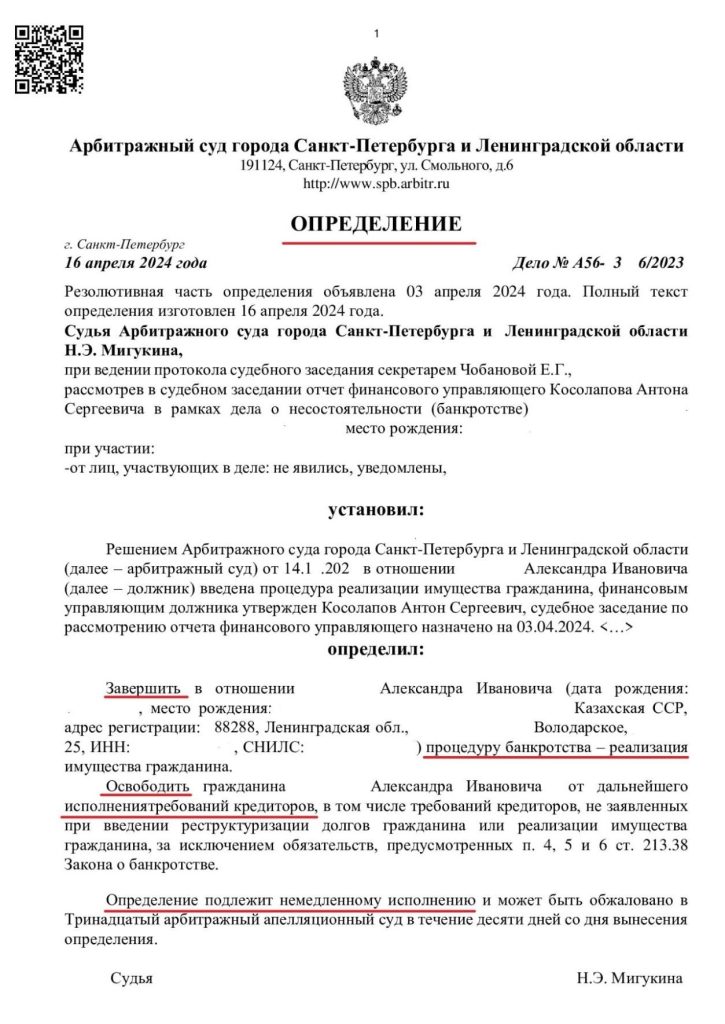

Когда нет денег, чтобы погасить задолженности, и финансовая ситуация продолжает ухудшаться, надежное решение — оформить банкротство. Это как финансовая перезагрузка, которую государство разрешает сделать людям, столкнувшимся с неподъемными долгами.

Чтобы признать неплатежеспособность, необходимо составить заявление о банкротстве и подать его в арбитражный суд вместе с документами. Еще нужно выбрать организацию, из которой назначат финансового управляющего, — обычно эти задачи берут на себя юристы по банкротству.

В среднем процедура идет 6–8 месяцев. Она может включать реструктуризацию задолженности или реализацию. Именно вторая процедура освобождает от долгов. Когда она завершается, арбитражный суд выдает определение.

Банкротство позволяет официально признать: «Сейчас я не могу платить» и дает возможность начать с нуля — без кредитов, микрозаймов, просроченных коммунальных и других платежей.

Подготовиться к процедуре банкротства и получить список документов, необходимых для списания долгов, можно на бесплатной консультации в компании «Финансово-правовой альянс».

FAQ: отвечаем на частые вопросы

Как быстро погасить задолженность по кредиту?

Есть несколько способов срочно погасить долги:

- Перезанять деньги у родственников или знакомых.

- Найти дополнительный источник заработка.

- Сэкономить на повседневных нуждах, откладывая деньги в счет задолженности.

- Оформить новый кредит: рефинансировать долги под выгодный процент.

- Признать неплатежеспособность и списать задолженности через процедуру банкротства.

Чем грозит задолженность по кредиту?

Задолженность по кредиту или микрозайму грозит:

- Начислением неустойки — штрафов и пеней, зафиксированных в договоре.

- Испорченной кредитной историей.

- Передачей долга коллекторам.

- Судебным иском с последующим принудительным взысканием.

- Арестом банковских счетов.

- Удержанием до 50% от зарплаты, пенсии, стипендии или другого регулярного дохода.

- Арестом и продажей имущества.

- Ограничением выезда за границу.

- Привлечением созаемщиков и поручителей к ответственности.

Как законно избавиться от кредита?

Законные способы избавления от кредита:

- Полное погашение долга — наиболее очевидный и правильный способ.

- Реструктуризация, то есть пересмотр условий кредитного договора с банком.

- Рефинансирование — оформление нового кредита на более выгодных условиях для погашения старого.

- Кредитные каникулы до полугода.

- Банкротство физического лица, которое позволяет законно избавиться от всех долгов разом: кредитов, займов, коммунальных и других платежей. Основанием для процедуры банкротства является неплатежеспособность физического лица.

- Оспаривание кредитного договора в суде при наличии незаконных условий.

- Исковая давность не сработает, поскольку избавляет от возможного судебного взыскания, но не от самой задолженности.